Pred tedni sem na podlagi Ginijevih koeficientov iz OECD podatkovne baze pisal, da se je neenakost v Sloveniji v času krize povečala. Slovenija ni več najbolj egalitarna država med razvitimi OECD državami, ampak je padla na četrto mesto. Bine Kordež je prejšnji teden malce podvomil v logiko, da se je neenakost med krizo povečala, saj naj bi se v času krize najvišji dohodki in kapitalski prihodki zmanjšali, minimalna plača in transferji pa povečali. Pri tem je tudi opozoril na metodološke pomanjkljivosti merjenja neenakosti, saj se to meri na podlagi Ankete o življenjskih pogojih med gospodinjstvi, ki pa zajema le reprezentativni vzorec (okrog 7,000 gospodinjstev).

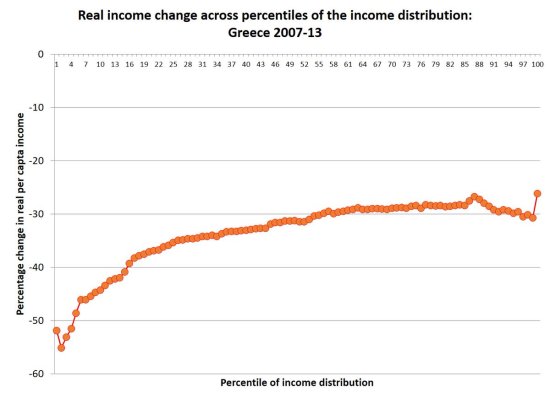

Toda preden gremo pogledat, kaj se je v resnici dogajalo glede neenakosti, poglejmo druge države. V vseh EU državah, ki jih je kriza močno prizadela, se je neenakost povečala. Najbolj dramatično v Grčiji, Španiji in baltskih državah. Spodnja slika nazorno kaže, da so se dohodki grškega prebivalstva v obdobju 2007-2013 v povprečju realno skrčili za dobrih 30%. Najbolj je kriza prizadela spodnjih 15% populacije, kjer so se realni dohodki zmanjšali kar za 40% do 55%. Nekoliko bolje jo je odnesla zgornja polovica prebivalstva, toda vsi so realno za skoraj 30% na slabšem kot leta 2007.

You must be logged in to post a comment.