Nauk histerične zgodbe glede nespoštovanja skladnosti proračunskih izdatkov s fiskalnim pravilom, ki jo je zakuhal Fiskalni svet, pograbili in zlorabili pa fiskalni jastrebi in dežurni škodljivci, je v tem, da je treba fiskalno pravilo vzeti skrajno resno in ga ne zlorabljati za politično motivirano agendo. Treba se je skrajno resno zavedati, na kateri (nezanesljivi) osnovi je zasnovano, kako dramatično je odvisno od spreminjanja vhodnih podatkov, kako dramatično se vhodni podatki spreminjajo z volatilnostjo napovednih ocen ključnih parametrov (proizvodna vrzel, rast BDP, stanje cikla) in z realizacijo ključnih parametrov (realizacija proračuna, izračuni BDP za nazaj).

Monthly Archives: april 2019

Po viharju v kozarcu vode: Kam je izginila ekonomska osnova za ustavno obtožbo?!

Pred enim mesecem je Fiskalni svet zagnal histerijo, češ da vlada Marjana Šarca v rebalansu za 2019 za 270 mio evrov presega zgornjo mejo dovoljenih proračunskih izdatkov, s čimer krši zakonsko fiskalno pravilo in zaradi česar je potrebna ustavna obtožba predsednika vlade oziroma (v kasnejši verziji) presoja ustavnosti proračunskih aktov za leto 2019. Tisti, ki se malce spoznajo na metodologijo fiskalnega pravila in na metodologijo sestavljanja proračuna s(m)o Fiskalnemu svetu in javnosti pojasnjevali, da je odstopanje strukturnega salda v letošnjem rebalansu proračuna za slabih 270 mio evrov od numerično določenega s formulo fiskalnega pravila pri dobrih 10 milijardah evrov proračunskih izdatkov in 20 milijardah celotnih javnih izdatkov na ravni statistične napake. In da je ta napaka bistveno manjša od napak v oceni zgornje meje dovoljenih izdatkov, ki so posledica napačno ocenjene proizvodne vrzeli, napak v napovedi gospodarske rasti in neznank glede realizacije proračunskih prihodkov.

Naše stališče je bilo, da na osnovi zakonsko določene metodologije ni mogoče z nobeno sprejemljivo mero zanesljivoti VNAPREJ ocenjevati, ali (pri tako majhnih odstopanjih) neka država pravilno sledi numeričnemu fiskalnemu pravilu oziroma ali ga krši in da je to mogoče ugotoviti šele ZA NAZAJ z nekajletnim zamikom, ko se stabilizirajo ocene vseh ključnih parametrov.

Ne glede na to pa so fiskalni jastrebi in desne opozicijske stranke skočili na ponujeno kost Fiskalnega sveta kot na mrhovino in brž začeli pisati vlogo za oceno ustavnosti proračunskih aktov, ki so jo nato opozicijske stranke tudi vložile.

Nato pa se je zgodil preobrat. Zgolj dva tedna po izbruhu te histerije, so se spremenili nekateri ključni parametri, ki nastopajo v formuli fiskalnega pravila za izračun zgornje meje dovoljenih izdatkov in dovoljenega odstopanja strukturnega salda. Fiskalni svet je v novi “Oceni skladnosti javnofinančne politike s fiskalnimi pravili na podlagi osnutka Programa stabilnosti 2019 in predloga Okvira za pripravo proračunov sektorja država za obdobje od 2020 do 2022” ugotovil, da so “izdatki, predvideni v predlogu Okvira za obdobje 2020-2022, skladni z domačim fiskalnim pravilom” in da nenadoma tudi ni več neskladja s fiskalnim pravilom glede na projekcije izdatkov proračuna za 2019, kot so zapisane v Programu stabilnosti 2019.

Celotna histerična zgodba se je sesula v bore dveh tednih, s tem pa tudi osnova za ustavno presojo.

Ravs za premoženje Banke Slovenije

Bine Kordež

Banka Slovenije oz. centralna banka Republike Slovenije je ena njenih ključnih institucij. Osnovna naloge Banke Slovenije (BS) je oblikovanje in vodenje denarne politike države, vključno z izdajanjem denarja. Ta naloga je bila zelo pomembna v času samostojne denarne valute, po prevzemu evra 1.1.2007 pa izvaja denarno politiko v okviru in sestavi Evropske centralne banke (ECB). Poleg te osnovne naloge, skrbi tudi za nadzor in delovanje bančnega sistema ter deluje kot banka bank in države. Tako kot imamo vsi račune pri bankah, jih imajo (poslovne) banke in država pri centralni banki.

Seveda ni namen, da bi v tem tekstu predstavljal nek celovit vpogled v delovanje in vlogo Banke Slovenije v finančnem sistemu države in celotnega evro območja. Ker pa se v zadnjem času pojavlja veliko idej, kaj vse bi lahko naredili s premoženjem BS, v nadaljevanju nekaj ključnih podatkov iz bilance stanja BS za zadnjih 25 let. Bilančna vsota Banke Slovenije se je januarja namreč povzpela že na skoraj 17 milijard evrov (stanje 31.12.2018, vir Bilten BS). To je seveda zelo velik znesek glede na 40 milijard premoženja vseh bank, kar spodbuja razne ideje o delitvi tega premoženja.

Weekend reading

- Shadows and lights of globalization – Branko Milanovic

- How to Tax a Multinational – Jayati Ghosh

- America’s False Narrative on China – Stephen Roach

- Moore Problems for the Fed? Jeffrey Frankel

- Mayday for American Protectionism – Anne O. Krueger

- How the Market Is Betraying Advanced Economies – Diane Coyle

Klavrn konec nacionalnega interesa v bančništvu

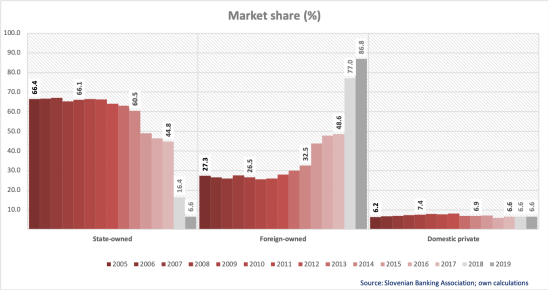

Če morda še niste vizualizirali, kaj se je v zadnjih petih letih zgodilo z lastništvom slovenskih bank, naj vam pomagam s spodnjo sliko, ki kaže tržne deleže (po bilančni vsoti) bank v državnem, tujem in zasebnem domačem lastništvu:

Slovenija je slovela kot otok z večinskim državnim lastništvom bank, še leta 2009 so banke v državnem lastništvu imele dvotretjinski tržni delež. Vendar je v vmesnem času slabo upravljanje državnih bank med visoko konjunkturo (2004-2008) in nato še slabše reševanje na slabih kreditih nasedlih državnih bank v obdobju 2009-2013 privedlo v zgornjo situacijo. Ker slovenske vlade niso pravočasno izvedle očiščenja portfeljev in dokapitalizacij, je bila leta 2013 tedanja vlada prisiljena v bail-in sanacijo bank po bruseljsko-frankfurtskih notah. Sanacijo, ki ni bila samo zelo draga, pač pa je zaradi podeljenih državnih pomočeh zahtevala najprej dezinvestiranje in zmanjšanje kreditne aktivnosti očiščenih bank, nato pa še njihovo privatizacijo.

In tako je po prodaji NKBM leta 2015, tržni delež državnih bank padel pod 50%, po lanski prodaji NLB in Gorenjske banke na samo dobrih 16%, po prodaji Abanke letos pa bo padel na le še slabih 7%. Dejansko ostaja v državni lasti samo še SID banka. Slovenska država nima več sistemske banke. In seveda, državnega lastništva ni zamenjalo zasebno domače, pač pa tuje lastništvo.

Zgodba je po evoluciji na las podobna tisti v pivovarski industriji in trgovini.

Koncesija (za drugi tir), da te kap

Stanko Štrajn

Uradni list je v 22.številki leta gospodovega 2019 objavil Uredbo o koncesiji za gradnjo in gospodarjenje z drugim tirom železniške proge Divača – Koper ( v nadaljevanju uredba), v kateri nam je Vlada z zamudo razkrila, kar nam Zakon o izgradnji, upravljanju in gospodarjenju z drugim tirom železniške proge Divača – Koper ( v nadaljevanju ZIUGDT ) zamolči. Peti odstavek 22.čl. ZIUGDT pove, da koncesija za drugi tir ni javno – zasebno partnerstvo. Mediji, ki sledijo razlagam Ministrstva za infrastrukturo in Vlade nam zatrjujejo, da je ta koncesija javno – javno partnerstvo, torej partnerstvo Slovenije z 2TDK d.o.o., ki je družba v 100% lasti Republike Slovenije in ki ji bo po uredbi s sklenitvijo koncesijske pogodbe Slovenija brez razpisa na podlagi ZIUGDT podelila koncesijo.

Ta koncesija je po uredbi razmerje, ki je opredeljeno s uredbo. To razmerje mora biti ves čas koncesije skladno s pogoji za neposredno oddajo koncesije notranjemu koncesionarju, torej 2TDK d.o.o. v 100% lasti Slovenije, čeprav ZIUGDT predvideva možnost 50% udeležbe drugih držav. V tem delu je Vlada pri sprejemu uredbe očitno spregledala ali pozabila na zakonske okvirje in je v nasprotju z ZIUGDT v uredbi preprečila možnost tujih vlaganj v 2TDK d.o.o., kar je sicer bil ves čas reklamni moto tega projekta.

Evropsko fiskalno pravilo je politična odločitev za recesijo

Malce starejši članek v Business Insiderju, ki sem ga januarja letos spregledal. Vendar še vedno aktualen, saj zadene bistvo problema evropske skleroze.

- Industrial production in Italy, Spain, and Germany went negative in November, according to data published last week.

- It looks like Europe is heading into a recession.

- Europe adopted “austerity” measures after the 2008 crisis, cutting government fiscal stimulus spending.

- Those cuts hurt GDP growth, leaving Europe’s economy permanently smaller, according to Oxford Economics and the IIF.

- Europe lost an economy the size of Spain because of it.

- “By lowering GDP permanently, fiscal consolidation increased the long-run debt burden rather than reducing it (as was the aim),” Oxford Economics analyst Rosie Colthorpe says.

Grška kriza je bila palček v primerjavi z italijansko, nevarnost implozije evra je večja kot kadarkoli

V Business Insiderju je dobra analiza problema, ki ga prinaša italijanska permanentna depresija. Problem je nekaj redov velikosti večji od grškega. Italijanski javni dog znaša 2,000 milijard evrov, dve tretjini dolga držijo domače finančne institucije in skladi. Ti si ne morejo privoščiti, da ne bi še naprej kupovali italijanskih državnih obveznic, saj bi priznanje bankrota države v bankrot spravilo tudi banke, pokojninske sklade itd.

Ključen problem, če zanemarimo tradicionalno italijansko bolezen (nizka produktivnost, tog trg dela in primerjalno slabše izobražena delovna sila), je fiskalno pravilo, ki ga Italioji narekuje članstvo v evru. Italija mora zmanjševati deficite in ne sme z deficiti poganjati javnih investicij. Toda bolj kot varčuje, v globljo depresijo pada in bolj se ji povečuje javni dolg glede na BDP. In ta dolg se po finančni krizi 2009 hitro povečuje, po letu 2016 pa je dobil dramatičen pospešek (glejte spodnji dve sliki). Za Italijo bi bila rešitev v devalvaciji valute in posledičnem povečanju konkurenčnosti. Toda, ker ima evro, te možnosti nima. Niti ne more ven iz evra. Ker ta možnost sploh ni predvidena v pogodbi o ustanovitvi EU. Če pa bi šla ven na lastno pest, bi zapadla v veliko finančno krizo zaradi pritiska finančnih trgov in ker bi morala poplačati še skoraj 500 milijard evrov (tretjina italijanskega BDP), ki jih dolguje v okviru evropskega klirinškega sistema TARGET2.

Drugače povedano, Italija v evru ne more živeti, izstopiti pa ne more. Kar je recept za nekontrolirano notranjo politično dinamiko in za nekontrolirano implozijo celotnega evrosistema. Evrosistem si lahko privošči grški bankrot, italijanskega pa brez razpada ne more.

Ogromna neenakost v razdelitvi dohodkov med Vzhodom in Zahodom Nemčije najavlja bodoče politične turbulence

Tovrstne velike geografske neenakosti običajno vodijo v veliko nezadovoljstvo tistih, ki so “ostali zadaj” in njihove ekstremne politične preference. Tudi Nemčija se temu ne bo izognila, seveda pa se bosta to nezadovoljstvo in politična turbulentnost manifestirala prek prikladnih žrtev (najbrž migrantov).

Kampanja proti nesmiselnim ocenam output gapa

Robin Brooks, nekdanji ekonomist na Goldman Sachs in IMF, je zgodaj letos začel na twitterju s “Campaign against nonsense output gaps” (CANOO). Torej s kampanjo proti nesmiselnim ocenam proizvodne vrzeli, na katerih temeljijo še bolj nesmiselni “recepti” Evropske komisije (EK) glede tega, kakšno fiskalno politiko bi morale voditi posamezne članice EU. Ocene prizvodne vrzeli so popolna metodološka sramota, toda kljub temu jih nekateri dogmatiki ali škodljivci s pridom zlorabljajo, nekateri zato, ker nič ne razumejo, drugi pa v politične namene. Pri nas so slednji v povezavi s prvimi denimo sprožili politično kampanjo za oceno ustavnosti proračunskih dokumentov za 2019.

V spodnji sliki Brooks plastično ilustrira eno izmed dimenzij nesmiselnosti ocen proizvodne vrzeli. EK je za letos (2019) tako Nemčiji kot Italiji ocenila proizvodno vrzel v višini +0.3% BDP (tprej da bo letos dejanski BDP za 0.3% nad potencialno možnim), pri čemer pa je realni italijanski BDP za 10% nižji kot leta 2007, nemški pa za 12% višji kot 2007. Torej Italija je glede na Nemčijo izgubila dobro petino realnega BDP, vendar bi morala letos enako močno kot Nemčija zavirati javne izdatke, ker naj bi se (glede na nesmiselne ocene proizvodne vrzeli) njeno gospodarstvo pregrevalo.

You must be logged in to post a comment.