Axios reported that Trump exploded at Netanyahu. Called him “fucking crazy.” Said “you’d be in prison if it weren’t for me.” Said “everybody hates you now.”

The journalist is Barak Ravid again, we talked about it. Israeli. Based in Washington. Covers the Netanyahu-US relationship for Axios, and every latest deals to calm the markets.

This is the same journalist who wrote the exact same type of story about Biden. There is literally a book chapter about this pattern. It is called “Fuming Biden.” The same reporter. The same format. The same function. Different president.

Now watch the response.

Mark Levin, a close ally of both Trump and Netanyahu, did not deny the story. He demanded an FBI investigation into who leaked it. When your defense is “this should never have leaked” instead of “this never happened,” you have confirmed the call happened.

But here is the part that matters.

Why would Levin, a friend to BOTH men, confirm the most explosive account of their relationship ever published?

Because it serves both.

Author Archives: jpd

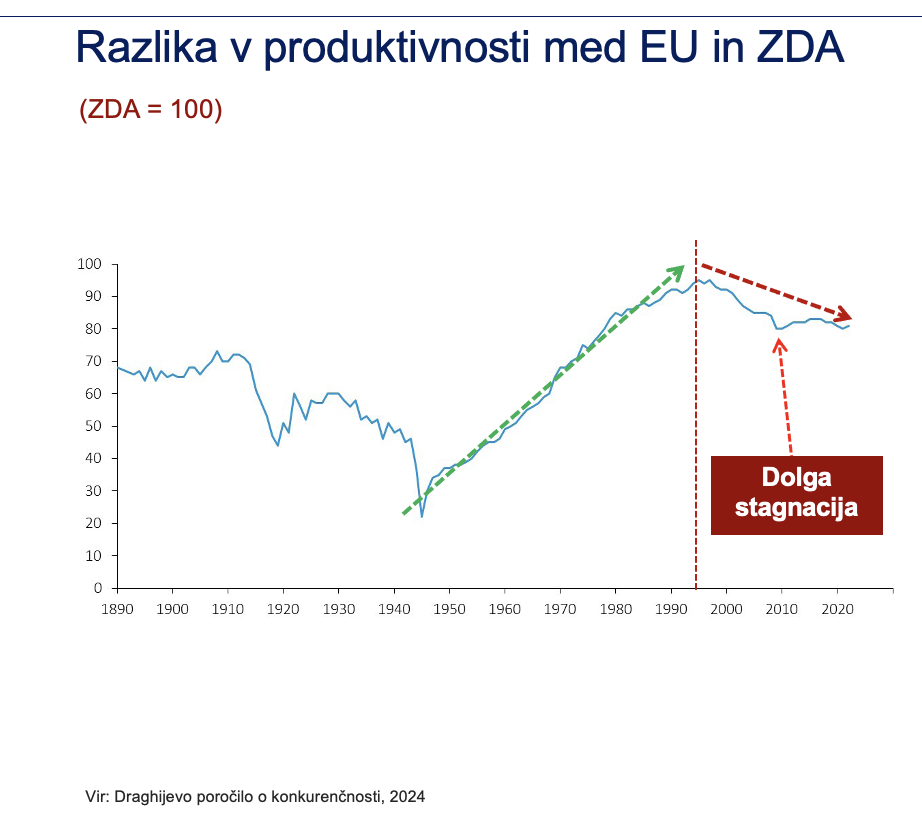

Ali EU res ne zaostaja za ZDA po rasti produktivnosti?

V Poročilu o konkurenčnosti je Mario Draghi prikazal spodnji graf glede divergence v dinamiki produktivnosti med EU in ZDA (ki ga tudi jaz redno citiram). V skladu s tem grafom naj bi evropska produktivnost začela po letu 1995 relativno upadati za ameriško in naj bi v slabih treh desetletjih zaostala za približno 15 %.

Glede tega evropskega zaostajanja se je v preteklih dveh tednih razvila zelo živahna debata med ekonomisti – med Krugmanom na eni ter Aghionom, Bergeaudom in Garicanom na drugi strani (v katero se vključujejo tudi drugi, denimo Robert Inklar, Olivier Blanchard itd.). Diskusija se vrti okoli vprašanja, ali EU res zaostaja za ZDA v rasti produktivnosti, oziroma natančneje o tem, kateri pristop k merjenju je primeren za oceno relativnega gospodarskega uspeha.

Glede tega evropskega zaostajanja se je v preteklih dveh tednih razvila zelo živahna debata med ekonomisti – med Krugmanom na eni ter Aghionom, Bergeaudom in Garicanom na drugi strani (v katero se vključujejo tudi drugi, denimo Robert Inklar, Olivier Blanchard itd.). Diskusija se vrti okoli vprašanja, ali EU res zaostaja za ZDA v rasti produktivnosti, oziroma natančneje o tem, kateri pristop k merjenju je primeren za oceno relativnega gospodarskega uspeha.

Zlato prekletstvo: Države ne postanejo bogate zaradi zlata…

… pač pa zaradi pridnosti – sposobnosti inovirati nove tehnologije in z njimi proizvajati več.

To je bila centralna tema knjige “Bogastvo narodov” Adama Smitha. Spodnja slika to izvrstno ilustrira. Španija kljub odkritju Južne Amerike in ropanju stotisočev ton zlata v obdobju 1500-1800 ni uspela povečati svoje blaginje (BDP na prebivalca). To pa je uspelo V. Britaniji, kjer je bil leta 1765 odkrit parni stroj (James Watt), ki je sprožil industrijsko revolucijo.

Stephen Walt in John Mearsheimer o omejenosti ameriške moči

.

Sto let vojne proti Palestini

Rashid Khalidi v knjigi The Hundred Years’ War on Palestine: A History of Settler Colonialism and Resistance, 1917–2017 združi akademsko zgodovinopisje, politično analizo in osebno družinsko zgodbo, da bi ilustriral zgodovino Palestincev kot ljudstva, ki je bilo več kot stoletje izpostavljeno kolonialnemu projektu, politični podreditvi, vojaški sili in sistematičnemu zanikanju nacionalnih pravic. Knjiga je hkrati zgodovinska razprava, politična obtožnica in osebno pričevanje potomca jeruzalemske družine, ki je bila vpletena v ključne dogodke palestinske zgodovine.

Rashid Khalidi je palestinsko-ameriški zgodovinar Bližnjega vzhoda, dolgoletni profesor na Univerzi Columbia na katedri Edwarda Saida za moderne arabske študije. Izobraževal se je na univerzah Yale in Oxford, bil urednik revije Journal of Palestine Studies, predsednik Middle East Studies Association in svetovalec palestinske delegacije v mirovnih pogajanjih po madridski konferenci v začetku devetdesetih let. (history.columbia.edu)

Osrednja teza knjige je, da dogajanja v Palestini od leta 1917 do leta 2017 ni mogoče razumeti kot simetričnega spopada dveh enakovrednih nacionalnih gibanj, temveč kot dolgotrajno kolonialno vojno proti domorodnemu palestinskemu prebivalstvu. Khalidi trdi, da so bile ključne prelomnice palestinske zgodovine povezane z zunanjimi silami: najprej z britanskim imperializmom, nato z mednarodno diplomacijo in nazadnje z odločilno ameriško podporo Izraelu. Knjiga je zgrajena okoli šestih zgodovinskih epizod, ki jih Khalidi razume kot “vojne napovedi” Palestincem: Balfourjeve deklaracije in britanskega mandata, ustanovitve Izraela in nakbe leta 1948, vojne leta 1967, izraelske invazije na Libanon leta 1982, prve intifade in mirovnega procesa v Oslu ter obdobja po drugi intifadi do leta 2017.

Kako dobra je koalicijska pogodba?

V podporo moji današnji kolumni v Dnevniku glede tega, ali koalicijska pogodba nove vladne koalicije prinaša prave rešitve za razvojne izzive (težave) Slovenije:

Ko sem prebral koalicijsko pogodbo, sem bil prijetno presenečen, ker naslavlja skorajda vse razvojne izzive, ki smo jih jaz in kolegi v mojem krogu (Bine Kordež, kolegi na GZS in SBC, gospodarstveniki in podjetniki, strokovnjaki na področju energetike in infrastrukture, davkov itd.) identificirali v zadnjih letih kot kritične in zajema skorajda celoten spekter rešitev, ki smo jih v tem krogu predlagali. Seveda je ta krog omejen na podobno misleče. Vendar prav zato. Mene je v koalicijski pogodbi presenetila izjemno visoka stopnja skladnosti naših predlogov rešitev za identificirane izzive (probleme) s predlogi v koalicijski pogodbi.

Ta visoka stopnja skladnosti me je zaintrigirala do te mere, da sem naredil eksperiment. V tri modele umetne inteligence (UI) sem naložil koalicijsko pogodbo in 20 kolumen, ki sem jih napisal za Dnevnik v zadnjih dveh letih na osnovi analiz in strategij, ki sem jih naredil oziroma pri katerih sem sodeloval (glejte spodnji spisek), ter jim zastavil naslednjo nalogo:

»Analiziraj pripet tekst koalicijske pogodbe in primerjaj, kakšna je stopnja ujemanja oziroma kako skladen je s predlaganimi rešitvami in predlogi ukepov, ki sem jih predlagal v pripetih objavljenih kolumnah.«

Vsi trije modeli so našli izjemno visoko stopnjo ujemanja – med 70 in 90 % (glejte spodaj podroben izpis). Z drugimi besedami, koalicijska pogodba naslavlja skorajda vse ključne razvojne izzive Slovenije, kot sem jih v zadnjih dveh letih naslavljal v Dnevniku in jih načrtuje reševati z ukrepi, ki sem jih zapisal (in ki so v veliki meri rezultat skupnega dela velike skupine strokovnjakov različnih profilov, ki smo delali na različnih tovrstnih strateških projektih – od industrijske politike do energetike). Praktično edini zelo resen izziv, ki v koalicijski pogodbi ni ustrezno pokrit (in česar modeli UI niso opazili), je šepajoča inovacijska aktivnost v Sloveniji.

Tau scaling – Huaweijeva revolucija v dizajniranju čipov

Frankly, Huawei’s announcement yesterday in Shanghai has just put in black and white what I’ve been trying to make you understand here for years.

To break it down simply, Huawei just announced at the IEEE ISCAS symposium a new physical law that replaces Moore’s Law—they call it the tau scaling law, and it literally changes the global semiconductor paradigm. In essence, instead of continuing to shrink transistors, which is hitting insurmountable quantum physical limits, they’re now optimizing the tau time constant across 4 levels simultaneously and achieving performance gains equivalent to what the Americans get with their EUV lithography at $200 million per machine—except they haven’t had access to that lithography since the 2019 sanctions.

China is therefore surpassing Silicon Valley on its own turf and making it obsolete, and what’s really playing out is the exact opposite of what Washington imagined when it decided on the 2019 sanctions.

Munk Debate on Foreign Wars

Najbolj zanimiva diskusija doslej o ameriški zunanji politiki oziroma ameriških vojnah: na eni strani sta akademika John Mearsheimer in Stephen Walt (ki sta med drugim napisala tudi knjigo The Isreael Lobby), na drugi pa dva izmed treh največjih še živečih podpihovalcev ameriških agresij v washingtonski politični srenji – Mike Pompeo (nekdanji direktor Cie in državni sekretar (zunanji minister) v prvi Trumpovi vladi) in Victoria Nuland (nekdanja pomočnica inn namestnica državnega sekretarja za “posebne operacije”). Manjkal je samo Robert Kagam, zunanjepolitični guru ameriškega “liberalnega” intervencionizma, v prostem času pa mož Nulandove. Kagan je sicer litvansko-judovskega porekla, Nulandova pa ukrajinsko-judovskega porekla, kar marsikaj pove glede njunih zunanjepolitičnih stališč in angažmaja.

Resnično zanimiva diskusija, ki pokaže stopnjo deluzije ameriškega neokonzervativnega establishmenta in apetita po večnih osvajalnih vojnah, ki se zaleti v akademski fact checking.

Moške za stroje, ženske za štedilnik?

Tole se vam bo zdelo šokantno, toda o takšnih “rešitvah” se – če jih grobo poenostavimo – razpravlja v stroki. To so debate, ki so absolutno politično nekorektne in o katerih se ni primerno javno pogovarjati. Toda kot veste, hkrati s trendom rasti vključevanja žensk v terciarno izobraževanje in zaposlovanja, se je zaradi povečanja ekonomske neodvisnosti žensk zmanjšala stopnja porok, povečala stopnja ločitev in zmanjšala rodnost. To je zelo dobro dokumentirano v strokovni in znanstveni literaturi. In ključni problem danes je, kako spodbuditi rast rodnosti, brez da bi se evolucijsko vrnili v čase pred žensko emancipacijo. Ni dobrih rešitev. Rešitev ni tudi v tem, da bi moški ostajali doma, medtem ko bi ženske poskrbele za ekonomsko eksistenco družine. V strokovni literaturi je dokumentirano, kot kaže tudi ta spodnja diskusija, da prenos ekonomske eksistence družine z moških (“blue collar”) na ženske (“pink collar”) ne rešuje problema, ker moški ne morejo pristati na to “nenaravno” vlogo. Evolutivno je moška zaposlenost oziroma vloga “meat providerja” glavni poganjalec rodnosti.

Vse to seveda pomeni, da je problem padajoče rodnosti bistveno bolj kompleksen in da ga je bistveno bolj kompleksno reševati. Ne vem, če kdo pozna dobre rešitve.

Helen Andrews made a point that feels increasingly hard to ignore.

The shift from blue-collar to pink-collar jobs hasn’t just changed the economy; it’s quietly fueling a marriage crisis. Studies on areas hit hard by the China shock showed the sharpest drops in marriage rates happened where men lost stable work. When men aren’t economically flourishing, family formation stalls. You can’t simply swap who brings home the paycheck and expect the same results.

She argues we need more real manufacturing jobs — not just for economic security against China, but because strong male employment is a key driver of the next generation.

This one made me pause. We’ve celebrated the “feminization” of the workforce as progress for decades, but if it’s contributing to fewer marriages and fewer kids, maybe we’re missing something important.

Economies aren’t just about GDP. They’re about people building lives, families, and futures. When the job market stops supporting that for half the population, the downstream effects are massive.

Do you think bringing back more stable manufacturing jobs could help fix the marriage and birth rate decline, or is that too simplistic?

You must be logged in to post a comment.