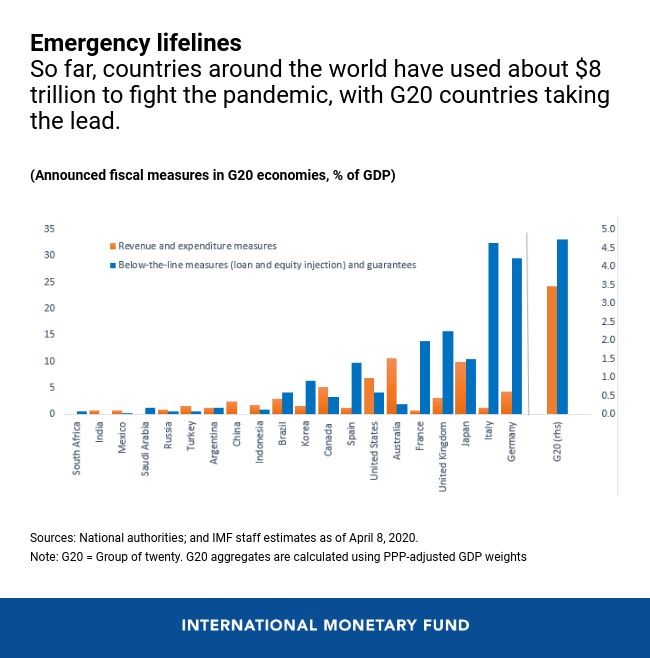

The Great Lockdown enforced by the COVID-19 pandemic has driven governments across the globe to apply extensive bailout and fiscal stimulus programmes. On average, these measures of wage supplements, furlough payments, loans and grants to firms; and emergency spending on health and other public services, have been paid for by extra government spending equivalent to an average of around 5-6% of GDP with a similar amount on top from loan guarantees and other credit support for banks and companies. That’s at least twice as large as the fiscal and monetary stimulus and bailout packages delivered during the Great Recession of 2008-9.

Globally, the IMF forecasts that general government budget deficits (ie where tax revenues fall short of government spending) will reach 10% of GDP in 2020, up from 3.7% in 2019. In the advanced capitalist economies, the deficit will be 10.7%, more than three times larger than in 2019. The…

View original post 2,121 more words

You must be logged in to post a comment.