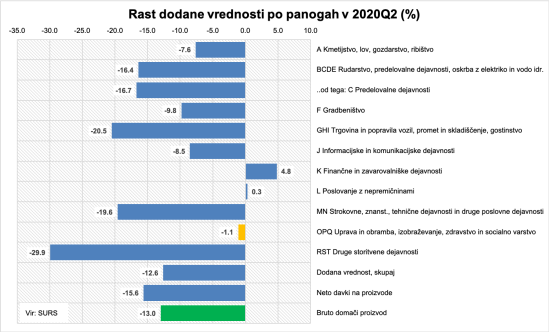

Kot je sporočil Statistični urad, je BDP v drugem četrtletju letos glede na isto četrtletje lani upadel za okroglo 13%.

Končna potrošnja gospodinjstev (ki je poleg investicij v osnovna sredstva najpomembnejša komponenta domačega trošenja) je bila v drugem četrtletju 2020 nižja za 16,6 %, bruto investicije v osnovna sredstva pa za 16,7 %. […] Celoten izvoz je bil v drugem četrtletju leta 2020 za 24,5 % manjši od izvoza v istem četrtletju 2019, od tega izvoz blaga za 21,9 %, izvoz storitev pa kar za 35,0 %.

Dinamika dodane vrednosti po panogah (v spodnji sliki) pri tem kaže, da je v skladu s podatki, ki jih tedensko prikazujem tukaj na podlagi dinamike porabe električne energije, aktivnost v predelovalnih dejavnostih upadla za 16.7% (moja ocena je bila upad industrijske proizvodnje v Q2 za okrog 17%). Ob tem pa velja omeniti, da je bil upad dinamike v storitvenih panogah bistveno manjši od ocen, ki sledijo iz podatkov SURS o obsegu prodaje v storitvenem sektorju (do konca maja), kar je ublažilo upad BDP. Predvsem velja tukaj pozornost usmeriti na javno financirane dejavnosti uprave, obrambe, izobraževanja, zdravstva in socialnega varstva (te dejavnosti predstavljajo 16% skupne dodane vrednosti), kjer je bil upad aktivnosti minimalen (-1.1). Večji pa je bil v finančnem sektorju in poslovanju z nepremičninami.

Slika 1: Dinamika dodane vrednosti v Q2 2020 po dejavnostih (%)

You must be logged in to post a comment.