Aktualni ”roadshow” oziroma predstavitev slovenske makroekonomske situacije s strani predstavnikov slovenskega ministrstva za finance tujim investitorjem je sprožil nemalo zgražanja v javnosti. Češ, kako jih ni sram, da ob tako visokem dolgu slovensko državo še bolj zadolžujejo? Toda je takšno zgražanje upravičeno? *

Monthly Archives: marec 2014

Kje so potencialne težave Pikettyjevega “Kapitala”

Kot sem napovedal, je knjiga Thomasa Pikettyja “Capital in the Twenty-First Century” postala globalni akademski hit, must-read. Ni ga relevantnega časopisa, ki ima vsaj kanček intelektualne podstati, da ne bi objavil recenzije knjige. Britanski The Economist vsak teden objavi analizo enega poglavja knjige. Pikettyjeve predstavitve knjige širom sveta so razprodane. Do zdaj sem prebral najmanj 20 različnih recenzij knjige in vse so “navdušene“. Navdušene nad preprosto izpovedno močjo preproste formule, ki jo je lansiral Piketty – “r > g“: kadarkoli v zgodovini je bila stopnja donosa kapitala (r) večja od stopnje rasti BDP (g), se je močno povečevala neenakost v korist lastnikov kapitala.

Vikend branje

- Monetary Policy And Secular Stagnation – House of Debt

- Europe’s banking problems and secular stagnation – vox

- Paul Krugman — at last — admits IS-LM is deficient !!! – Lars P. Syll

- Dare To Be Silly – Paul Krugman

- What I Mean When I Talk About IS-LM (Wonkish) – Paul Krugman

- Zero forever: Interest rates and inflation – The Economist

- Stress Tests, Lending, and Capital Requirements – Baseline Scenario

- The Anatomy of Imitation – Digitopoly

- Economic Realism- Paul Krugman

- Higher food prices are good for the poor … in the long run – Derek Headey

- There can be an excess supply of commercial bank money – Nick Rowe

- Why the Income Distribution Matters for Macroeconomics – Atif Mian and Amir Sufi

- Growth Versus Distribution: Hunger Games – Paul Krugman

- How You, Me and Everyone Got the Top 1 Percent All Wrong – The Atlantic

- Kapital for the Twenty-First Century? – James K. Galbraith

O zlorabi teoretičnih modelov v ekonomiji in financah

In this essay I discuss how theoretical models in finance and economics are used in ways that make them “chameleons” and how chameleons devalue the intellectual currency and muddy policy debates. A model becomes a chameleon when it is built on assumptions with dubious connections to the real world but nevertheless has conclusions that are uncritically (or not critically enough) applied to understanding our economy. I discuss how chameleons are created and nurtured by the mistaken notion that one should not judge a model by its assumptions, by the unfounded argument that models should have equal standing until definitive empirical tests are conducted, and by misplaced appeals to “as-if” arguments, mathematical elegance, subtlety, references to assumptions that are “standard in the literature,” and the need for tractability.

Young Scholars Initiative scholarship with Financial Times

The Financial Times is supporting the Young Scholars Initiative by sponsoring scholarships to attend the Institute’s Human After All conference in Toronto, April 10-12.

The conference (click to see program) will examine the overwhelming economic impact of innovation on society. Panels will explore the successes and failures of economic systems in generating innovation, and the corresponding radical uncertainty engendered by the pervasive growth of innovation. The conference will address the critical role of banking and finance in the “innovation economy” and the most effective policy responses required in this brave new world.

Več info na Institute for New Economic Thinking

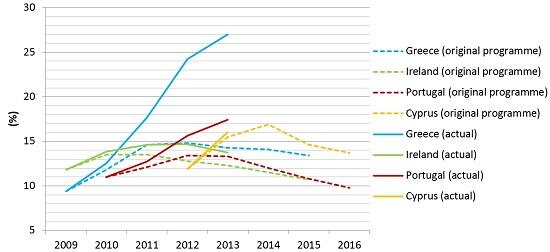

Leto dni po Cipru: nerealističnost napovedi

Ta slika pove vse glede učinkov programa fiskalne konsolidacije v posameznih državah ter glede kvalitete simulacij, ki so se jih vodilni v EU v ta namen posluževali. Dinamika brezposelnosti:

Kdo (ali kaj) znižuje javni dolg?

Glede javnega dolga obstaja v javnosti veliko ideoloških razprav, ki pa razen služenja populizmu nimajo pomembne substance. Splošno javno mnenje je, da je javni dolg in novo zadolževanje nekaj absolutno slabega, ker to pomeni višje davke. Toda nedavni poskusi z varčevanjem na silo, ki so poskušali na hitro znižati javne deficite, so naredili ogromno škode in praktično nobene koristi, saj so države zaradi varčevanja padle v recesijo in še bolj povečale javni dolg. Pri tem javnost rada pozablja, da je pomembna razlika med dolgom gospodinjstev na eni ter dolgom podjetij in držav na drugi strani. Gospodinjstva morajo poplačati dolgove, podjetja in države pa tega nikoli ne naredijo.

Države praktično nikoli absolutno ne znižajo javnega dolga, pač pa razmerje med javnim dolgom in BDP namesto njih zniža gospodarska rast. Samo hitra gospodarska rast lahko zares zniža visoke javne dolgove. Poglejte spodnje slike.

Slaba podjetja

Črt Kostevc

V zadnjih dveh tednih nas je razveselila uradna statistika. Najprej so na statističnem uradu kot iluzionisti iz klobuka potegnili gospodarsko rast v zadnjem četrtletju 2013. Pozneje je, vsled napovedi o gibanju izvoza, svojo napoved gospodarske rasti popravil tudi Urad za makroekonomske analize in razvoj (Umar), ki nam, prvič v zadnjih treh letih, spet obeta za prgišče evrov gospodarske rasti. Rast sama po sebi ne bo dovolj visoka, da bi nam pomagala izvleči slovenski gospodarski voz iz blata, v katerem je obtičal, četudi se napoved v celoti uresniči. Ima pa Umarjev »popravek« velik simbolni pomen. Namesto nadaljnjega krčenja naj bi namreč znova rasli in si dovolili sanjati celo o čem več v ne tako oddaljeni prihodnosti. Upanje je za trenutek triumfiralo nad realnostjo. * Nadaljujte z branjem

Vikend branje

- Why Are Physicists Drawn to Economics? – Orderstatistic

- Labor Markets Don’t Clear: Let’s Stop Pretending They Do – Roger Farmer

- Abenomics a Short-Run Success – Brad DeLong

- Companies’ Offshore Profits Keep Piling Up – Bloomberg

- When the Scientist Is Also a Philosopher – Greg Mankiw

- What place do applied middlebrow models have? – mainly macro

- Animal spirits, financial crises and persistent unemployment – Roger Farmer

- Paul Krugman on Piketty’s “Capital”: Working for the Owners

- Monetarism is the living dead of economic theory – let’s kill it off – The Guardian

- The Government Is No Drunken Sailor – NYTimes.com

- Strong versus Weak Net Neutrality – Digitopoly

- Why We Love Cars – House of Debt

- The limited economic impact of the US shale gas boom – vox

- Inflation expectations and real treasury yields – MacroMania

- Tea Party and Wall Street Are Getting Along Just Fine – Mike Konczal

- Federal Reserve dissenter Kocherlakota attacks new guidance – FT.com

- Will the U.S. Dollar Remain the World’s Reserve Currency? – Tim Taylor

Nenadni izbruh natančnosti BS, ki je oropala navadne ljudi

Odločbe Banke Slovenije (BS) o izrednih ukrepih za stabilizacijo trojice slovenskih bank so imele za neposredno posledico izbris vseh podrejenih obveznosti bank, ter tudi vseh lastniških naložb v vrednostne papirje treh bank. Po domače rečeno, odločbe BS so razlastile nič krive navadne smrtnike, ki so vložili svoje prihranke v obveznice bank ali ki so leta 2007 vložili svoje prihranke v javni izdaji delnic NKBM.

Toda odločbe BS so nenavadne, ker so (ob sicer precejšnji kolobociji z datumi) nenadoma izjemno natančne. Sumljivo natančne. Kot dokazuje Tadej Kotnik v Financah, je “BS pogoje za izbris vseh podrejenih obveznic NKBM “ujela” na četrti decimalki, za neizplačilo odškodnine razlaščenim imetnikom podrejenih obveznic NLB pa na tretji decimalki“.

Od kod nenadoma takšna izjemna natančnost BS? Nadaljujte z branjem

You must be logged in to post a comment.