Anthropic scientists did something terrifying.

They reached inside Claude’s neural network and planted a thought. Before Claude could speak, it said: “I notice what appears to be an injected thought… it relates to loudness or shouting.”

They published a paper called “Emergent Introspective Awareness in Large Language Models,” and it is actually terrifying.

They wanted to test if AI models have “introspective awareness,” the ability to observe and recognize their own internal states.

To find out, they bypassed normal text prompts entirely.

They used mechanistic interpretability to directly manipulate Claude’s internal activations. They injected raw mathematical representations of known concepts, like loudness, dust, or specific ideas, straight into the middle of the model’s neural layers.

In previous experiments, if you forced an AI to think about the Golden Gate Bridge, it would just start obsessively talking about the bridge. It had no idea why it was doing it. It was like a puppet on strings.

This time was entirely different.

Ohranjanje enopolarnosti z vojnami drugih: Proxy konflikti kot orodje ameriške velike strategije

Poročilo Great-Power Competition and Conflict in the 21st Century Outside the Indo-Pacific and Europe je leta 2023 objavila RAND Corporation, ameriški think-tank, ki že desetletja opravlja strateške analize za ameriško obrambno in varnostno administracijo. Raziskavo je naročil Headquarters Air Force A5S, izvedena pa je bila znotraj programa Strategy and Doctrine pri RAND Project AIR FORCE, ki je zvezno financirani raziskovalno-razvojni center za potrebe ameriških zračnih in vesoljskih sil. Vodilni avtor je Raphael S. Cohen. Pomembna časovna okoliščina je, da je bila raziskava zaključena že septembra 2021, torej pet mesecev pred rusko invazijo na Ukrajino februarja 2022, in pozneje ni bila vsebinsko popravljena.

Osnovno izhodišče poročila je, da ameriška strateška pozornost sicer ostaja osredotočena predvsem na Kitajsko v Indo-Pacifiku in Rusijo v Evropi, toda rivalstvo med velikimi silami se lahko vse bolj seli tudi v t. i. sekundarna prizorišča – Afriko, Bližnji vzhod in Latinsko Ameriko. Poročilo zato ne analizira samo neposredne vojne med velikimi silami, temveč predvsem možnosti, da se ZDA, Kitajska in Rusija znajdejo na različnih straneh lokalnih konfliktov ter da svoje interese uveljavljajo prek gospodarske pomoči, dobav orožja, vojaških svetovalcev, obveščevalne podpore, lokalnih partnerjev ali proxy sil. Avtorji izrecno izhajajo iz zgodovinske izkušnje hladne vojne, ko je bilo posredno bojevanje na ozemlju tretjih držav način tekmovanja med jedrskima silama brez neposrednega medsebojnega spopada.

Zakaj ZDA Kitajske ne morejo prisiliti v novi Plaza Accord

Leta 1985 so ZDA sprožile pobudo za Plaza Accord, katerega glavni cilj je bil zmanjšati ameriški trgovinski primanjkljaj in hkrati omejiti hitro rastočo konkurenčnost japonske industrije, ki je v začetku osemdesetih let postala resen izziv ameriškim proizvajalcem avtomobilov, elektronike in drugih industrijskih izdelkov. V okviru dogovora so ZDA skupaj z Japonsko, Zahodno Nemčijo, Francijo in Združenim kraljestvom uskladile intervencije na deviznih trgih, da bi znižale vrednost ameriškega dolarja ter okrepile predvsem japonski jen in nemško marko. Dogovor je bil del širšega prizadevanja za zmanjšanje trgovinskih neravnotežij in ublažitev naraščajočih protekcionističnih pritiskov v ZDA.

Močna apreciacija jena v naslednjih letih je zmanjšala cenovno konkurenčnost japonskega izvoza in prispevala k upočasnitvi gospodarske rasti. Japonske oblasti so se odzvale z zelo ekspanzivno denarno politiko in nizkimi obrestnimi merami, kar je spodbudilo nastanek nepremičninskega in borznega balona. Po njegovem zlomu v začetku devetdesetih let je Japonska zdrsnila v dolgotrajno obdobje nizke gospodarske rasti in deflacije. Med ekonomisti sicer ni popolnega soglasja o tem, kolikšen del odgovornosti nosi Plaza Accord, prevladuje pa ocena, da je bil pomemben sprožilec sprememb, medtem ko so dolgotrajno stagnacijo v veliki meri poglobile tudi poznejše domače denarne, fiskalne in bančne politike.

V zadnjih letih se vse pogosteje pojavljajo razprave o možnosti novega »Plaza Accorda«, usmerjenega proti Kitajski. Zagovorniki takšne ideje med ameriškimi in nekaterimi evropskimi politiki menijo, da bi močnejši juan lahko prispeval k zmanjšanju kitajskega trgovinskega presežka in ameriškega primanjkljaja.

The Dark Side of … : Hunter Biden

China Shock 2.0 exposed

Adam Tooze, in an excellent post last week (Chartbook 460: Greedflation meets China Shock 2.0), raises a question that is strangely absent from much of the current debate on “China Shock 2.0”: how did Europe’s automotive industry – still globally dominant as recently as 2019 – manage to find itself facing an allegedly existential crisis just a few years later?

Tooze’s central argument is deeply uncomfortable for European industrial policy. The current predicament of Europe’s car industry cannot simply be blamed on Chinese subsidies, “overcapacity” or unfair competition. During a period of extraordinary profitability, European carmakers themselves chose a strategy of high prices, high margins and relatively restrained investment. China chose the opposite path: technology, massive investment, scale, falling costs and an affordable mass market.

In this sense, the China shock did not create Europe’s automotive crisis. It exposed it.

Nebeška modrost nemških politikov: Nad 7-letno stagnacijo s še več varčevanja

Wolfgang Ischinger ni kdorkoli: nekdanji nemški veleposlanik v ZDA in Združenem kraljestvu ter dolgoletni predsedujoči Münchenski varnostni konferenci sodi med najbolj izkušene in vplivne predstavnike nemškega zunanjepolitičnega establišmenta. Ischinger ob spodnjem grafu, ki kaže skorajda niičelno rast nemškega BDP v obdobju 2019 -2026, govori o »katastrofalni sliki« in se sprašuje, kakšen načrt ima zvezna vlada, da bi ta trend odločno obrnila. Hkrati precej skeptično ugotavlja, da obstoječe pobude, vključno s pokojninsko reformo, te mračne slike stanja nemškega gospodarstva skoraj zagotovo ne bodo mogle bistveno spremeniti.

Zdi se, da se Nemčija nikoli ne nauči iz lastnih napak. Po sedmih letih praktično ničelne kumulativne rasti BDP – daleč najslabšem rezultatu med EU državami – se nemška ekonomska razprava še vedno vrti okoli pokojninske reforme, omejevanja javnih izdatkov in drugih različic varčevanja.

Problem ni predvsem v tem, da Nemčija preveč troši, temveč v tem, da premalo investira in premalo raste. Iz krize nezadostnega povpraševanja in investicij se ni mogoče izvleči z reformami, ki agregatno povpraševanje še dodatno zavirajo. Nemčija potrebuje natanko nasprotno: masiven investicijski zagon v okviru ambiciozne industrijske politike – v infrastrukturo, energetiko, digitalizacijo, nove tehnologije in industrijske zmogljivosti.

Žal kratkovidnost nemške ekonomske politike že dolgo ni več zgolj nemški problem. Ker je velik del evropske industrije globoko vpet v nemške dobaviteljske verige, se nemška stagnacija prenaša na celotno evropsko gospodarstvo. Nemško vztrajanje pri propadli ekonomsko-politični doktrini tako vse bolj vleče navzdol celotno EU.

The Deepening of European Integration as a Development Trap: Italy’s and Europe’s Long Decline

Italy presents one of the great puzzles of post-war European economic development. From the 1950s through the 1980s, it was one of the most successful catching-up economies in the developed world. Rapid industrialisation, productivity growth and structural transformation brought Italian living standards progressively closer to those of the leading European economies. Then, around the beginning of the 1990s, something changed. Productivity growth collapsed, investment weakened, real wages stagnated and Italy gradually transformed from one of Europe’s most dynamic industrial economies into its most conspicuous case of long-term stagnation.

The reasons for Italian secular stagnation

The conventional explanation is reassuringly simple. Italy had been living beyond its means. Its growth was supported by fiscal deficits, rising public debt, inflation and periodic currency devaluations. By the early 1990s, with public debt above 100% of GDP and the lira under pressure, this model had supposedly reached its macroeconomic limits. Fiscal consolidation, structural reforms and eventually the euro were therefore not the causes of Italy’s decline, but the unavoidable correction of an unsustainable development model.

But the timing raises an uncomfortable question. Italy’s economic performance deteriorated precisely when its old policy regime was replaced by a fundamentally different institutional framework: the Maastricht Treaty in 1992, completion of the Single Market in 1993, fiscal and monetary convergence during the remainder of the decade, and finally the Stability and Growth Pact and monetary union. The crucial question, therefore, is whether Italian growth was undermined by the exhaustion of its previous development model, or by the new constraints imposed by deeper European integration?

Kitajski šok 2.0 je rezultat kitajskega industrijskega vzpona in evropskega investicijskega ter strateškega neuspeha

Adam Tooze je v svojem odličnem komentarju prejšnji teden odprl vprašanje, ki je v sedanji razpravi o »China Shock 2.0« skoraj povsem potisnjeno v ozadje: kako je mogoče, da se je evropska avtomobilska industrija, ki je bila še leta 2019 globalno dominantna, v samo nekaj letih znašla v domnevno eksistenčni krizi? Danes naj bi bila kar tretjina evropskih proizvodnih zmogljivosti presežna, evropski politiki pa iščejo načine, kako industrijo zaščititi pred kitajsko konkurenco. Toda Tooze opozarja, da je napačno zgodbo začeti pri Kitajski. Kitajski »šok« je predvsem diagnostičen: razkriva globoke strukturne probleme evropskega gospodarstva in napake evropskih proizvajalcev.

Tooze zato zavrne danes prevladujočo interpretacijo, po kateri je bila evropska avtomobilska industrija v osnovi zdrava, nato pa jo je nenadoma preplavil val poceni kitajskega izvoza, podprtega s subvencijami, podcenjenim renminbijem in presežnimi proizvodnimi zmogljivostmi. Če želimo razumeti sedanjo krizo, moramo pogledati tudi evropsko stran zgodbe. Še toliko bolj zato, ker gre za eno ključnih evropskih industrij: neposredno in posredno zagotavlja okrog 13 milijonov delovnih mest ter predstavlja jedro evropskega industrijskega raziskovalno-razvojnega sistema. Zato napačna diagnoza skoraj nujno vodi tudi do napačne terapije.

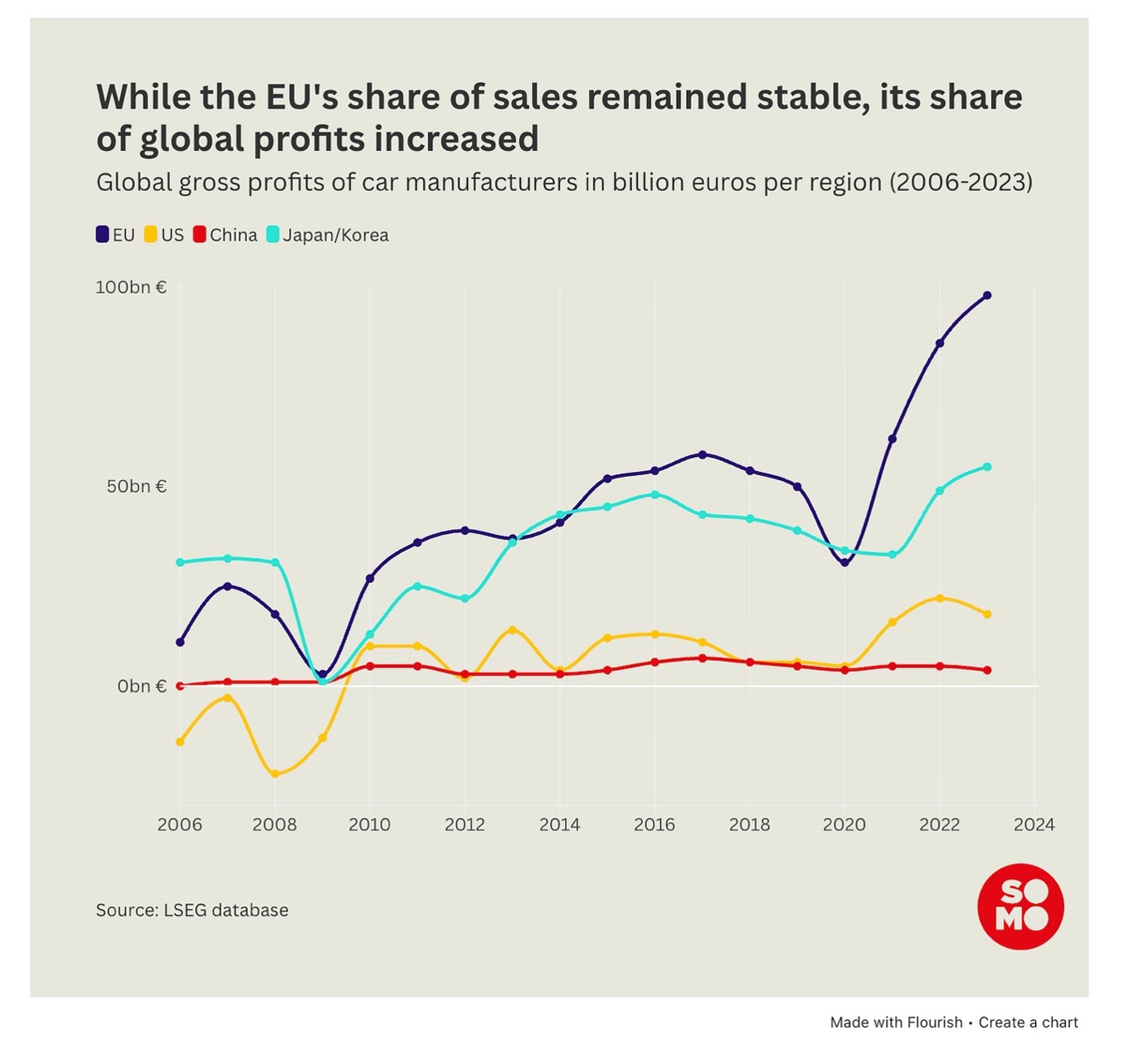

Prvi paradoks je, da evropski avtomobilski proizvajalci v krizo niso vstopili kot finančno izčrpana podjetja. Prav nasprotno. Leta 2023 so evropski proizvajalci ustvarili kar 40,6 % vseh dobičkov svetovne avtomobilske industrije, medtem ko je njihov delež leta 2006 znašal 27,9 %. Njihov skupni dobiček se je povečal z 10,9 milijarde evrov leta 2006 na 98,1 milijarde leta 2023. Tudi po profitni marži so bili evropski proizvajalci v samem svetovnem vrhu. Problem evropske avtomobilske industrije torej ni bil pomanjkanje denarja. Problem je bil, kaj so podjetja s tem denarjem naredila.

Če bi poslušali Mearsheimerja leta 2015, …

… bi bila Ukrajina danes celovita, cela in neporušena in ekonomsko uspešna država. Vendar ideološko obremenjeni osebki ne poslušajo pametnih ljudi, pač pa sledijo svojim ideološkim nagonom. In iz preteklih lastnih napak se nič ne naučijo, pač pa še povečajo napore za dosego svojih objektivno nedosegljivih ciljev.

Imamo preveč diplomantov ali premalo dobrih služb?

Zakaj premija za univerzitetno izobrazbo pada? Je problem v tem, da smo proizvedli preveč diplomantov in da je zaradi množičnosti študija univerzitetna diploma izgubila svojo vrednost? Ali pa je problem ravno nasproten – da gospodarstvo ustvarja premalo kakovostnih, visoko produktivnih in dobro plačanih delovnih mest za vse bolj izobraženo prebivalstvo? John Burn-Murdoch v Financial Timesu pokaže, da je precej bolj prepričljiv drugi odgovor. Problem ni toliko v tem, da imamo preveč diplomantov, ampak da imamo premalo dobrih služb zanje. In če je diagnoza takšna, potem rešitev ni omejevanje dostopa do univerz ali neskončno reformiranje izobraževalnega sistema, temveč ekonomske politike, ki bodo ponovno začele ustvarjati kakovostna in dobro plačana delovna mesta.

Številne težave, ki jih običajno pripisujemo izobraževalnemu sistemu, so v resnici predvsem posledica šibke gospodarske rasti in stagnacije produktivnosti. Ko gospodarstvo dovolj dolgo stagnira, se začnejo težave kazati na posameznih področjih – pri plačah diplomantov, poklicnem izobraževanju ali družbenem statusu različnih poklicev –, zaradi česar jih začnemo obravnavati kot specifične sektorske probleme. Toda njihov skupni izvor je pogosto drugje: v gospodarstvu, ki ne ustvarja dovolj kakovostnih in dobro plačanih delovnih mest.

You must be logged in to post a comment.