Aktualni ”roadshow” oziroma predstavitev slovenske makroekonomske situacije s strani predstavnikov slovenskega ministrstva za finance tujim investitorjem je sprožil nemalo zgražanja v javnosti. Češ, kako jih ni sram, da ob tako visokem dolgu slovensko državo še bolj zadolžujejo? Toda je takšno zgražanje upravičeno? *

Odgovor je seveda odvisen od tega, kakšen je namen dodatnega zadolževanja. Ti pa so lahko zalo različni. Denimo, da je bila država v preteklosti prisiljena zadolževati se po zelo visokih obrestnih merah, kar Slovenija je bila zaradi splošne negotovosti v evro območju ter specifične negotovosti glede reševanja bančnega problema. Če so v vmesnem času obrestne mere upadle za polovico, potem bodo modri finančniki to znižanje cen seveda hitro unovčili, najeli cenejše kredite in z njimi poplačali dražje kredite. S tem se bo – ob načeloma isti ravni dolga (kadar gre za zamenjavo dražjega s cenejšim kreditom v razmerju ena proti ena) – zmanjšalo breme servisiranja dolga. Torej bo skupni letni deficit države, ki je opredeljen kot primarni deficit plus stroški servisiranja dolga, manjši. Gre za preprosto optimizacijo dolga in stroškov servisiranja dolga. Večina držav in podjetij, pa tudi mnogo gospodinjstev to počne, saj v tem primeru dodatno zadolževanje dejansko znižuje skupni dolg.

Drugi primer je, kadar želi država izboljšati strukturo ročnosti ali valutno strukturo dolga. Denimo, da je v preteklosti zaradi spleta okoliščin bila prisiljena v najemanje dolga krajših ročnosti (3 do 5 let) ali v ne-domači valuti. V tem primeru lahko državo prizadane bodisi neenakomeren obseg refinanciranja dolga po posameznih letih ali pa valutno tveganje. Najemanje novega dolga za poplačilo starega z namenom optimizacije strukture dolga je tako ne samo upravičeno, pač pa spada v opis del in nalog finančnega menedžerja v vsakem podjetju ali državi. Tudi gospodinjstva razmišljajo, da bi zamenjala nekoč zelo ugodne stanovanjske kredite v švicarskih frankih za kredite v domači valuti. Pri tem ne gre za nič drugega kot za najemanje bolj ugodnega novega dolga, da bi poplačali manj ugodnega starega.

Tretji primer je nujnost najemanja novega dolga za financiranje tekočega proračunskega deficita. Proračunski deficit, ki pomeni, da država troši več, kot uspe pobrati davkov, seveda ni nekaj, s čimer bi se kdorkoli lahko pohvalil. Toda v povprečju beležijo države 70 odstotkov časa ali več proračunske deficite. Pri tem so ti deficiti lahko posledica lenobe ali razsipnosti države ali pa preprosto ekonomske nuje zaradi blaženja ekonomskih kriz. In ker ekonomske krize pridejo v povprečju na vsakih 8 let in trajajo med dvema in štirimi leti, bodo tako dolgo ali še malce dlje države prisiljene imeti povečane deficite. Pri tem pa ne upoštevam zares velikih sistemskih bančnih kriz ali ekonomskih depresij, ki se pojavljajo na približno 20 do 30 let. V sedanji slovenski ekonomski situaciji bi težko govorili o odsotnosti sistemske bančne krize in gospodarske depresije, zato bo še dolgo trajalo, preden se bo država izvlekla iz deficitnega financiranja. Pametne alternative temu namreč ni. Toda k temu se bom vrnil še kasneje.

Četrti razlog dodatnega zadolževanja pa je seveda t.i. razvojno zadolževanje, torej kadar se država dodatno zadolžuje, da bi financirala razvojno pomembne projekte. Običajno gre za vlaganja v infrastrukturo. Pri teh vlaganjih se mnogi precej razburjajo, češ da gre za ekonomsko neučinkovite naložbe, ki bi jih moral financirati zasebni sektor. Toda ključni problem pri tem je, da zasebnega sektorja tovrstna vlaganja denimo v transportno infrastrukturo ne zanimajo, ker je donosnost vlaganj zelo nizka. Pri vlaganjih v avtocestno infrastrukturo je doba vračanja naložbe običajno med 20 in 30 let, pri železniški infrastrukturi pa med 70 in 100 let. Za avtoceste še najdete investitorje, kar pa ima običajno za posledico izjemno visoke cestnine. Primerjajte denimo cestnine za hrvaške avtoceste s slovenskimi ali avstrijskimi in (novimi) nemškimi. Za ceno celoletne slovenske vinjete se lahko na Hrvaškem peljete samo dvakrat od Zagreba do Splita in nazaj. Zato so hrvaške avtoceste razen v dveh poletnih mesecih večinoma prazne. Za naložbe v železniško infrastrukturo pa boste danes težko našli zasebnega investitorja, saj je tam uporabnina za uporabo infrastrukture kar štirikrat manjša kot pri avtocestah.

Država tukaj nima kakšne posebne izbire, pač pa mora vlagati v prometno infrastrukturo, da zagotovi mobilnost prebivalstvu ter ustrezne infrastrukturne pogoje za razvoj gospodarstva. Če bi namreč izgradnjo infrastrukture popolnoma ”prepustili trgu”, bi prišli v ameriško situacijo, kjer se je po koncu Roosveltovega New Deala dinamika pomembnih naložb v prometno infrastrukturo izjemno zmanjšala in je danes v precej katastrofalnem stanju. Kar končno priznavajo tudi v Obamovi administraciji, zato sta se tako predlog stimulus programa iz leta 2009 kot novi predlog proračuna za naslednja leta fokusirala v precejšnji meri prav na javno financiranje naložb v javno infrastrukturo.

Podobno velja za Slovenijo. Če nam avstrijski dvor pred skoraj 170 leti ne bi izgradil železniške povezave med Dunajem in Trstom prek Slovenije, bi bila Slovenija prikrajšana ne samo za razvoj premogovništva in železarske industrije, pač pa tudi za razvoj ostalih gospodarskih dejavnosti, ki so temu sledile in ki so lahko za svoj razvoj uporabljale prometno infrastrukturo. Toda proge ni gradil zasebni kapital, saj bančniki niso bili sposobni zagotoviti stabilnega financiranja, pač pa avstrijska država.

Brez sodobnih prometnic gospodarskega razvoja ne more biti. Tudi sodobne storitve Amazona ne morejo delovati, če ni na voljo sodobne prometne infrastrukture. Torej javno financiranje in dodatno zadolževanje za naložbe v posodobitev obstoječe in izgradnjo nove javne prometne infrastrukture ne more biti problematično zaradi obstoja širših eksternalij za prebivalstvo in razvoj gospodarstva. Ob predpostavki seveda, da so načrti in izvedba znotraj ustreznih mednarodnih standardov tehnične in finančne stroke.

Iz zgornjega sledi, da ”počezno” zgražanje nad novim zadolževanjem države razen služenja populizmu ni nujno tudi upravičeno, če ne upošteva razlogov za novo zadolževanje. Ob tem pa seveda velja tudi, da bi ministrstvo za finance zaradi transparentnosti moralo razloge za zadolževanje vedno ustrezno razkriti.

Toda vrnimo se k bistvu problema: je visok javni dolg problematičen? Ne boste verjeli, toda – razen ”počeznega” udrihanja po njem – stroka ali pa zgodovina o tem nimata jasno izdelanega mnenja. Kot kaže zadnji, popravljen World Economic Outlook (IMF, 2014), je ob nizki gospodarski ravni v razvitih državah problematična predvsem višina javnega dolga. Javni dolg v državah evrskega območja naj bi letos presegel 95% BDP, v ZDA 109% BDP, na Japonskem pa kar 243% BDP, medtem ko je povprečje vseh ostalih držav v razvoju samo 33%. Visok javni dolg je problematičen, ker po eni strani zaradi stroškov financiranja lahko postane nevzdržen, po drugi strani pa zmanjšuje manevrski prostor države v primeru krize. Ob že zelo visoki zadolženosti, bodo v primeru resnejše recesije investitorji manj pripravljeni financirati dodaten dolg, ali pa le po višji obrestni meri (razen seveda, če državi ni ime ZDA, Japonska, Nemčija, Francija ali V. Britanija).

Toda ob tem IMF nima (več) jasnega stališča, kaj in kako hitro s tem akumuliranim javnim dolgom narediti. Leta 2010, ko je bilo opazno šibko gospodarsko okrevanje, je IMF denimo predlagal, da začnejo razvite države s procesom fiskalne konsolidacije, torej z zniževanjem proračunskih deficitov ali po domače z varčevanjem. Pri tem pa IMF ni upošteval, da je okrevanje zelo šibko in da ima v tovrstnih razmerah prehitro zmanjševanje javnega trošenja neposredni negativni učinek na BDP. Javno trošenje je namreč ena izmed štirih komponent BDP in ima v času krize ključno vlogo pri stabilizaciji agregatnega povpraševanje. Če v času recesije ali šibke rasti država zniža javno trošenje, neposredno prispeva k upadu BDP, saj zmanjšanja javnega trošenja ni sposoben nadomestiti noben drug subjekt (investicije podjetij, poraba gospodinjstev in neto izvoz). Po drugi strani pa ima javno trošenje pomemben multiplikatorski učinek (večji od 1, medtem ko je IMF upošteval, da je manjši od 0.5) na ostale sektorje, zato ima izpad javnega trošenja še toliko večji negativni vpliv na BDP v času recesije ali nizke gospodarske rasti. IMF je kmalu sprevidel napako, saj so države evrskega območja, ki so sledile tej doktrini varčevanja, kmalu padle v novo recesijo, zato je že oktobra 2012 spremenil mnenje in predlagal, da države fiskalne konsolidacije in zniževanje dolga izvedejo postopoma in v daljših časovnih obdobjih.

Hkrati je prišlo tudi do ugotovitve, da visoka raven javnega sama po sebi ni problematična za gospodarsko rast. Leta 2010 sta namreč Carmen Reinhart in Kenneth Rogoff z odmevno študijo “Growth in a Time of Debt” pokazala, da naj bi bil dolg nad 90% problematičen, saj naj bi države nad to mejo v povprečju dosegale celo negativne stopnje rasti BDP. Toda kmalu se je pokazalo, da sta Reinhartova in Rogoff v študiji zavajala, saj nista vključila vseh držav in vseh let oziroma jih nista pravilno zajela. Herndon, Ash in Pollin so v lanski študiji podrobno razkrili zgornje napake in hkrati pokazali, da ni neke zgornje meje javnega dolga, po kateri bi gospodarska rast začela sistematično upadati. Ali drugače rečeno, stopnje rasti v državah z dolgom med 90 in 120% BDP niso statistično različne od stopenj rasti držav z dolgom med 30 in 60% BDP ali med 60% in 90% BDP.

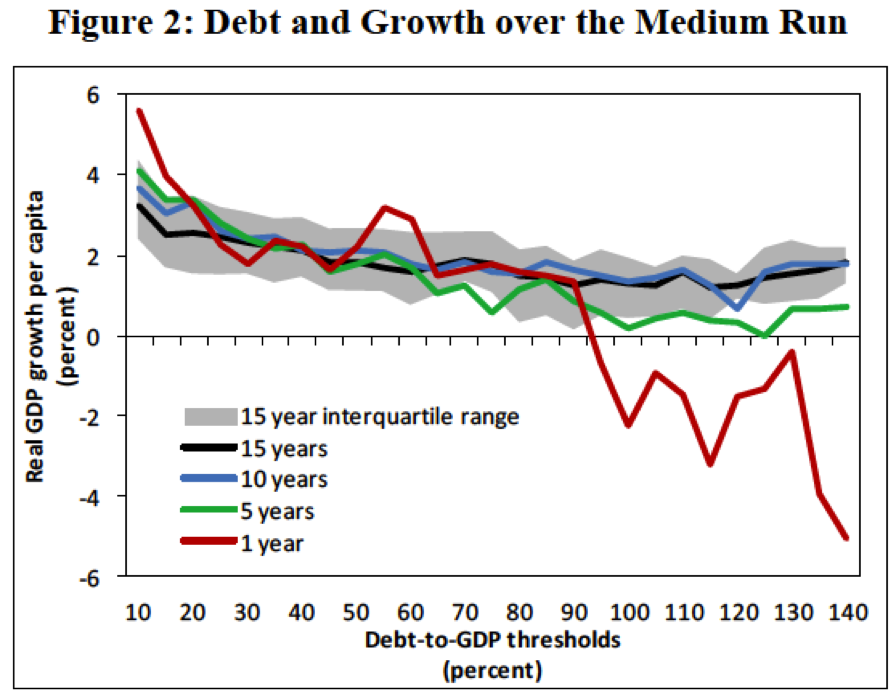

Letos februarja je v novi študiji IMF sam zabil žebelj v krsto mita (pre)visokega javnega dolga. Raziskovalci IMF Pescatori, Sandri in Simon so v študiji “Debt and Growth: Is There a Magic Threshold?“) pokazali, da med dolgom in gospodarsko rastjo ni značilne povezave. Ugotavljajo, da ne obstaja neka magična meja, nad katero bi dolg negativno vplival na gospodarsko rast, kot sta denimo trdila Reinhartova in Rogoff (2010), pač pa so pokazali, da je pri povezavi med dolgom in rastjo treba gledati daljše časovne učinke in ne zgolj kratkoročnih. Če gledamo učinke dolga samo na rast v naslednjem letu, je visok dolg zelo problematičen za rast, pri 5-letni dinamiki rasti že manj, medtem ko pri 10- ali 15-letni dinamiki rasti dolg nad 120% BDP ni nič bolj problematičen kot dolg v višini 50% ali 70% BDP. To je seveda logično, saj gre za preprosto aritmetiko. Države namreč dolg povečujejo v času krize (prek avtomatskih stabilizatorjev ali prek reševanja bank in podjetij), ko imajo negativno gospodarsko rast, kar seveda logično privede do negativne povezave med višino dolga in rastjo, če gledamo učinke dolga na rast samo v naslednjem letu.

Vir: Pescatori, Sandri & Simon (2014)

Vir: Pescatori, Sandri & Simon (2014)

Problem ni v samem povečanju javnega dolga (temu se države v času krize itak ne morejo izogniti), pač pa v tem, kaj države s tem dolgom naredijo. Če so ob nastopu recesije uspele s povečanim dolgom hitro stabilizirati agregatno povpraševanje in bančni sektor ter stimulirati gospodarstvo (primer ZDA v času zadnje krize), se bo gospodarska rast hitro povrnila in sama rast BDP bo v nekaj letih uspela znižati razmerje med dolgom in BDP. Spet gre za preprosto aritmetiko. Nasprotno pa, če vzamemo slovenski primer, če države s povečanjem dolga ne uspejo hitro rešiti fundamentalnega problema (denimo problema bank) in stimulirati gospodarske rasti, se bo recesija poglabljala, kar pomeni, da se bo ob absolutni rasti dolga in absolutnem zmanjševanju BDP, razmerje med njima dramatično povečevalo.

Ključ je v hitrosti ukrepanja in v pravem naboru ukrepov. To pomeni, da države, ki so zašle v recesijo, ne bi smele zaiti v histerično zniževanje deficita in dolga na vrat na nos (s politiko varčevanja), pač pa predvsem zagnati gospodarsko rast (tudi z višjim dolgom) in tako na srednji rok prek rastočega BDP uspešno znižati povečan dolg (relativno glede na BDP). To so nenazadnje pokazale tudi ostale študije IMF v zadnjih dveh letih, o katerih sem lani že pisal.

Pri mitologiji (javnega) dolga in njegovega zniževanja gre v široki javnosti za temeljno nerazumevanje. Če gospodinjstvo najame kredit za nakup avtomobila ali nepremičnine, ga namreč mora v celoti poplačati. Za razliko od gospodinjstev pa podjetja in države svojega dolga praktično nikoli ne vrnejo oziroma ga absolutno ne znižajo, pač pa ga le refinancirajo. Podjetja najamejo kredite, da financirajo eno naložbo in kasneje hkrati z odplačevanjem tega kredita najemajo nove za financiranje novih naložb. Absolutni dolg se pri tem praktično nikoli ne zniža, podjetja morajo paziti le, da vzdržujejo vzdržno razmerje med dolgom in sredstvi, med dolgom in tekočim denarnim tokom iz poslovanja ter med dobičkom iz poslovanja ter obveznostmi iz naslova obresti.

Nič drugače ni z državami. Praktično nobena država ne zmanjšuje absolutnega javnega dolga, pač pa poskuša vzdrževati razmerje med javnim dolgom in BDP. Hitreje kot raste BDP, večji obseg javnega dolga si lahko privošči. Če ne verjamete, si poglejte denimo podatke Eurostat ali OECD.

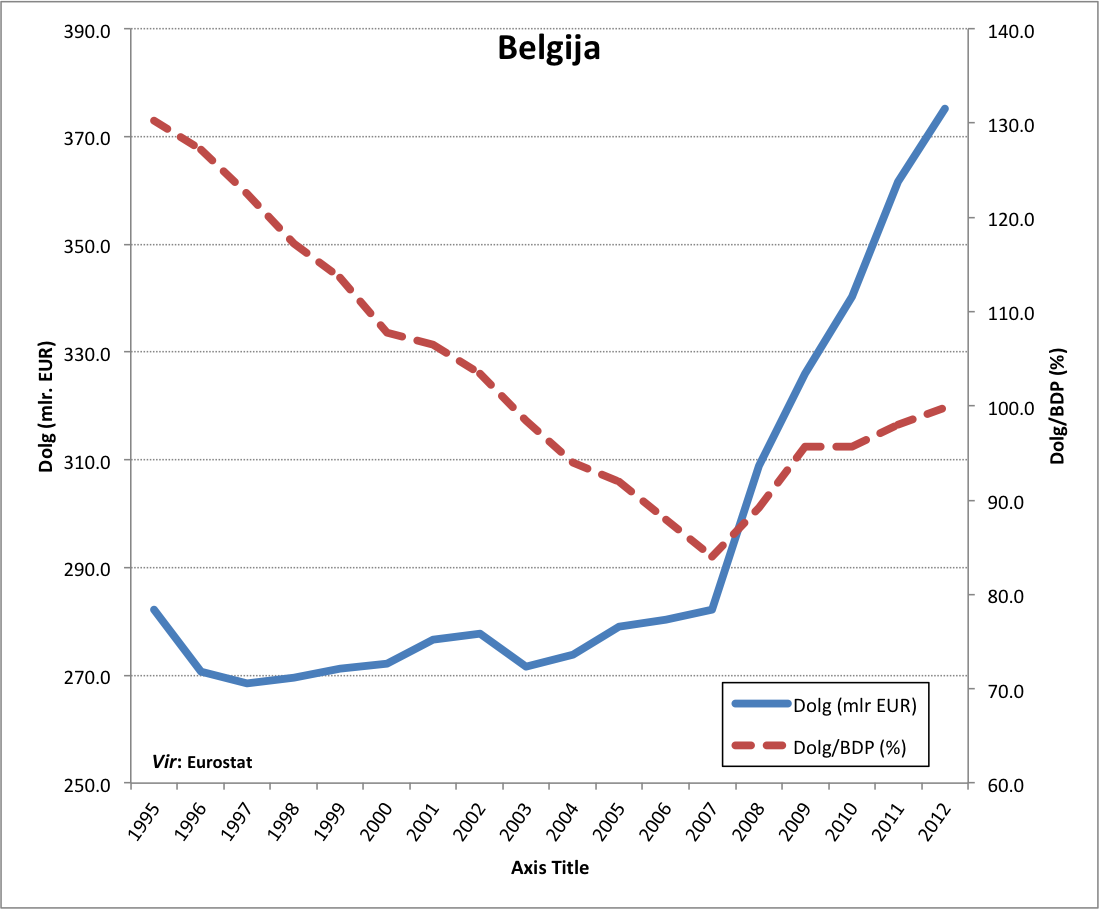

Denimo Belgija je naredila eno najbolj dramatičnih razdolževanj v zgodovini med razvitimi državami: od leta 1995 do leta 2007 je javni dolg zmanjšala iz 130% BDP na samo še 84% BDP. Toda je v tem času znižala tudi absolutni dolg? Ne, v letu 2007 je bil njen absolutni javni dolg do pičice enak tistemu iz leta 1995.

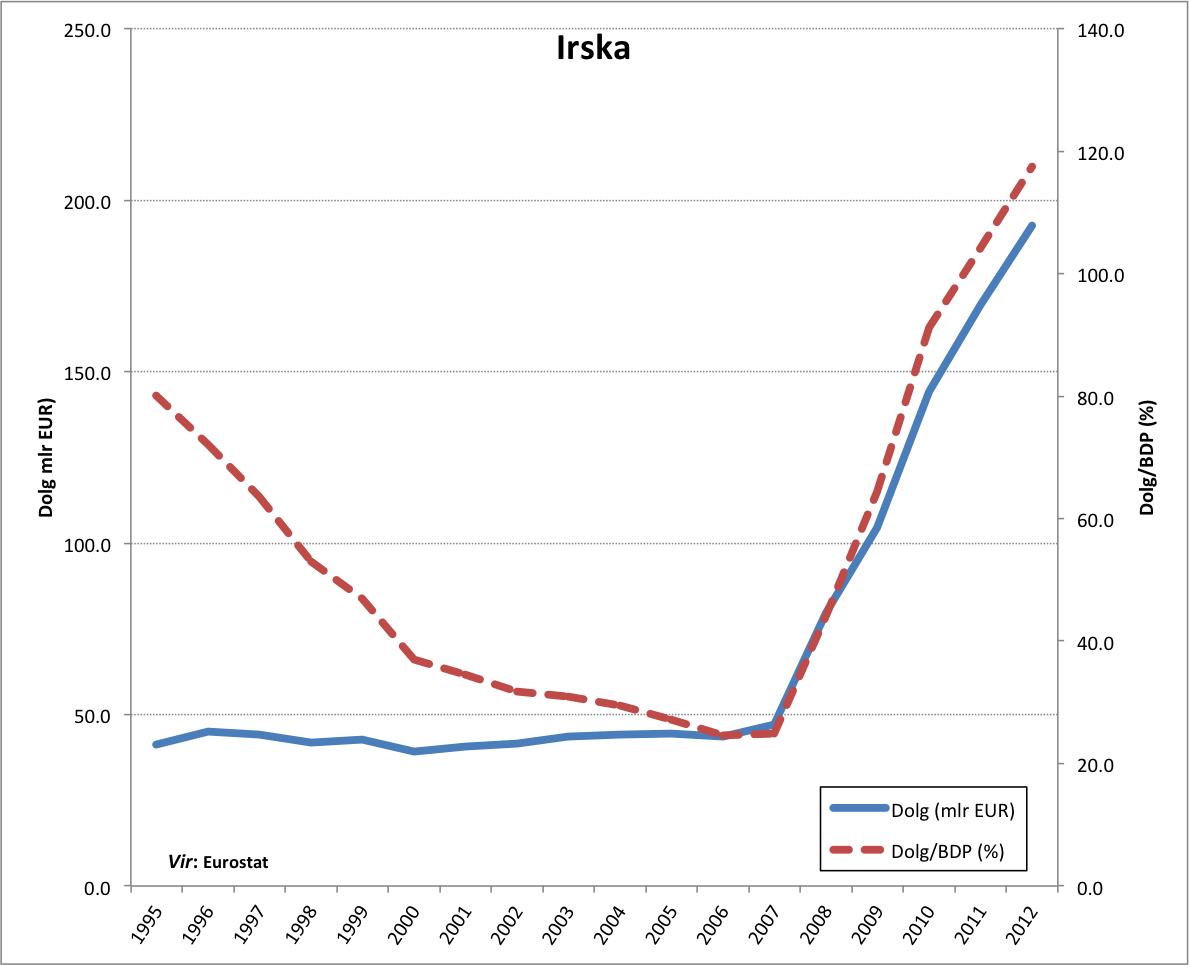

Ali pa Irska, ki je v istem obdobju javni dolg znižala iz 80% na slabih 25% BDP, toda v istem obdobju se je njen absolutni javni dolg povečal za 6 milijard evrov.

Ali pa Irska, ki je v istem obdobju javni dolg znižala iz 80% na slabih 25% BDP, toda v istem obdobju se je njen absolutni javni dolg povečal za 6 milijard evrov.

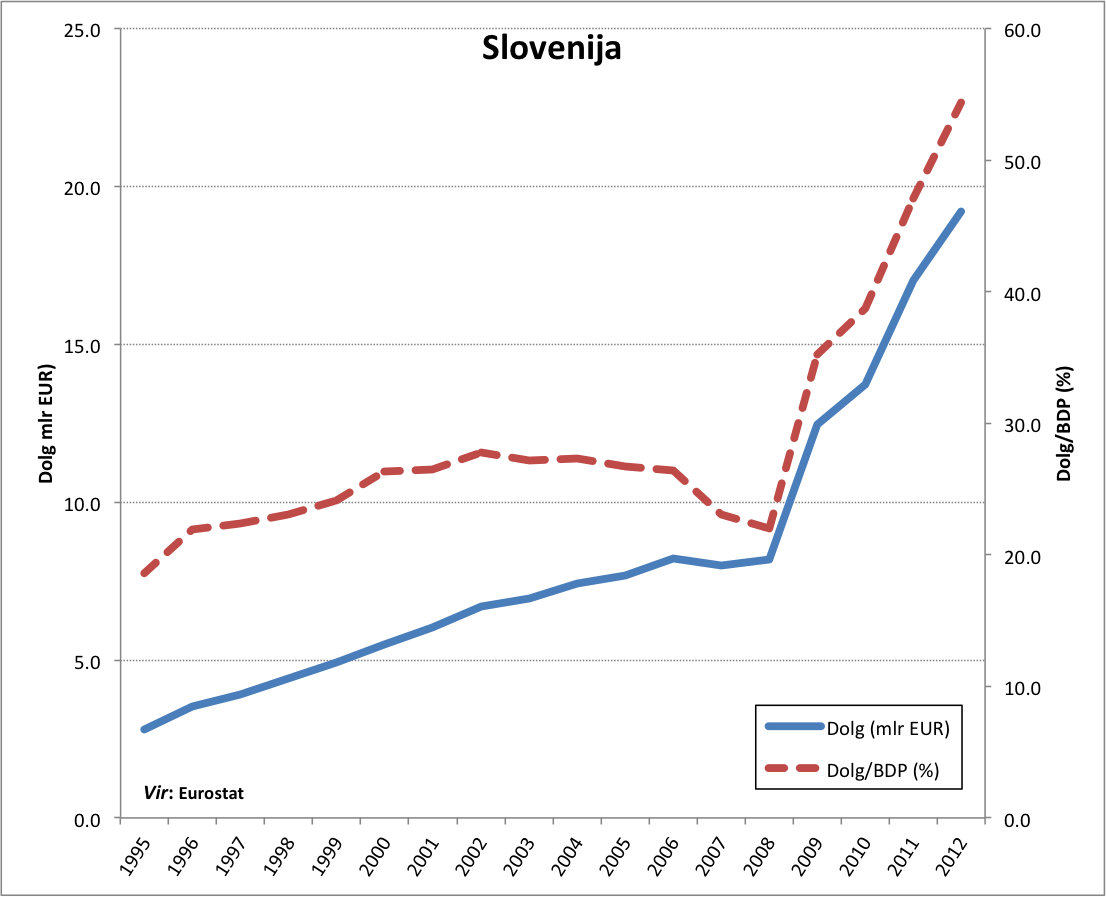

Nič drugače ni v Sloveniji, ki je med letoma 2002 in 2007 javni dolg znižala iz 27.4% na 22%. Toda to ni bila zasluga pridnih vlad, ki bi znižale absolutni javni dolg (saj se je ta v tem obdobju povečal za 1.3 milijarde evrov. Pač pa gre zasluga tako v Sloveniji kot v vseh ostalih državah izključno hitri rasti BDP, ki je znižala razmerje med dolgom in BDP.

Nič drugače ni v Sloveniji, ki je med letoma 2002 in 2007 javni dolg znižala iz 27.4% na 22%. Toda to ni bila zasluga pridnih vlad, ki bi znižale absolutni javni dolg (saj se je ta v tem obdobju povečal za 1.3 milijarde evrov. Pač pa gre zasluga tako v Sloveniji kot v vseh ostalih državah izključno hitri rasti BDP, ki je znižala razmerje med dolgom in BDP.

Pri tej primerjavi pa ne glejte Nemčije, ki sicer pridiga javnofinančno vzdržnost, saj je v istem obdobju 1995-2007, ko sta Belgija in Irska znižali javni dolg glede na BDP za 55 odstotnih točk, sama javni dolg povečala za 10 odstotnih točk. Ob tem pa je absolutni javni dolg povečala za polovico oziroma za dobrih 500 milijard evrov. Enako je naredila tudi v času te gospodarske krize – povečala je absolutni dolg za 600 milijard evrov oziroma za 16% BDP.

Pri tej primerjavi pa ne glejte Nemčije, ki sicer pridiga javnofinančno vzdržnost, saj je v istem obdobju 1995-2007, ko sta Belgija in Irska znižali javni dolg glede na BDP za 55 odstotnih točk, sama javni dolg povečala za 10 odstotnih točk. Ob tem pa je absolutni javni dolg povečala za polovico oziroma za dobrih 500 milijard evrov. Enako je naredila tudi v času te gospodarske krize – povečala je absolutni dolg za 600 milijard evrov oziroma za 16% BDP.

Nauk te zgodbe torej ni, da sta javni dolg in proračunski deficit absolutno problematična in da ju je treba na vrat na nos hitro zniževati ali pa se sploh ne zadolževati, pač pa, da sta pomembna instrumenta ekonomske politike za stabilizacijo in razvoj gospodarstev, zato je treba z njima skrbno ravnati. Hitro dogmatično zniževanje absolutnega javnega dolga in deficitov v času krize lahko naredi neskončno veliko škode, medtem ko pametno zadolževanje za hitro stabilizacijo gospodarskih razmer in za razvoj pomeni tudi višjo bodočo gospodarsko rast ter s tem posledično nižji javni dolg.

______

* Izvorno objavljeno v Finance Weekend

Spoštovani,

ali se vam ne zdi, da je zadolževanje, ki nima namena odplačati glavnice zelo rizično. Vemo, da se je na tak način zadolževal Kordežev Merkur. Pa je žalostno končal. Podobno je končala tudi Argentina pred nekaj leti in Grčija pred dobrimi sto leti.

Všeč mi jeVšeč mi je