Kot pišem v sosednjem komentarju, Trumpova odločitev, da 2-tedensko premirje z Iranom enostransko podaljša (v neskončnost), pomeni, da se bo energetska kriza zaradi vojne proti Iranu in dvojnega zaprtja Hormuza zdaj razvila v polni razsežnosti. V zadnjem komentarju glavni ekonomist IMF Pierre-Olivier Gourinchas predstavlja posodobljene napovedi IMF glede globalne gospodarske situacije in eksplicitno prikazuje učinke negativnih scenarijev zaradi vojne na Bližnjem vzhodu.

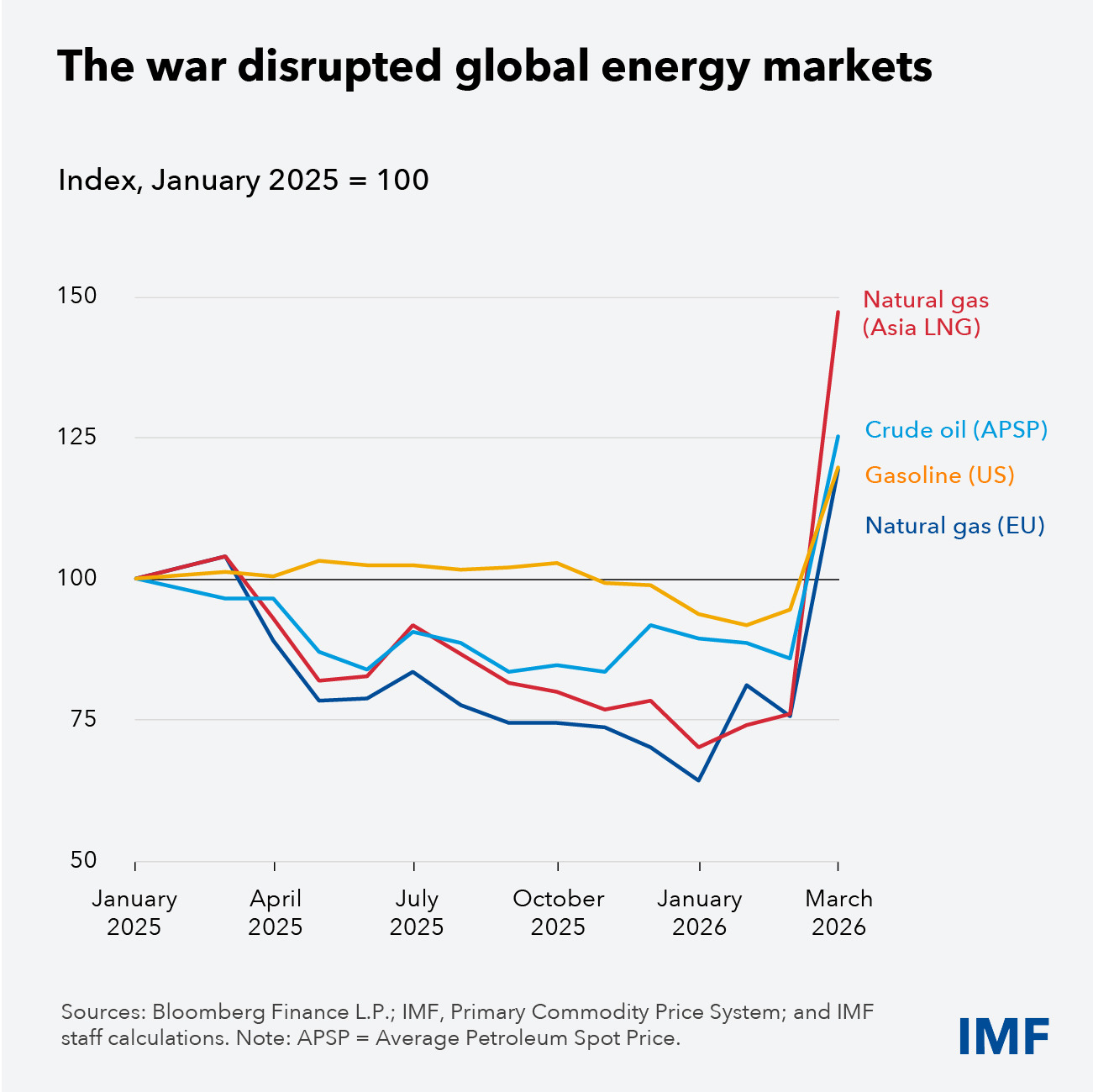

Če je globalno gospodarstvo ob koncu 2025 kazalo presenetljivo odpornost in je predvidena rast znašala 3,4 %, pa je ameriško-izraelski napad na Iran in razširitev vojne na Bližnjem vzhodu, zlasti zaprtje Hormuške ožine, to dinamiko prekinil. Gre za strateško ključno točko globalne oskrbe z energenti, zato motnje v transportu in uničenje infrastrukture neposredno vplivajo na svetovne energetske tokove. Gibanja cen energentov jasno kažejo izrazit skok cen, ki v osnovnem scenariju dosega približno 19-odstotno rast, kar predstavlja klasičen negativni ponudbeni šok.

Ta cenovni šok se prenaša v gospodarstvo prek več kanalov. Najprej neposredno zvišuje stroške energije in s tem proizvodnje v energetično intenzivnih sektorjih, kar se odraža v višji inflaciji. Nadalje se lahko učinki okrepijo prek plačno-cenovnih spiral, če podjetja in delavci skušajo nadomestiti izgube kupne moči. Tretji kanal deluje prek finančnih trgov, kjer povečana negotovost vodi v višje premije za tveganje, zaostrovanje finančnih pogojev in zmanjšanje agregatnega povpraševanja.

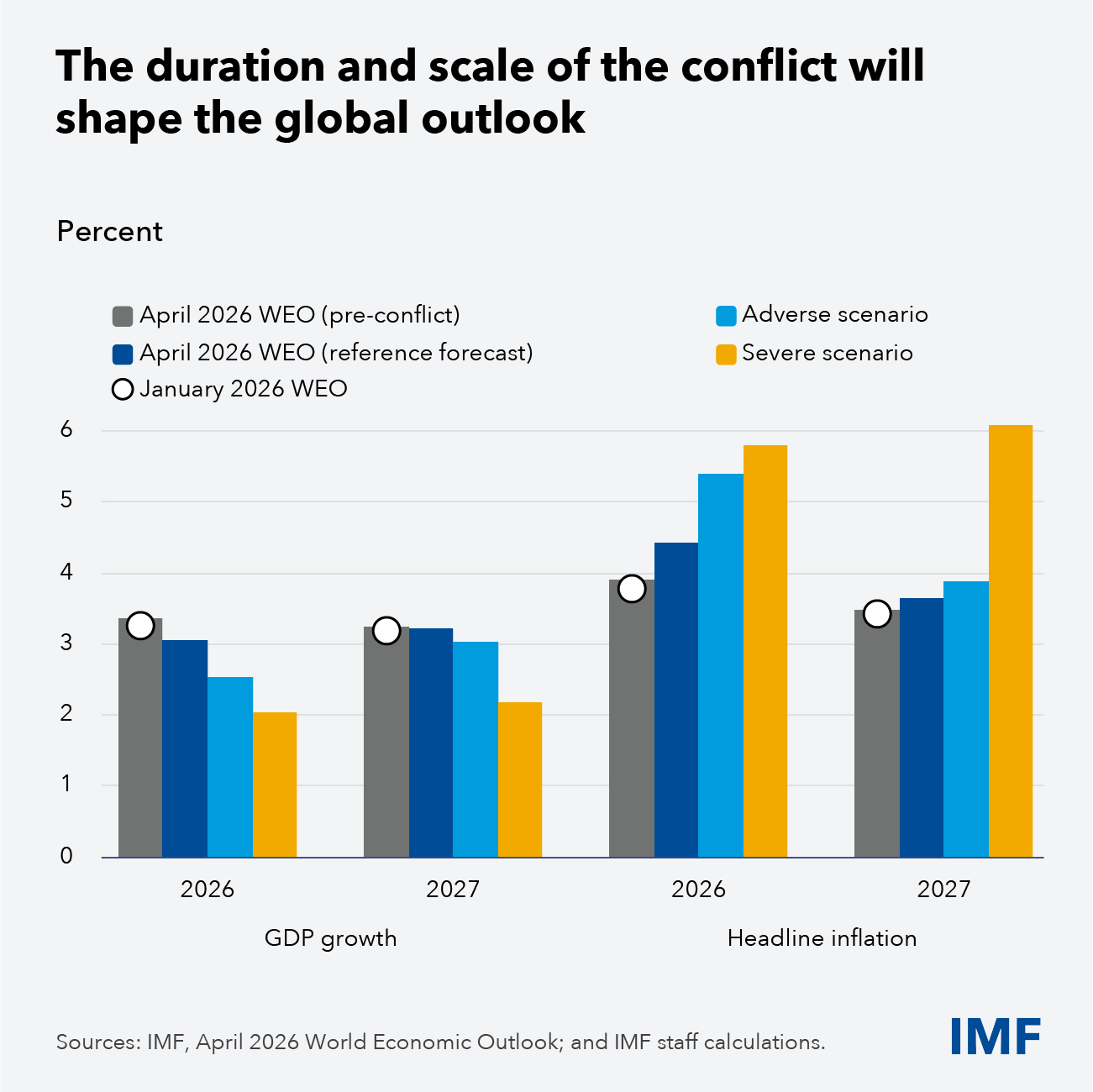

V referenčnem scenariju IMF, ki predvideva kratkotrajnost konflikta in omejene motnje, globalna rast upade na 3,1 %, inflacija pa naraste na 4,4 %. To pomeni opazen odmik od predhodnega trenda umirjanja inflacije in potrjuje močan vpliv energetskih cen na makroekonomsko stabilnost.

V primeru negativnega (adverse) scenarija pa dodatno zvišanje cen energentov, rast inflacijskih pričakovanj in delno zaostrovanje finančnih pogojev povzročijo upad globalne gospodarske rasti na 2,5 %, medtem ko inflacija naraste na 5,4 %. Takšen scenarij že pomeni znatno ohlajanje gospodarske aktivnosti in povečano tveganje za stagflacijske pritiske.

V ekstremnem scenariju, kjer so motnje v oskrbi z energijo dolgotrajnejše in se prenesejo tudi v naslednje leto, pa spodnja slika kaže še izrazitejše poslabšanje makroekonomskih kazalnikov. Globalna rast pade na približno 2 %, inflacija pa preseže 6 %. Ključen dejavnik v tem scenariju je razrahljanje inflacijskih pričakovanj in močno zaostrovanje finančnih pogojev, kar dodatno zavira investicije in potrošnjo.

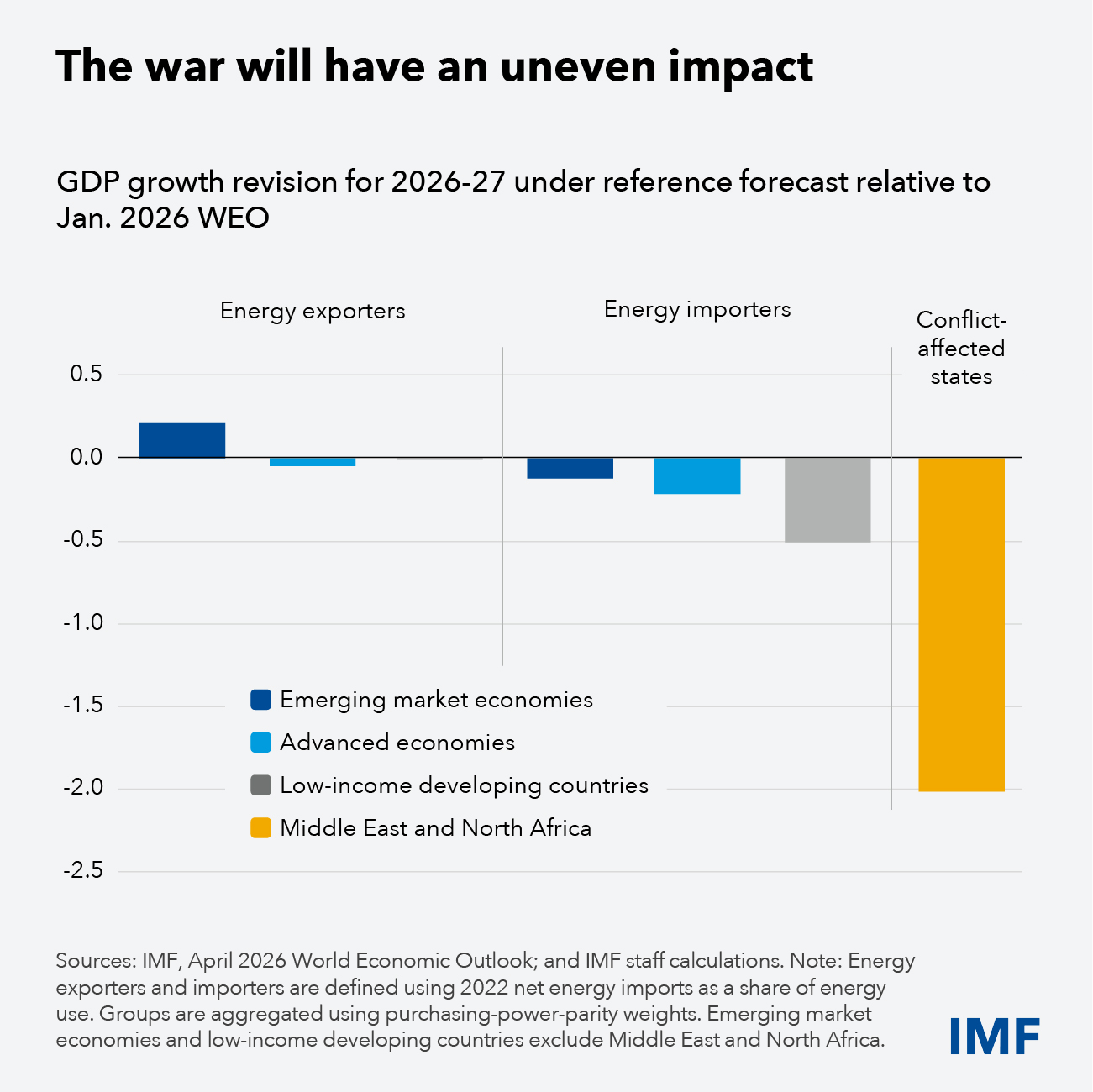

Učinki krize niso homogeni med državami. Kot kaže spodnja slika, bodo seveda najbolj prizadete države, ki so neposredno vpletene v konflikt. Zanje že osnovni scenarij kaže upad BDP za 2 %, medtem ko bolj negativni scenariji kažejo upad BDP za 8 % in več. Druga najbolj prizadeta skupina držav so uvoznice energentov, saj višje cene neposredno poslabšujejo njihovo trgovinsko bilanco, povečujejo inflacijo in zmanjšujejo realne dohodke. Posebej ranljive so države z nizkimi dohodki in omejenim fiskalnim manevrskim prostorom, kjer lahko energetski šok povzroči tudi socialne in fiskalne napetosti.

Na drugi strani izvoznice nafte in plina doživljajo bolj kompleksne učinke. Čeprav bi višje cene energentov načeloma izboljšale njihove prihodke, konflikt povzroča fizične motnje v proizvodnji, uničenje infrastrukture in omejitve izvoza. Dodatno negativno vplivajo zmanjšana turistična aktivnost, nižja poslovna aktivnost in upad prilivov iz naslova nakazil delavcev migrantov.

Pomemben vidik analize je tudi primerjava s krizo iz leta 2022, ko je rast cen energentov povzročila globalni inflacijski val. Takrat je bila uspešna kombinacija zaostrovanja monetarne politike in postopnega umirjanja inflacije dosežena brez večje recesije. Vendar trenutne razmere kažejo na manj ugodno strukturo gospodarstva, z bolj občutljivimi inflacijskimi pričakovanji in manj strmo agregatno ponudbeno krivuljo, kar pomeni, da bo zniževanje inflacije tokrat verjetno povezano z večjimi stroški za gospodarsko rast.

Celotna analiza Gourinchasa kaže, da ima konflikt v Iranu oziroma širše na Bližnjem vzhodu močan in večplasten vpliv na globalno gospodarstvo, pri čemer grafi jasno potrjujejo ključne transmisijske mehanizme: skok cen energentov, poslabšanje rasti BDP in pospešek inflacije, z izrazito diferenciranimi učinki med skupinami držav. Trajanje konflikta in stabilnost energetskih trgov ostajata ključna dejavnika, ki bosta določila, ali se bo svetovno gospodarstvo soočilo le z začasnim šokom ali z dolgotrajnejšo makroekonomsko destabilizacijo.

Glede ekonomskih politik ostaja Gourinchas strogo v okviru ortodoksne IMF doktrine, ki favorizira restriktivno monetarno politiko in previdno fiskalno politiko in ki daje prednost nizki inflaciji pred gospodarsko rastjo. Glede monetarne politike Gourinchas priporoča, da naj osnovno vodilo ostaja, da centralne banke lahko začasno “spregledajo” rast cen energentov, vendar le pod pogojem, da inflacijska pričakovanja ostanejo dobro zasidrana. Ker energetski šok hkrati zavira rast in zvišuje inflacijo, je manevrski prostor omejen. V primeru razrahljanja srednjeročnih pričakovanj mora stabilnost cen prevladati nad kratkoročno rastjo, kar pomeni potrebo po hitrem zaostrovanju denarne politike.

Fiskalna politika naj bi morala v teh razmerah delovati previdno in ciljno usmerjeno. Splošni ukrepi, kot so cenovne kapice ali široke subvencije, so sicer politično privlačni, vendar pogosto neučinkoviti, fiskalno dragi in dolgoročno škodljivi. Zaradi omejenega fiskalnega prostora, visokih javnofinančnih primanjkljajev in naraščajočega dolga bi morala biti podpora začasna, natančno usmerjena in skladna s srednjeročnimi načrti konsolidacije. Ključno je tudi izogibanje dodatnim fiskalnim spodbudam v obdobju visoke inflacije, saj bi to otežilo delo centralnih bank. Ohranjanje cenovnih signalov je bistveno za prilagoditev gospodarstva, zato so v sladu z IMF doktrino bolj učinkoviti neposredni transferji ranljivim skupinam kot pa splošni ukrepi, ki izkrivljajo trg.

Širša razvojna politika mora odgovoriti na dolgoročne strukturne premike, ki jih poglabljajo geopolitične napetosti. Ta konflikt razkriva krhkost mednarodnega reda in pospešuje prehod v multipolaren svet z več trgovinskimi omejitvami in regionalizacijo ekonomskih tokov. V tem kontekstu postajajo ključni ukrepi za krepitev odpornosti: diverzifikacija energetskih virov, pospešena uvedba alternativnih energetskih virov ter zmanjševanje odvisnosti od geopolitično tveganih dobavnih verig. Gourinchas opozarja, da tehnološki napredek, zlasti na področju umetne inteligence, ponuja pomembne priložnosti za rast produktivnosti, vendar zahteva aktivne politike za prilagajanje trga dela in vlaganja v znanja. Dolgoročno bo uspešnost gospodarstev odvisna od njihove sposobnosti usklajevanja kratkoročnih stabilizacijskih ukrepov z investicijami v trajnostno, tehnološko podprto in energetsko varno rast, zato kljub energetski krizi države ne bi smele izgubiti tega fokusa.

Laž, večja laž, statistika. Skepsa glede statističnih podatkov bi morala biti ena najnujnejših veščin, ki bi jih morali učiti na Univerzi.

Gornje projekcije so daleč preoptimistične. Ko sem videl prognozo za “conflict affected states” , ki kaže minus 2% upad GDP sem se prijel za trebuh (od smeha, da ne bo dvoma). Konflikt tam traja že skoraj 2 meseca, tj. 1/6 leta, ko je upadel ves izvoz nafte, plina, gnojil, turizem,…tip pa govori o 2% upadu?

V Aziji se ustavlja proizvodnja, ponekod uvajajo 4 dnevni delovnik, stateške zaloge so na koncu,….tudi tisti, ki jih imajo, kot Kitajska se bodo soočili s pomanjkanjem povpraševanja na izvoznih trgih. Tu ne gre za vprašanje cen in njihovega vpliva na gospodarsko matriko, gre za FIZIČNO pomanjkanje in s tem za ustavljanje proizvodnje. Tukaj gre za povsem druge relacije.

Močno sumim, da je bilo to ustrezno upoštevano v gornjih izračunih.

Všeč mi jeLiked by 3 people

Marko,

Se strinjam, itak.

Vendar sem namerno povzel narativo glavnega ekonomista IMF, ker kaže, kako zelo v uradnih lrogih podcenjujejo bodočo krizo. Nekateri pravijo, da je narativa namerno tako ublažena, da ne bi povzročili panike in s tem pospešenega resničnega kolapsa. Na drugi strani pa gre za udinjanje IMF-a ameriški administraciji, v interesu katere je, da se prikazuje, kot da ne bo šoka in krize.

Všeč mi jeLiked by 3 people

Jože, nisem mislil nate. Odlično si povzel razloge za gornje prognoze, da so take kot so.

Nekoč mi je nek politični akter iz ozadja dejal, da je najbolj pomembna prva naloga vsake vlade zamenjati šefa Urada za makroekonomske raziskave. Je že vedel zakaj.

Všeč mi jeVšeč mi je