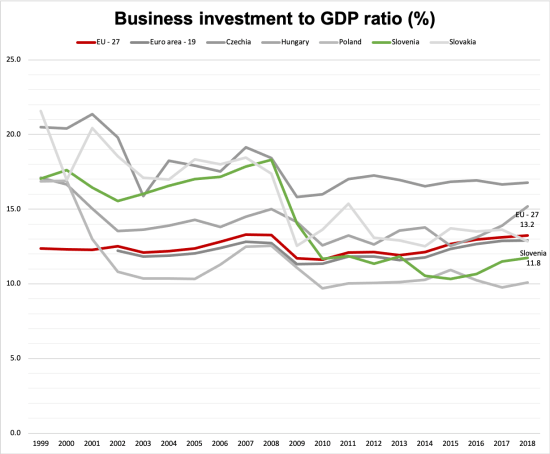

Marca letos se je evropska komisija nenadoma splašila. Začela je iskati svetovalce za študijo, ki bi pojasnila razloge za dramatičen upad naložb poslovnega sektorja v Sloveniji. V obdobju pred finančno krizo in pred tistim predkriznim investicijskim bumom, v letih 2000 do 2005, so skupne investicije slovenskega poslovnega sektorja znašale od 16 do 17 odstotkov BDP, nato pa so po finančni krizi, v obdobju 2010–2018, dramatično upadle na raven okoli 10 do dobrih 11 odstotkov BDP. Kljub izjemno visoki gospodarski rasti v zadnjih treh letih se investicije niso pobrale. Kaj se torej dogaja, da so slovenska podjetja nehala investirati?

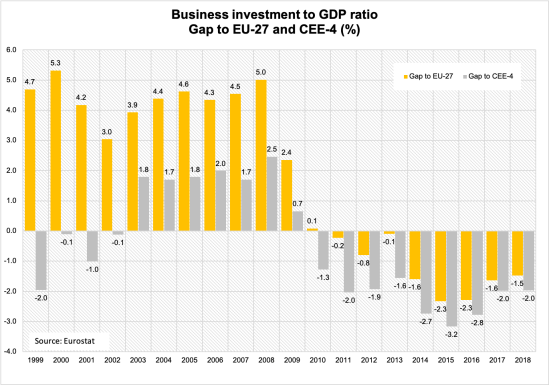

Zadeva je res skrb zbujajoča, ko si pogledate podatke od blizu. Škoda, da vam ne morem pokazati slike, ki najbolj plastično pokaže to dramo. V prvi polovici prejšnjega desetletja (pred investicijskim bumom v letih 2005–2008) so bila slovenska podjetja relativno glede na BDP med investicijsko najbolj aktivnimi v EU. Skupaj so v povprečju investirala za 4 do 5 odstotnih točk BDP več od povprečja držav EU-27 in za 2 odstotni točki BDP več od štirih naših največjih konkurentov v srednji Evropi (Madžarska, Češka, Slovaška in Poljska).

Nato je nastopila kriza in slovenske poslovne investicije so upadle za 6 do 7 odstotnih točk BDP. In se niso več pobrale. Tudi v drugih članicah EU so poslovne investicije po krizi upadle, toda za 2, največ 3 odstotne točke BDP. Po letu 2010 investicije slovenskega poslovnega sektorja kot delež v BDP konstantno zaostajajo za povprečjem držav EU-27 za 1 do 2 odstotni točki, za četverico srednjeevropskih držav pa za 2 do 3 odstotne točke.

Če to prevedemo v evre: slovenske poslovne investicije so glede na BDP iz leta 2019 za pol do ene milijarde evrov prenizke glede na povprečje držav EU ter za eno do eno in pol milijarde evrov prenizke glede na povprečje štirih višegrajskih držav. Glede na povprečje investicij pred letom 2005 pa so prenizke za dve in pol do tri milijarde evrov na letni ravni!

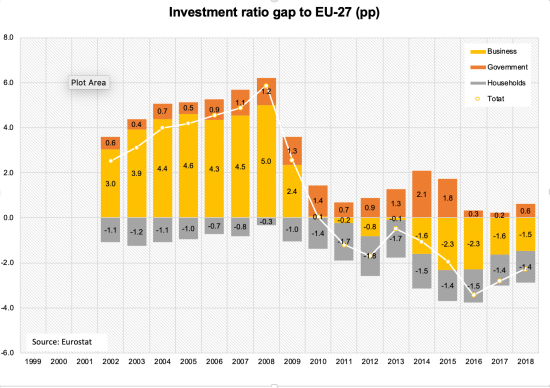

Delno so izpad teh poslovnih inveticij do leta 2014 nadomeščale javne naložbe, od takrat pa so tudi te usahnile, medtem ko naložbe gospodinjstev ostajajo tradicionalno podhranjene.

Ta nizka raven domačih poslovnih naložb pomeni seveda, da je avtomatsko tudi rast BDP za najmanj 2 do 3 odstotne točke nižja, kot bi lahko bila. Hkrati pa se zaradi izpada naložb ne povečujejo produktivne kapacitete, ki bi omogočale visoko gospodarsko rast v prihodnjih letih in desetletjih. Z drugimi besedami, slovensko gospodarstvo ne vlaga dovolj v zmogljivosti, ki bi lahko generirale rast v prihodnosti.

Kaj so glavni razlogi za ta investicijski izpad? Več jih je in zgodba je bolj kompleksna, kot dopušča ta kolumna. Ker sem po finančni krizi delal precej primerjalnih mednarodnih analiz na temo vpliva prezadolženosti na poslovanje (in tudi investicije) podjetij, je bil prvi instinktivni potencialni razlog prevelika zadolženost podjetij. Pač, prezadolžena podjetja v času krize ne razmišljajo o novih naložbah, ampak o tem, kako bi svojo finančno izpostavljenost zmanjšala in se razdolžila. Toda če vzamete celotno populacijo slovenskih podjetij, jih razdelite na prezadolžena in manj zadolžena in v sliko narišete njihovo povprečno stopnjo neto investicij (odšteta je amortizacija), ne boste v njej videli neke posebne zgodbe. Pred krizo so prezadolžena podjetja sicer investirala nekaj več, nato leta 2009 dramatično zmanjšala investicije, toda po letu 2010 se krivulji neto investicij za obe skupini podjetij gibljeta v isti smeri in na približno isti ravni. Investicije so torej zmanjšala vsa podjetja, ne samo prezadolžena.

Drugi potencialni razlog za padec naložb je, da denimo podjetja, ki poslujejo samo na domačem trgu, investicijsko hibernirajo. Toda ko si narišete sliko neto investicij za izvoznike in neizvoznike, boste (razen za leti 2014 in 2015) dobili praktično prekrivajoči se krivulji in neto investicije v povprečju blizu ničle ali celo pod njo. Torej tudi izvozniki v povprečju ne investirajo, pač pa le nadomeščajo v preteklosti investirana sredstva.

Če investicije razdelite na tiste v neopredmetena in tiste v opredmetena sredstva, boste videli, da so padle izključno naložbe v zemljišča, stavbe in opremo, medtem ko so investicije v raziskave in razvoj, lastninske pravice, blagovne znamke in dobro ime ostale na isti (nizki) ravni. Torej je treba iskati razloge za zmanjšanje investicij v fizična osnovna sredstva.

Eden izmed razlogov se najbrž skriva v zreli strukturi slovenskega gospodarstva in izvoza. Največji slovenski izvozniki so večinoma vpeti v globalne oskrbovalne verige. So dobavitelji komponent za velike multinacionalke. In če si narišete strukturo slovenskega izvoza po vrsti izdelkov, boste hitro ugotovili naraščajoči trend deleža izvoza blaga vmesnih proizvodov (povečanje za 7 odstotnih točk od leta 2005) in padajoči trend deleža končnih izdelkov v izvozu (zmanjšanje za 5 odstotnih točk). To kaže na strukturni premik slovenskega izvoza od končnih izdelkov k sestavnim delom.

To pa hkrati pomeni, da ker slovenska podjetja relativno malo zares inovirajo, so tudi potrebne investicije manjše. Ne vlagajo v prebojne tehnologije in nove izdelke. In tega manka tudi ne nadomeščajo tuje neposredne naložbe, ki so se po letu 2010 skorajda podvojile. Tudi tukaj gre za naložbe v obstoječo strukturo.

V bistvu smo zamrznili gospodarsko strukturo, ni razvoja in zato ni novih naložb. In eden največjih izzivov je, kako spodbuditi slovenski – tehnološki – razvoj in dinamizirati našo gospodarsko strukturo. Sedanja kriza ter evropski zeleni dogovor sta priložnost, da naredimo razvojni preboj. Vprašanje je le, koliko ljudi na pomembnih mestih v Sloveniji to razume.

___________

* Izvorno objavljeno v Dnevniku

Smiselno bi bilo gledati tudi gibanje neto investicij na tem mestu, saj prikaže dejanske nove investicije v osnovna sredstva in zanemari potrošnjo stalnega kapitala, ki se obračunava po linearni metodi v nacionalnih računih. Če ponazorim izračun bruto investicij: BI = PSK + NI.

Gibanje neto investicij izkazuje upad v pokriznem obdobju, torej dezinvestiranje (oz. odprodajo) osnovnih sredstev. Potrošnja stalnega kapitala predstavlja večji delež bruto investicij od dejanskih neto investicij (novih nakupov osnovnih sredstev) od leta 2011.

Zanimivo je vzporedno gledati profitni delež gospodarstva (ob predpostavki da podjetja svoje presežke investirajo). V Sloveniji je po gospodarski krizi profitni delež BDP upadel, vendar ne v tolikšni meri kot delež neto investicij v BDP, ki je od leta 2012 v negativnem območju. To kaže na dezinvestiranje celotnega gospodarstva.

V kriznem obdobju 2008-2012 se je zgodil velik padec neto investicij. Od leta 2011 je delež NI prešel v negativno področje, kar pomeni da je gospodarstvo kot celota začelo odprodajati osnovna sredstva. Profitni delež se je sicer tudi zmanjšal, vendar ne tako radikalno kot investicijske stopnje (upad deleža neto poslovnega presežka je znašal tri odstotne točke v obdobju od 2007 do 2012). Neto investicije niso narasle v pozitivno območje niti po koncu krize in so celotno obdobje od leta 2012 do 2017 ostale v negativnem območju, kljub vnovični rasti neto poslovnega presežka od leta 2015 dalje.

Izpostavil bi štiri možne razloge za prekinitev zvezne rasti poslovnih presežkov in investicij v razvitih gospodarstvih:

1. Večina poslovnega presežka naj bi se akumulirala v finančnem sektorju.

2. Nefinančne družbe več poslovnega presežka namenjajo poplačilu lastnikom kapitala, oziroma dividendam.

3. Investicije so oslabljene zaradi nizkega agregatnega povpraševanja gospodinjstev, države in zunanjetrgovinskih partneric.

4. Slabi kreditni pogoji in nestabilno makroekonomsko okolje investitorjem ne vzbuja zaupanja v potencialne investicije.

Prva dva razloga v Sloveniji ne igrata ključne vloge, medtem ko zadnja dva razloga pomembno vplivata na dinamiko investiranja v Sloveniji. Padec povpraševanja in slabi kreditni pogoji sta bolj pomenljiva razloga za upad neto investicij v slovenskem gospodarstvu, saj je Slovenija izvozno naravnano gospodarstvo, zaradi česar je odvisna od domačega in zunanjega povpraševanja, ki pa je v evrskem območju razmeroma šibak, tudi v času konjunkture. Podjetja so spremenila svoje obnašanje na investicijskem trgu, saj nestabilno mednarodno okolje in nedavna izkušnja krize vliva nezaupanje v nove investicije. Podjetja so bolj konzervativna pri vlaganju. Državna potrošnja je pod večjim pritiskom zniževanja deficitov in dolga katerega je kulminirala v letih gospodarske krize 2008 do 2014.

Ker so (neto) investicije načeloma prihodnja dodana vrednost, je stanje negativnih neto investicij zaskrbljujoče.

Všeč mi jeVšeč mi je

Bojim se, da ta del razume premalo ljudi. Sama sem imela to srečo, da sem sodelovala z velikim številom podjetij iz različnih panog in so predstavniki povedali različne zgodbe, sta pa dva glavna razloga:

– nižja bruto marža: če predpostavimo podjetje v Sloveniji in Avstriji in bosta ti dve podjetji istočasno štartali z investicijo in bosta iz tega prišli s primerljivima in sploh konkurenčnima produktoma, bo slovenski produkt na trgu dosegel nižjo ceno od avstrijskega (malo je branding, malo je to, na katerih trgih se bo produkt pojavil….) in potem se bo zgodila nižja bruto marža, ki se bo prevedla v nižjo dodano vrednost in potem bo manj lastnega dela za investiranje in razvoj,

– Slovenija je periferija: to posledično pomeni, da se morajo tudi RRI organizacije najprej vključiti v centralno smetano evropskega/svetovnega RRI in se potem mučiti, da kaj dobijo, medtem ko gredo večji denarji seveda v center. Če temu dodamo še manjši odstotek za financiranje RRI v tej državi, se RRI scena silovito trudi, da razvojno vsaj stagnira, za napredek pa zmanjka denarja, posledično se krajšajo reference.

To dvoje vodi v zmanjšane ambicije slovenskega gospodarstva. Ideje, da bi bili regijski vodilni ali regijski šampijoni – tega je bistveno manj, kot je bilo pred 20 leti. Mentalni fokus je bil že pred korono to, kako preživeti in če bo sreča, tudi napredovati. Potem je prišla še korona, zdaj je predvsem to, kako preživeti. Razvojni razmislek se odlaga za enkrat, ko bodo boljši časi.

V tem kontekstu se človek začne bati, da tudi instrument Next Generation EU ne bo ustrezno prepoznan in da bodo v podjetjih “počakali”, da bo kaj več jasnega, potem pa bo šla priložnost, da se vsaj drži korak z ostalimi po zlu. Si pa raje ne predstavljam apetitov ob višini instrumenta Next Generation EU, ker so bili že pri nabavi zaščitne opreme salamensko veliki…

Všeč mi jeVšeč mi je