Pred enim mesecem je Fiskalni svet zagnal histerijo, češ da vlada Marjana Šarca v rebalansu za 2019 za 270 mio evrov presega zgornjo mejo dovoljenih proračunskih izdatkov, s čimer krši zakonsko fiskalno pravilo in zaradi česar je potrebna ustavna obtožba predsednika vlade oziroma (v kasnejši verziji) presoja ustavnosti proračunskih aktov za leto 2019. Tisti, ki se malce spoznajo na metodologijo fiskalnega pravila in na metodologijo sestavljanja proračuna s(m)o Fiskalnemu svetu in javnosti pojasnjevali, da je odstopanje strukturnega salda v letošnjem rebalansu proračuna za slabih 270 mio evrov od numerično določenega s formulo fiskalnega pravila pri dobrih 10 milijardah evrov proračunskih izdatkov in 20 milijardah celotnih javnih izdatkov na ravni statistične napake. In da je ta napaka bistveno manjša od napak v oceni zgornje meje dovoljenih izdatkov, ki so posledica napačno ocenjene proizvodne vrzeli, napak v napovedi gospodarske rasti in neznank glede realizacije proračunskih prihodkov.

Naše stališče je bilo, da na osnovi zakonsko določene metodologije ni mogoče z nobeno sprejemljivo mero zanesljivoti VNAPREJ ocenjevati, ali (pri tako majhnih odstopanjih) neka država pravilno sledi numeričnemu fiskalnemu pravilu oziroma ali ga krši in da je to mogoče ugotoviti šele ZA NAZAJ z nekajletnim zamikom, ko se stabilizirajo ocene vseh ključnih parametrov.

Ne glede na to pa so fiskalni jastrebi in desne opozicijske stranke skočili na ponujeno kost Fiskalnega sveta kot na mrhovino in brž začeli pisati vlogo za oceno ustavnosti proračunskih aktov, ki so jo nato opozicijske stranke tudi vložile.

Nato pa se je zgodil preobrat. Zgolj dva tedna po izbruhu te histerije, so se spremenili nekateri ključni parametri, ki nastopajo v formuli fiskalnega pravila za izračun zgornje meje dovoljenih izdatkov in dovoljenega odstopanja strukturnega salda. Fiskalni svet je v novi “Oceni skladnosti javnofinančne politike s fiskalnimi pravili na podlagi osnutka Programa stabilnosti 2019 in predloga Okvira za pripravo proračunov sektorja država za obdobje od 2020 do 2022” ugotovil, da so “izdatki, predvideni v predlogu Okvira za obdobje 2020-2022, skladni z domačim fiskalnim pravilom” in da nenadoma tudi ni več neskladja s fiskalnim pravilom glede na projekcije izdatkov proračuna za 2019, kot so zapisane v Programu stabilnosti 2019.

Celotna histerična zgodba se je sesula v bore dveh tednih, s tem pa tudi osnova za ustavno presojo.

V čem je problem?

Problem je namreč v metodologiji, po kateri se izračunava strukturni saldo proračuna. Ta metodologija je povsem nezanesljiva in vodi k napačnim ocenam strukturnega salda in s tem k napačnim priporočilom (zahtevam) glede višine dovoljenih javnih izdatkov. Ko se spremenijo ključni vhodni parametri, se povsem spremeni tudi ocena zgornje meje dovoljenih izdatkov in s tem ocena odstopanja strkturnega salda od dovoljenega.

Ključni problem je v izračunu strukturnega salda, ki temelji na izračunu proizvodne vrzeli (output gap), ta pa na oceni potencialnega outputa. Statistične metode ali produkcijska funkcija, ki se uporabljajo za oceno potencialnega outputa, so namreč povsem nezanesljive. In ocene proizvodne vrzeli (ter posledično strukturnega salda proračuna), ki jih za posamezno državo izračunavajo uradniki Evropske komisije (EK), so brez izjeme za vsako leto povsem napačne in jih EK za nazaj popravlja.

Drugi problem so napovedi glede bodoče gospodarske rasti, ki je drugi ključni parameter v izračunu zgornje meje dovoljenih izdatkov. Te napovedi so enako nezanesljive, v obdobju 2002-2018 je znašala absolutna povprečna napaka Umarjeve napovedi rasti BDP v jesenski napovedi za prihodnje leto blizu 2 odstotnih točk BDP (to pomeni, da se ob Umarjevi napovedi gospodarske rasti za prihodnje leto v višini 2% lahko dejanska rast BDP giblje v razponu med 0% in 4%).

Tretji problem je realizacija proračunskih prihodkov države, ki služi kot osnova, glede na katero se izračunava zgornja meja dovoljenih izdatkov za prihodnje leto. Dejanski prihodki proračuna za tekoče leto, ko vlada pripravlja proračun (ali rebalans proračuna) za prihodnje leto, namreč še niso znani. Vlada tukaj izhaja iz ocen bodočih prihodkov, te pa se lahko močno razlikujejo od dejanske realizacije (razlike v dejanskih davčnih prihodkih ali povračilih t.i. evropskih sredstev za nekaj 100 mio evrov odstopajo od predvidenih).

Poleg tega se spreminjajo ocene EK glede dolgoročnih demografskih trendov in glede izdatkov zaradi staranja prebivalstva, kar vpliva na izračune bodočih izdatkov v t.i. srednjeročnem cilju (MTO).

Kaj se je spremenilo v dveh tednih in kam je izpuhtelo 270 mio evrov nedovoljenega presežnega trošenja?

Kljub temu, da se v tem kratkem času niso spremenile ocene proizvodne vrzeli in ocene napovedi rasti BDP, pa so se spremenili drugi ključni parametri. Statistični urad (SURS) je višje ocenil presežek v proračunu 2018 (na 0.7% BDP), višje je ocenil presežke v letih 2019-2022 (povečevanje od 0.8% do 1.2% BDP). Zaradi visoke gospodarske rasti se izboljšuje realizacija prihodkov, stopnja rasti izdatkov se zmanjšuje in bo nižja od rasti prihodkov in od nominalne rasti BDP ter pod povprečjem večletne rasti potencialnega BDP, kar omogoča doseganje srednjeročne uravnoteženosti in nadaljnjega nižanja javnega dolga.

Prav tako je EK za Slovenijo spremenila minimalni srednjeročni proračunski cilj (MTO). Slovenija mora do leta 2022 doseči strukturni saldo sektorja država v višini minus 0.25 % BDP in ne več plus 0.25 % BDP, kot je bila zahteva do sedaj. To pa seveda dodatno vpliva na zmanjšanje potrebnega fiskalnega napora, da bi Slovenija dosegla ta cilj.

Zaradi teh sprememb Fiskalni svet, ko je v novi oceni ocenjeval osnutek Programa stabilnosti 2019 in predlog Okvira za pripravo proračunov sektorja država za obdobje od 2020 do 2022, ni več mogel ugotoviti neskladnosti s fiskalnim pravilom. Natančneje:

Ocene Fiskalnega sveta, pripravljene na podlagi širokega nabora ocen proizvodnih vrzeli, kažejo, da so izdatki, predvideni v predlogu Okvira za obdobje 2020-2022, skladni z domačim fiskalnim pravilom. Ocene kažejo, da izdatki glede na projekcije prihodkov sektorja država v PS 2019 in glede na trenutne ocene Fiskalnega sveta glede cikličnega položaja gospodarstva zaostajajo za maksimalno dovoljenimi v celotnem obdobju 2020–2022. Predlog Okvira je prvič po pomladi 2017 zastavljen tudi srednjeročno oziroma za obdobje 2020–2022, kar ustreza zahtevam ZFisP.

Vir: Ocena skladnosti javnofinančne politike s fiskalnimi pravili, Fiskalni svet, april 2019, str. 26.

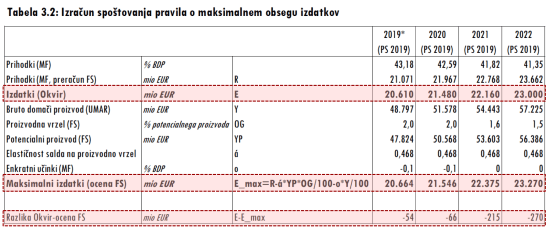

In še več, če pogledate spodnjo tabelo iz “Ocene skladnosti”, lahko vidite, da Fiskalni svet tudi za leto 2019 ugotavlja, da so načrtovani izdatki v “Okviru priprave proračunov” za 54 mio evrov nižji od zgornje meje dovoljenih izdatkov. Z drugimi besedami, vlada z načrtovanimi izdatki tudi v 2019 ne bo kršila fiskalnega pravila.

Tabela 1: Izpolnjevanje fiskalnega pravila v letih 2019 – 2022

Vir: Ocena skladnosti javnofinančne politike s fiskalnimi pravili, Fiskalni svet, april 2019, str. 26

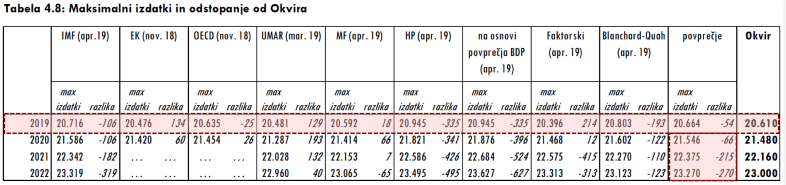

To isto zadevo lahko vidite tudi v statistični prilogi “Ocene skladnosti” (tabela 4.8), v kateri Fiskalni svet predstavi devet različnih izračunov maksimalnih izdatkov in odstopanj od Okvira na podlagi devetih različnih metodologij ocen proizvodne vrzeli. Kot lahko vidite, vlada zgolj pri eni izmed devetih ocen odstopa od dovoljene zgornje meje izdatkov v letu 2019, medtem ko je pri vseh ostalih ocenah in seveda tudi pri povprečju vseh ocen (ki je merodajno za Fiskalni svet) ob spoštovanju meje izdatkov za leto 2019 (v višini 20,610 mio evrov) skladna s fiskalnim pravilom.

Slika 2: Izpolnjevanje fiskalnega pravila v letih 2019 – 2022 (drugič)

Vir: Ocena skladnosti javnofinančne politike s fiskalnimi pravili, Fiskalni svet, april 2019, str. 37

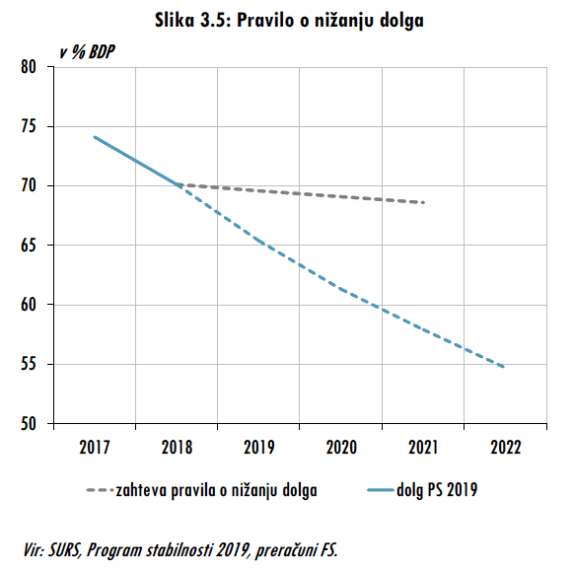

Ob tem velja še dodati, da je Slovenija zaradi ugodne gospodarske situacije zadnjih nekaj let trenutno ena izmed dveh EU držav, ki so najbolj uspešne pri oblikovanju srednjeročno vzdržnih javnih financ. Kot lahko vidite na spodnji sliki, se slovenski javni dolg (glede na BDP) zelo hitro znižuje, in sicer za 8-krat hitreje od zahtevanega v okviru Fiskalnega pakta. Medtem ko Fiskalni pakt od Slovenije zahteva, da se javni dolg znižuje po 0.5% BDP letno, pa se naš javni dolg znižuje po 4 % BDP letno. Že konec letas 2020 bo javni dolg glede na BDP padel pod Maastrichtski kriterij 60% BDP, s čimer se za Slovenijo relaksirajo tudi zateve glede potrebnega doseganja strukturnega salda.

Vir: Ocena skladnosti javnofinančne politike s fiskalnimi pravili, Fiskalni svet, april 2019, str. 37.

No, zanimivo pa je, da kljub temu, da Fiskalni svet v zadnji “Oceni skladnosti” ne ugotovi neskladnosti s fiskalnim pravilom za leto 2019, tega noče niti zapisati, niti povedati na glas. Predsednik Fiskalnega sveta, kolega Davorin Kračun, se je temu priznanju izogibal tudi na nujni seji Odbora za finance Državnega zbora pretekli teden (24. aprila). Šele na izrecno poslansko vprašanje je na koncu mukoma izjavil:

Kar se pa tiče izpolnjevanja fiskalnega pravila v letu 2019, kot sem povedal v uvodu, je formalno-pravni okvir za proračune je tisti, ki je bil sprejet v decembru in ki odstopa, ki nekoliko odstopa pri najvišji dovoljeni porabi od fiskalnega pravila. Če bi v odloku v okviru proračunov za leto 2019 bile številke, ki so navedene v paktu stabilnosti sedaj, potem bi takšne neskladnosti s fiskalnimi pravili ne bi mogli ugotoviti.

Vir: Transkript Nujne seje Odbora za finance Državnega zbora, 24. april 2019.

Čemu se v Fiskalnem svetu tako bojijo priznanja, da je rebalans proračuna v skladu s Programom stabilnosti 2019 skladen s fiskalnim pravilom?

Preprosto zato, ker bi sicer morali priznati, da so se s prejšnjo oceno neskladnosti malce prenaglili. Morali bi priznati, da metodologija za izračun skladnosti s fiskalnim pravilom ni robustna. Morali bi priznati, da daje zelo volatilne rezultate in da je dramatično občutljiva na spremembe ključnih vhodnih parametrov. Ker so pač ti ključni vhodni parametri zelo volatilni. To bi pomenilo priznanje, da je treba biti naslednjič bolj previden in fleksibilen pri interpretaciji teh izračunov. Morali bi zavzeti feksibilno stališče do ocen vnaprej glede odstopanj (navzgor ali navzdol), ki so na ravni statistične napake.

S trdo računovodsko držo, ob zavedanju, da je metodologija izračunov nerobustna, Fiskalni svet daje prostor jastrebom, dogmatikom in političnim oportunistom, s čimer povsem po nepotrebnem politizira svojo vlogo. Fiskalni svet je pomemben institucionalni subjekt, ki ima zelo pomembno vlogo pri zagotavljanju transparentnosti oblikovanja fiskalnih politik in pri zagotavljanju srednjeročno vzdržnih javnih financ. Vendar si mora to avtoriteto ustvariti s svojim delovanjem. Politiziranje lastne vloge pač ne dela usluge zgornjim dobrim ciljem.

Kljub temu pa dvomim, da bomo tega priznanja, čeprav bi bilo intelektualno pošteno, kdaj deležni.

Kaj če bi histerijo Fiskalnega sveta vzeli resno?

In na koncu še ključno vprašanje: kaj bi se zgodilo, če bi te fiskalne jastrebe jemali povsem resno, ko se zaletijo na prvo žogo? Kaj bi se zgodilo, če bi resno vzeli trditev predsednika Fiskalnega sveta, ko so mu tedanji izračuni kazali, da je vlada v rebalansu za 2019 načrtovala za 270 mio evrov previsoke javne izdatke? Kaj bi se zgodilo, če bi se minister za finance oziroma vlada ustrašila grožnje o ustavni obtožbi in preventivno znižala javne izdatke za teh 270 mio evrov?

Odgovor je preprost: zgodilo bi se podobno, kot se je zgodilo leta 2012, ko je tedanja Janševa vlada z zloglasnim Zujfom histerično znižala javne izdatke. Tedanje znižanje javnih izdatkov (državna potrošnja se je v 2012 zmanjšala za 2.2% BDP) je Slovenijo iz krhkega okrevanja v 2011 (0.6% rast BDP) pognalo nazaj v krizo (padec BDP v 2012 za 2.7%). Če bi se Šarčeva vlada tokrat ustrašila grožnje o ustavni obtožbi in preventivno znižala javne izdatke za 270 mio evrov, bi to (ob konzervativnem multiplikatorju v višini 1.5) vplivalo na zmanjšanje rasti BDP v 2019 za dobrih 0.8% oziroma stopnja rasti BDP bi se od napovedanih 3.4% znižala na 2.6%.

Vlada bi, če bi sledila histeriji Fiskalnega sveta, torej povsem po nepotrebnem za četrtino zmanjšala gospodarsko rast. Zgolj zato, ker je Fiskalni svet zapaničaril ob ocenah za naprej nekaterih parametrov, za katere ve, da so podvrženi veliki volatilnosti in se spreminjajo hitreje kot aprilsko vreme.

Z zanimanjem berem vaše članke in res ste objektivno pokazali, da je proizvodnja vrzel in druge ocene uporabljene v izračunu fiskalnega pravila zelo nezanesljive.

Podali ste tudi možno rešitev problema:

>>> Morali bi zavzeti feksibilno stališče do ocen vnaprej glede odstopanj (navzgor ali navzdol), ki so na ravni statistične napake.

Je to edina rešitev? Ali obstajajo kakšni drugi boljši kazalci, ki bi jih bilo smiselno uporabiti?

In kot drugo, je sploh smiselno imeti fiskalno pravilo? Ali je to samo manifestacija ekonomskega konzervatizma, kot GOP v ZDA, ki je v času Obame vedno težil glede deficita, zdej pa so kar tiho?

Všeč mi jeVšeč mi je