Bine Kordež

Banka Slovenije oz. centralna banka Republike Slovenije je ena njenih ključnih institucij. Osnovna naloge Banke Slovenije (BS) je oblikovanje in vodenje denarne politike države, vključno z izdajanjem denarja. Ta naloga je bila zelo pomembna v času samostojne denarne valute, po prevzemu evra 1.1.2007 pa izvaja denarno politiko v okviru in sestavi Evropske centralne banke (ECB). Poleg te osnovne naloge, skrbi tudi za nadzor in delovanje bančnega sistema ter deluje kot banka bank in države. Tako kot imamo vsi račune pri bankah, jih imajo (poslovne) banke in država pri centralni banki.

Seveda ni namen, da bi v tem tekstu predstavljal nek celovit vpogled v delovanje in vlogo Banke Slovenije v finančnem sistemu države in celotnega evro območja. Ker pa se v zadnjem času pojavlja veliko idej, kaj vse bi lahko naredili s premoženjem BS, v nadaljevanju nekaj ključnih podatkov iz bilance stanja BS za zadnjih 25 let. Bilančna vsota Banke Slovenije se je januarja namreč povzpela že na skoraj 17 milijard evrov (stanje 31.12.2018, vir Bilten BS). To je seveda zelo velik znesek glede na 40 milijard premoženja vseh bank, kar spodbuja razne ideje o delitvi tega premoženja.

Kot povedano, imajo v BS svoje račune, vloge in depozite vse banke s sedežem v Sloveniji ter država Slovenija. Poleg teh virov oz. obveznosti, ima banka še obveznosti iz naslova izdanih bankovcev ter lastni kapital (vložek države) in vse skupaj je tistih 17 milijard evrov premoženja banke. To premoženje potem BS nalaga v razne finančne naložbe, doma in v tujini. v skladu s politiko ECB. Teh 17 milijard seveda ni njenih, lastnih. Lastniškega vložka države je okoli 1,7 milijarde evrov (letno poročilo za 2018 še ni na voljo), vse ostalo pa so obveznosti banke do vlagateljev, vključno z obveznostmi za izdane bankovce.

Poglejmo najprej izdajo denarja (bankovcev), kot eno osnovnih nalog Banke Slovenije. Država je BS pooblastila, da izdaja denar v njenem imenu v takšnem obsegu, da sledi temeljnemu cilju, to je stabilnosti cen. Dokler smo imeli svojo valuto, tolar, je bila to njena neposredna funkcija. Na zadnji dan pred prevzemom evra (31.12.2006) je bilo v obtoku za 638 milijonov evrov tolarskih bankovcev (pretežno v bankovcih po 5 in 10 tisoč tolarjev, oziroma 20 in 40 evrov).

Izdaja denarja je za državo v bistvu najeto posojilo države pri imetnikih izdanih bankovcev brez plačila obresti. Bankovec za sto evrov, ki ga imamo v denarnici je pravzaprav potrdilo države (pogodba), da smo državi “posodili” neko realno premoženje. In konec leta 2006 je imela Banka Slovenije “sposojenih” 638 milijonov evrov. Za ta znesek je izdala potrdila v obliki bankovcev, denar pa posodila državi ali pa ga npr. deponirala v tujini. Zaradi tega se izdani bankovci (denar) v bilanci centralne banke vodijo kot obveznosti do imetnikov gotovine, sredstva pa potem banka plasira glede na razmere in potrebe. Tistega leta je imela BS poleg 779 milijonov lastnih sredstev (kapitala in rezerv) še 4,2 milijarde drugih obveznosti (predvsem vlog bank), skoraj vseh 5,6 milijard tako zbranih sredstev pa je plasirala v tujini.

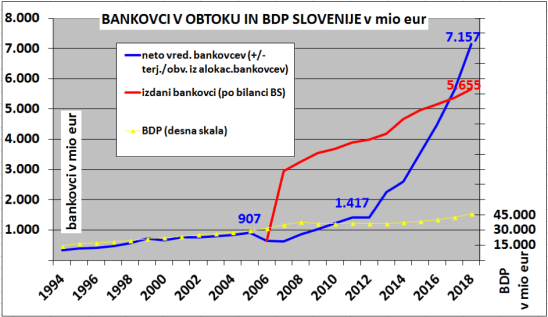

S prevzemom evra 1.1.2007 ter zamenjavo tolarja z evri pa se je situacija precej spremenila. Pred tem smo imeli seveda točno evidenco, koliko denarja (tolarjev) je bil dano v obtok, nato pa smo postali samo del celotnega evro-območja, kjer seveda gotovina prosto prehaja. V skladu s pravili in principi delovanja Evropske centralne banke, se zato vsaki članici po ključu določi, koliko izdane gotovine odpade nanjo. In konec leta 2007 je Banka Slovenije v svoje bilance zapisala, da imamo za kar 2,95 milijarde evrov izdanih bankovcev, torej dobri 2 milijardi več, kot smo imeli tolarjev. Seveda mora biti bilanca izravnana in razlika se je vodila kot “neto terjatve iz naslova razdelitve evro bankovcev znotraj Evrosistema”.

“Premoženje” Banke Slovenije se je torej povečalo tudi za ti dve in pol milijarde, čeprav je šlo za obračunsko kategorijo. Presenečajo pa dogajanja z bankovci v obtoku po letu 2012. Na spodnji sliki je z rdečo črto prikazan omenjeni skok obsega izdanih bankovcev z vstopom v evro območje. Z modro črto prikazan obseg bankovcev v obtoku, če odštejemo omenjene obračunske terjatve oz. dodatne obveznosti iz alokacije bankovcev po ključu. Vzporedno pa je na grafu prikazano tudi gibanje BDP Slovenije (sorazmerno gibanje, desna skala).

Ves čas samostojne valute, je znašal obseg izdanih bankovcev okoli 3 % v primerjavi z BDP. Nekoliko se je znižal le dve, tri leta pred uvedbo evra, ko so ljudje že postopno menjali gotovino v evre. Do pomembne spremembe pa je prišlo po letu 2012, ko naj bi se obseg izdanih bankovcev povečal kar za 5-krat ob npr. 27 % rasti BDP. V letnem poročilu BS kakih pojasnil te rasti ni, razen navedb, da se je pač povečal obseg izdanih bankovcev. Verjetno je to tudi v povezavi s politiko ECB (kvantitativno sproščanje oz. odkupi papirjev s strani ECB), čeprav so med državami prisotne precejšnje razlike. Konec lanskega leta je tako obseg izdane gotovine (po ključu ECB +/- dodatne obveznosti ali terjatve) v Sloveniji znašal že blizu 16 % BDP. Nemčija jo ima še več, skoraj 20 % BDP (8,4 % po ključu plus dodatna alokacija) Italija pa na primer 9 % BDP. Velika izjema pa je Avstrija, ki ima prav tako za 8 % BDP izdanih bankovcev po ključu, a skoraj toliko terjatev – vendar pa ima ustrezno več drugih obveznosti znotraj eurosistema, tako da je bilančna vsota avstrijske centralne banke relativno višja od slovenske.

Druga pomembna funkcija, ki jo je imela Banka Slovenije v času samostojne valute, so bile obvezne rezerve, ki so jih imele poslovne banke pri njej, BS pa je ta sredstva plasirala v tujino. Takšno gibanje se lepo vidi na spodnjem grafikonu bilance stanja Banke Slovenije za zadnjih 25 let. Pod črto so viri sredstev banke (kapital in obveznosti), nad črto pa so podatki, kam je ta sredstva banka plasirala. Z modro črto je prikazana bilančna vsota banke, stolpci pa prikazujejo odnos do posameznega sektorja. Torej, koliko je imela država, banke ali tujina vlog v BS in kam je BS ta zbrana sredstva vložila, prav tako po sektorjih. Pri tem so odnosi s tujino zaradi večje preglednosti prikazane v neto znesku. Naložbe BS v tujini so torej zmanjšane za vloge tujine v BS, zaradi česar je seštevek stolpcev nižji od skupne bilančne vsote.

Do prevzema evra so poslovne banke postopno krepile rezerve v BS (vijoličasti stolpec), BS pa je vsa ta sredstva skupaj sredstvi države, iz izdanih bankovcev in kapitala, plasirala v tujini. Teh sredstev je bilo zadnja leta pred prevzemom evra že za okoli 7 milijard evrov. S prevzemom evra, pa so banke rezerve plasirale neposredno v tujino (ECB), BS je ta sredstva vodila kot obveznost do evrosistema in nato ponovno kot plasma v tujino. Zaradi tega se je odnos z domačimi sektorji takrat precej zmanjšal. Bilančna vsota BS se je sicer povečala tudi za dodatno izdane bankovce, kot je opisano zgoraj, a je BS ta presežek vodila kot terjatev do ECB zaradi česar sem jo tudi izločil. S to izločitvijo ter zaradi pobotanja odnosov s tujino, se je prikazane neto terjatve in obveznosti precej nižje od uradne bilančne vsote BS.

Z nastopom krize leta 2008 pa so se razmerja pričela spreminjati. Do sanacije banke (2013) je tako BS precej sredstev vložila v domače banke. Po sanaciji in kapitalski okrepitvi državnih bank, pa so se pričele povečevati vloge (presežki) bank in tudi prosta likvidna sredstva države, ki jih proračun drži pri BS. Skupaj z močno povečanim obsegom izdanih bankovcev, so se viri BS od leta 2013 podvojili (od 7,5 na blizu 17 milijard evrov), kar pa BS vložila v nakup vrednostih papirjev države Slovenije.

Država in banke imajo pri BS svoje račune, na katerih držijo tekoča likvidna sredstva ter tudi kake tekoče presežke. Ti viri BS so konec lanskega leta znašali 7,1 milijarde evrov, dodatno pa ima BS še 1,9 milijarde lastnih sredstev (kapital in rezerve – podatek po Biltenu BS) in 7,2 milijarde obveznosti iz naslova izdanih bankovcev. Od skupaj tako seštetih 16,4 milijard evrov (brez virov iz tujine, ki jih zopet plasira v tujino), ima tako že skoraj polovico v državnih papirjih, razliko pa pretežno v tujini (nekaj sicer tudi v bankah).

Bilančna vsota BS je zadnja leta torej res močno porasla, a to zaradi močno povečanega obsega izdanih bankovcev ter tudi visokih presežkov bank in države. Ne gre za neko zavestno kopičenje sredstev po odločitvi BS, temveč BS samo sprejema presežke bank in države in jih poleg virov iz naslova izdanih bankovcev plasira v tujino ali vrednostne papirje države Slovenije (drugo je vprašanje, če je potrebno toliko likvidnih rezerv države). Celotno premoženje BS tako trenutno znaša 36 % BDP (33,5 % v 2017). Vseeno pa je ta znesek primerjalno s sosednjimi državami nižji. Bilančna vsota avstrijske centralne banke je leta 2017 znašala 39 %, nemške in italijanske pa prek 50 % BDP. Tudi po deležu kapitala ne odstopamo, saj ga ima BS 11 % bilančne vsote, v omenjenih državah pa se giblje med 8 in 14 %.

Obseg sredstev, ki jih upravlja Banka Slovenije se je zadnja leta res močno povečal, a je še vedno relativno precej nižji kot v nekaterih primerjanih državah. Banke in država imajo pač večje presežke sredstev, ki so jih po zakonu dolžne držati v BS. So pa ta sredstva tudi dokaj volatilna, saj je država denimo januarja svoj vložek še povečala (na 4,8 milijarde), a ga februarja znižala za več kot polovico. Do največjih sprememb pa je prišlo pri izdaji bankovcev v obtoku. Kot povedano, naj bi se ti zadnja leta povečali kar za 5-krat. Znesek izdanih bankovcev v obtoku v Sloveniji znaša tako že 15,6 % BDP. Seveda pa je to dodatni vir sredstev BS in to ji omogoča, da v bistveno večji meri kreditira državo Slovenijo. Banka Slovenije financira danes tako že blizu četrtino celotnega javnega dolga države Slovenije, še pet let nazaj pa praktično nič. S povečanimi viri (ki izhajajo iz veljavne zakonodaje), Banka Slovenije torej pomemben del sredstev nalaga nazaj v državo, v vrednostne papirje Republike Slovenije.

Seveda ima Banka Slovenije tudi kar pomembno lastno premoženje, blizu 1,6 milijarde evrov kapitala in rezerv po stanju na dan 31.12.2017. Banka Slovenije seveda samostojno razpolaga z lastnim premoženjem, je neodvisna in organi banke niso vezani na sklepe ali navodila državnih organov (določila Zakona o Banki Slovenije). Vseeno pa tudi velja, da je Banka Slovenije v izključni državni lasti in da je ta kapital last države v širšem smislu. Zato BS presežke prihodkov namenja v državni proračun in v zadnjih 20 letih je bilo tega za skupaj 430 milijonov evrov. Vzporedno pa je tudi BS pomembno okrepila svoj kapital, za 1,3 milijarde v istem obdobju. Če je nujno, da vse to drži v rezervah, pa bi težko ocenjeval. V vsakem primeru pa bi morala biti uporaba teh rezerv predmet dogovora med ministrom za finance in guvernerjem v smislu iskanja najbolj optimalnih rešitev za državo. Kot rečeno, gre le za premoženje države in državljanov v širšem smislu in ne za last ene ali druge institucije.

Kot vedno, so Binetovi komentarji pregledni in podučni, vendar v primeru BS pogrešam politično ekonomski pristop. Namreč, zakaj imamo BS? Najpomembnejša funkcija, ki jo ima, je skrb za stabilnost bančnega sistema, za kar je dvakrat prevelika. Pred petimi leti je imela skoraj pol manj stedstev kot sedaj, velikost bančnega sektorja je ostala ista. Druga funkcija, to je da upravlja viške državnih stedstev, upravlja slabo – to leto naj bi država dobila le 16 mio od viškov, ki jih ustvarja BS. Že samo od obresti za Slovenske državne obveznice bo dobila BS blizu 100 mio, od tujih obveznic pa še enkrat toliko. Večina viškov je šla dosedaj v rezerve, te pa je banka plasirala v tuje obveznice. Zakaj rabimo take obsežne rezerve, če banka sama pravi, da ne bo krila eventuelnih odškodnin razlaščencem? Največjo korist od BS ima ECB, ki dejansko razpolaga z njenimi milijardami in jih po svoji presoji usmerja v obveznice EU držav.

In po grenki izkušnji z bančno sanacijo ne zaupam ECB in EK, da bosta gospodarila s sredstvi države Slovenije v njeno korist.

Všeč mi jeVšeč mi je

Triumf moči in ničevost suverenosti

Denar ni več tisto, kar je bil. Odkar ni zlate podlage in »matranja« s tiskanjem, postaja

denar vse manj zanimiv. Skoraj vsak bančnik si že lahko omisli virtualni denar, ga

preko raznih skladov plasira končnim uporabnikom, ki ga materializirajo in postanejo sužnji odplačevanja nečesa, kar realno sploh ne obstaja. Denarja je v centralnih bankah preveč. Državni dolgovi pa se pišejo že v takšnih imaginarnih številkah, da jih znajo prebrati le redki.

Edino česar je vsak dan manj in ima vse večjo veljavo je: « M O Č !« Moč ima pa tisti, ki si drzne postavljati pravila, ki jih drugi ubogajo. Kajti pravila so vedno napisana tako, da ustrezajo vsak dan, v vsakem pogledu, izključno tistemu, ki taka pravila producira.

V EU sta to ECB in EK, katerih moč s postavljanjem pravil je proti jedrnim državam EU še šibka, a zato praktično neomejena proti perifernim državam EU. Njun skupni sistem grajenja in povečevanja moči temelji na predhodni izbiri katere izmed manj pomembnih držav brez formirane domoljubne elite. Najvišji državni funkcionarji izbrane države sprejmejo diktat in dialog s povsem nepomembnimi -nižje rangiranimi- uslužbenci EK in ECB. Gre za diplomatski presedan v katerem država, ki tak dialog sprejme, že v startu pokaže, da ni suverena in je voljna izvajati ukaze brez poizkusa vzpostavitve enakopravnega dialoga na istem hierarhičnem nivoju. Ko se opisana razmerja vzpostavijo, pričnejo nižji uradniki EK in ECB -po svobodni volji in mimo veljavnega pravnega reda in pravil stroke- zahtevati pravno in strokovno povsem nerazumljive in za državo škodljive zakone. Zagotavljajo, da se enake zahteve po EU že aplicirajo in bodo v kratkem tudi uzakonjene.

Na tak način je Slovenija sprejela unikatni ZBAN 1l, ki ob nastanku ni imel pravne podlage v predpisih EU. Še manj v do tedaj veljavnih slovenskih pravnih predpisih, ki so bili s sprejemom tega zakona derogirani. Ko smo po diktatu sprejeli vse pogoje EK in ECB in jih implementirali v zakonodajo ter izvedli, nas je EK predstavila EU, kot vzoren primer za implementacijo podobne zakonodaje v pravni red EU. Češ; posamezne države EU (Slovenija) so prednosti take zakonodaje uvidele, jo uzakonile in jo uporabljajo. Na tak način je EU leta 2016 sprejela direktivo BRRD.

Pravzaprav imata EK in ECB isto metodo, kot bivša šefica domače trojke Alenka Bratušek, ki nam je ob vsaki priložnosti razlagala, da je Slovenijo rešila pred trojko, na zaslišanju pred EU parlamentom pa je vse skupaj obrnila in je EU poslancem razložila, da je Evropo rešila pred novim problemom (Slovenijo).

Obstajajo tudi druge metode, ki jih uporabljata EK in ECB. Sprejem zlatega fiskalnega pravila v ustave je EK vsilila EU državam na podlagi diktata Nemčije. Nemčija si zaradi svojega dominantnega položaja v EU takšen zapis v ustavo sme in lahko dovoli brez posledic. Za vse periferne države in marsikatero staro jedrno državo EU je tako ustavno določilo, ob doslednem spoštovanju fiskalnega pravila , pot v propad.

Slovenija je bila dolgo, zelo dolgo, poslušen medij za eksperimentiranje EK in ECB v svojo škodo. No, končno se je tudi naše nesmiselno potrpljenje in nerazumljivo samooškodovanje načelo. RS se je pričela sramežljivo upirati. Tega zaradi ohranjanja prigrabljene moči ne bosta dovolili EK in ECB. Če Sloveniji uspe dokazati in razkrinkati opisani način njunega delovanja pred sodiščem EU, bo to pomenilo izgubo njune moči in verjetno spremembo EU pravil.

Poleg vložitve tožbe EK proti Sloveniji zaradi hišne preiskave BS leta 2016 na EU sodišču, je zelo zanimivo opazovati javni dialog funkcionarjev BS z vlado RS. Precej nenavadno, da mladi direktor pravne službe BS poučuje vlado RS vnaprej, kako BS ne bo plačala odškodnine za bančne izbrise leta 2013. Še bolj presenetljivo je, ko se mu z javnim pismom, v še bolj gromoglasnem tonu, pridruži novi guverner BS.

Spomnimo se, kako je nastajala zakonodaja ZBAN 1l. Ministrstvo za finance je od Francka Duponta, nižjega uradnika EK, sugerirani osnutek zakona dostavilo BS, ki ga je popravila, dopisala svoje spremembe usklajene po diktatu ECB in poslala MF, da ga posreduje vladi, ta pa DZ v sprejem. 350 a člen izrecno določa, da oškodovanci tožijo po tem zakonu BS, ki si je ob sprejemu ZBAN 1l to sam zapisala v predlog zakona. Zdaj, po skoraj 6 letih od sprejema ZBAN 1l , pa guverner BS grmi, da BS ne bo plačala morebitnih-z zakonom določenih-odškodnin, ki jih bo razsodilo sodišče, ker tega ne sme in naj to raje poplača država.

Gre za akt arogance BS in ECB. Guverner BS v javni komunikaciji z vlado RS nastopa kot suveren ali okupacijski prefekt, ki ne-suvereni vladi sporoča svojo voljo in vnaprej negira njen pravni red in pravni red EU. Javno sporoča, da priznava in spoštuje le voljo ECB, ki s tem postaja avtarkična samozadostna tvorba podobna JLA v času razpada Jugoslavije, z edino razliko, da je JLA uporabljala (izrabljala) puške, topove in tanke proti svojim državljanom, ECB pa monetarno politiko.

Za začetek si mora Slovenija priti na čisto, v kakšnem odnosu je z BS. Ali je to njena oseba javnega prava in v njej dominira RS ali je to oddelek ECB ?

V prvem primeru mora vlada RS predlagati DZ takojšen odpoklic guvernerja BS in direktorja njene pravne službe.

V drugem primeru je potrebno na šefa ECB Draghija nasloviti diplomatsko noto RS s protestom in vzpostaviti komunikacijo izključno med RS in ECB oz Šarec-Draghi.

Zaključek za razmislek. Proti JLA smo si za uspešen odpor morali zagotoviti svoje orožje. Proti ECB si moramo zagotoviti obliko svoje lastne, suverene monetarne politike. To lahko storimo samo z uvedbo vzporedne domače valute in svoje alternative regulatorja: Nove Banke Slovenije.

Kako to storiti? To nam morate povedati ekonomisti.

Všeč mi jeVšeč mi je

Bilančna vsota BS se je v zadnjih letih res podvojila, a kot sem pisal, Banka Slovenije na to niti nima večjega vpliva. Polovico predstavljajo presežki bank in države (7,1 mrd 31.12.18), ki jih pač morajo držati na računih pri BS. Drugih 7 mrd pa izhaja iz izdaje bankovcev, kjer banka sledi politiki ECB. Ta vir se je zadnja leta res enormno povečal in vsi vidiki mi niso poznani – a vsa ta sredstva je BS vložila v kreditiranje države Slovenije, kar najbrž tudi ni narobe.

Ostaja še 1,6 mrd kapitala in rezerv, kjer je verjetno res vprašanje nujnosti tako visokih rezerv (čeprav delež v bilančni vsoti ne odstopa od deležev kapitala v drugih centralnih bankah). Tudi to, da so od skupnega presežka prihodkov nad odhodki v letu 2017 (120 mio), le 17 mio namenili državnemu proračunu. A mogoče je te rezerve vseeno boljše zadržati za težje čase, pa tudi za potencialne obveznosti za poplačilo podrejenih obveznic.

Všeč mi jeVšeč mi je

Na primeru BS se vidi glavni problem EU: ob pomanjkanju demokratičnih načinov skupnega upravljanja EU, se evropski finančni kapital ponuja kot rešitelj EU in vsiljuje svoje recepte upravljanja EU preko finančnega sistema – skupno valuto euro, ki mora imeti praktično zlato podlago, stroga Maastrichtska pravila, ki ščitijo kapital pred razvrednotenjem in onesposabljajo države, da karkoli storijo brez njihove privolitve, sistem ECB in NCB, ki črpa likvidnost iz nacionalnih gospodarstev, tudi ujčkanje bančnega sistema, saj je rezerv na razpolago skoraj neskončno, po potrebi tudi z emisijo ECB.

Vendar je vse skupaj neučinkovito. Zaradi prevlade finančnega sistema v skupni ekonomiji se razvoj zaustavlja, EU zaostaja za ZDA in Kitajsko. To je dokončni dokaz, da finance in finančniki niso cvet ekonomije, čas je za drugačen, razvojni pristop. Finančnike morajo zamenjati razvojniki.

Všeč mi jeVšeč mi je