Najbrž pogrešam jadranje. Kdaj bo že konec tega…?

Misterij izginule inflacije in kako naprej (2)

Če je – kot je zatrjeval Milton Friedman – inflacija vedno in izključno monetarni fenomen (ker centralna banka “tiska” preveč ali premalo denarja, potem je monetarnim politikam enostavno zmanjkalo receptov, kako inflacijo ustvariti. V okviru ameriškega Feda so – v luči (pre)nizke inflacije in prenizkih inflacijskih pričakovanj – dve leti potekale diskusije glede potrebnega novega okvirja monetarne politike. Se pravi glede sprememb monetarnih politik, s katerimi bi bolj uspešno približali raven inflacije nazaj na željeno ciljno raven (2%). Na koncu so sprejeli nov okvir z dvema ključnima spremembama: (1) po potrebi dvig srednjeročne inflacije nad 2% za nedoločen čas in (2) da monetarna politika ne sledi več tesno trendu stopnje brezposelnosti.

Sedanji predsednik Jerome Powell je dobil težko nalogo, da javnosti pojasni, zakaj si bo Fed zavzemal inflacijo dvigniti nad 2% in jo tam tudi pustiti dlje časa in zakaj se Fed ne boji več, da bi zgodovinsko nizka brezposelnost spodbudila plačno in cenovno inflacijsko spiralo. V četrtek je na tradicionalnem srečanju centralnih bankirjev in monetarnih ekonomistov v Jackson Holeu, ki je vsako leto zadnji teden avgusta (tokrat prvič v online obliki) Powell v svojem govoru de facto razglasil dvoje:

prvič, Fed odstopa od neomonetaristične (čikaške) teorije inflacije, katere začetnik je Milton Friedman, in

drugič, da je tudi neomonetaristična – keynesianska razlaga inflacije, grafično predstavljena v obliki Phillipsove krivuje, mrtva. (za osvežitev: keynesianci so trdili da obstaja trade-off med stopnjo brezposelnosti in inflacijo, neomonetaristi pa, da obstaja morda zgolj kratkoročni trade-off med njima, medtem ko je dolgoročna Phillipsova krivulja navpična na ravni “naravne stopnje brezposelnosti“, in zato brezposelnosti z ukrepi monetarne politike ni mogoče zmanjšati pod njo, saj se dvignejo inflacijska pričakovanja)

V glavnem, de facto je povedal, da nobena izmed obstoječih teorij glede inflacije ne drži v sedanjem času in da bo Fed v času kritičnega trendnega zniževanja inflacije poskušal z novim okvirjem monetarnih politik dvigniti inflacijo in inflacijska pričakovanja na željeno raven.

Misterij izginule inflacije in kako naprej (1)

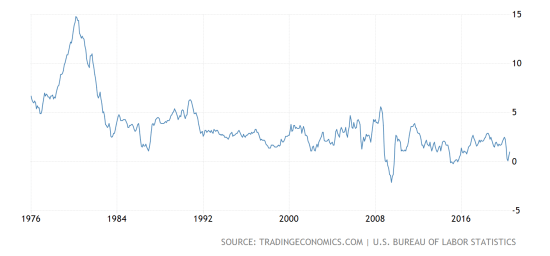

Nekdanje največje ekonomsko zlo (Inflacija !!!) se zdi, da se je poslovila od razvitih držav. Zadnjih 40 let (po letu 1980) je trendno upadala, po veliki finančni krizi (2009) pa se ni več pobrala.

Slika 1: Indeks CPI, ZDA (%)

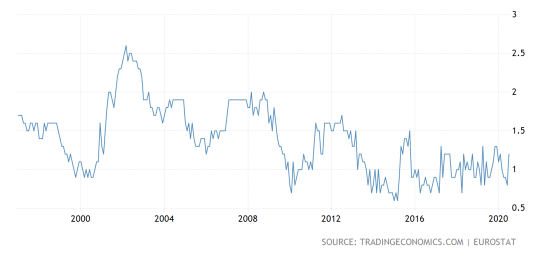

Nobeni centralni banki v razvitih državah (FED, ECB, BoJ, BoE itd.) temeljne inflacije (brez cen energentov in hrane) ni uspelo približati inflacijskemu cilju (2%) ali dvigniti dolgoročnih inflacijskih pričakovanj proti temu cilju. Pa čeprav so pokurile ves arzenal konvencionalnih (znižanje obrestne mere na ničlo, enormne likvidnostne injekcije bankam) in nekonvencionalnih politik (negativne obrestne mere, nepojmljivo visoki nakupi vrednostnih papirjev v okviru politike kvantitativnega sproščanja). Inflacije enostavno niso uspele obuditi od mrtvih.

Slika 2: Indeks temeljne inflacije, evroobmočje (%)

Drugače povedano, če je – kot je zatrjeval Milton Friedman – inflacija vedno in izključno monetarni fenomen (ker centralna banka “tiska” preveč ali premalo denarja, potem je monetarnim politikam enostavno zmanjkalo receptov, kako inflacijo ustvariti. Ali pa, glej ga zlomka, inflacija ni izključno monetarni problem in Friedman ni imel prav.

Vesela vest o tretji razvojni osi oziroma skok na glavo v prazen bazen

Stanko Štrajn

Javna RTV je pri poročilih 26.8.2020 obelodanila veselo vest, da bo po napovedih ministra za infrastrukturo DARS d. d. sredi oktobra letos zagnal izgradnjo prvega odseka med Slovenj Gradcem in Velenjem. Po besedah ministra za infrastrukturo sicer DARS še ni izbral izvajalca del po javnem razpisu, vendar ni razlogov, da se dela ne bi ob napovedanem času pričela, ker se pričakuje, da ponudniki v predmetnem naročilu ne bodo vlagali revizij in ne bodo uporabili pravnih sredstev za zaščito njihovih interesov. Takšno upanje je realno le v primeru, če je DARS s vsemi ponudniki že neuradno dogovoril, kdo bo izbran in je izbranec iz hvaležnosti za odpoved revizijam neizbranih ponudnikov že dogovoril, kako bodo ostali neizbrani ponudniki deležni hvaležnosti za kooperativnost in svojo odpoved uporabi pravnih sredstev.

Čas bo pokazal, kaj se bo zgodilo. Se bo napoved ministra uresničila in revizij ne bo in se bo sredi oktobra gradnja zares začela, ali pa se bo ponovila komedija, ki smo jo opazovali pri oddaji del za izgradnjo mosta čez Glinščico. V kateri sta kot glavna igralca nastopala 2TDK in DKOM, ki sta povsem brez potrebe več kot pol leta razmišljala o kaznivih dejanjih ponarejanja dokumentov in raziskovala koliko je globok podporni zid, namesto da bi na podlagi procesnih določb ZJN-3 v nekaj dnevih zakonito odločila in omogočila oddajo naročila najugodnejšemu ponudniku.

Zdravko Čolić – Ti si mi u krvi

Eh, nič ne rečte

Zakaj finančni trgi vseeno niso tako nori

Eno najbolj pogostih vprašanj zadnje tedne je, zakaj kljub zgodovinskemu strmoglavljenju gospodarske aktivnosti v razvitih državah zaradi korona pandemije borzni indeksi bikovsko divjajo. Različne razlage so na voljo, najbolj popularne gredo v smer “norosti finančnih vlagateljev ob poplavi likvidnosti, s katero centralne banke v nepojmljivih količinah zalivajo trge”. No, Davide Delle Monache, Ivan Petrella in Fabrizio Venditti so v zadnjem članku postregli z zelo racionalno razlago:

Pozitiven dohodkovni tok, diskontiran z ničelno obrestno mero, je vreden neskončno. Drugače povedano, ker so obrestne mere na (varne) državne obveznice, ki jih investitorji uporabljajo kot diskontni faktor pri vrednotenju, so vrednotenja delnic poletela v nebo.

Evidence from the investigation suggests that, from a longer-term perspective, high asset valuations may reflect more than just investor optimism. The greater expected income, in comparison to government bonds, could be the key as to why investors are continuing to trust in the stock market, irrespective of the turbulent wider economic climate.

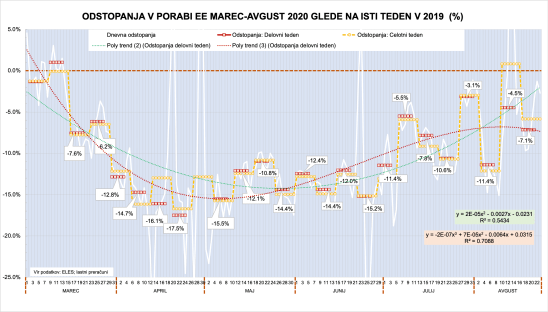

Oklevajoče okrevanje: Niti V niti U, ampak še naprej po Nikejevi krivulji

Gospodarska aktivnost, merjena s porabo električne energije (EE), se je avgusta še naprej približevala lanski. Vendar zlagoma, zelo oklevajoče. Vsi bi si sicer želeli post-koronski odziv gospodarstva v obliki ostre črke V, ali pa vsaj v obliki ozkega U. Torej hiter in odločen odboj po velikem padcu zaradi zaprtja gospodarstva.

Na žalost je okrevanje bolj oklevajoče. To lahko na spodnji sliki lepo vidite, če poskušate obliko okrevanja ponazoriti s krivuljo trenda kvadratne oblike (zelena krivulja) – po tej bi bil padec manjši in konec avgusta bi že bili na lanski ravni. Dejanskemu okrevanju se bolje prilagaja trend v obliki polinoma tretje stopnje (rdeča krivulja, R2=0.71; pri kvadratnem pa le 0.54), kar nakazuje na dolg in negotov rep pri okrevanju. Se pravi na okrevanje v obliki Nikejeve kljukice.

Narobe svet? Divja rast delniških trgov v času koronakrize namesto divje inflacije

Jure Škerl

Programi odkupovanja obveznic držav, ki so jih centralne banke sprožile v zadnjih nekaj mesecih, da bi olajšale posledice gospodarske krize, bi po klasični logiki morali rezultirati v občutno višjih stopnjah inflacije, kajti v sistem so bile injicirane ogromne količine svežega denarja. Ampak do tega očitno ni prišlo. Morda še bo, a inflacija za euroobmočje je v mesecu juliju na letni ravni znašala le 0,4 odstotka, kar je precej manj od tridesetletnega povprečja, ki je pri 1,95 odstotka [1]. Za ZDA pa znaša trenutna inflacija na letni ravni okrogel en odstotek, v primerjavi s 25-letnim povprečjem, ki se ravno tako giblje okoli dveh odstotkov [2].

Več denarja v obtoku bi moralo pomeniti nižjo vrednost posamezne enote. Vsaj tako ljubiteljsko si to razlagajo ekonomski amaterji, kot sem sam, in prav zato se mi zdi intrigantno vprašanje , zakaj se v praksi to še ni uresničilo. Morda pa se pritisk na cene, ki bi se moral manifestirati v višjih stopnjah inflacije, pa se ni, izraža nekje drugje?

Kdaj bomo spet deležni te “tišine” v živo?

Vse lepo in prav (pač razmeram primerno), vendar bi, tristo kosmatih medvedov !, vseeno “pasalo” malce tovrstne “tišine” v živo. Naj že gre ta virus nekam…

“Ajde Bože budi drug pa okreni jedan krug unazad planetu…“

You must be logged in to post a comment.