Hrvaška bo s 1. januarjem prevzela evro. Spodaj so moji pogledi na to, kakšne koristi lahko Hrvaška pričakuje od evra oziroma kakšne potencialne nevarnosti sledijo zaradi tega. Gre za odgovore na vprašanja iz Večernjeg lista, zato naj vas ne moti, da je tekst v hrvaščini.

Ususret uvođenju eura u Hrvatskoj, u javnosti postoji bojazan da će doći do povećanja cijena. Slovenija je euro uvela prije 15 godina – kakva su vaša iskustva? Što je poskupjelo, a što pojeftinilo zbog uvođenja eura?

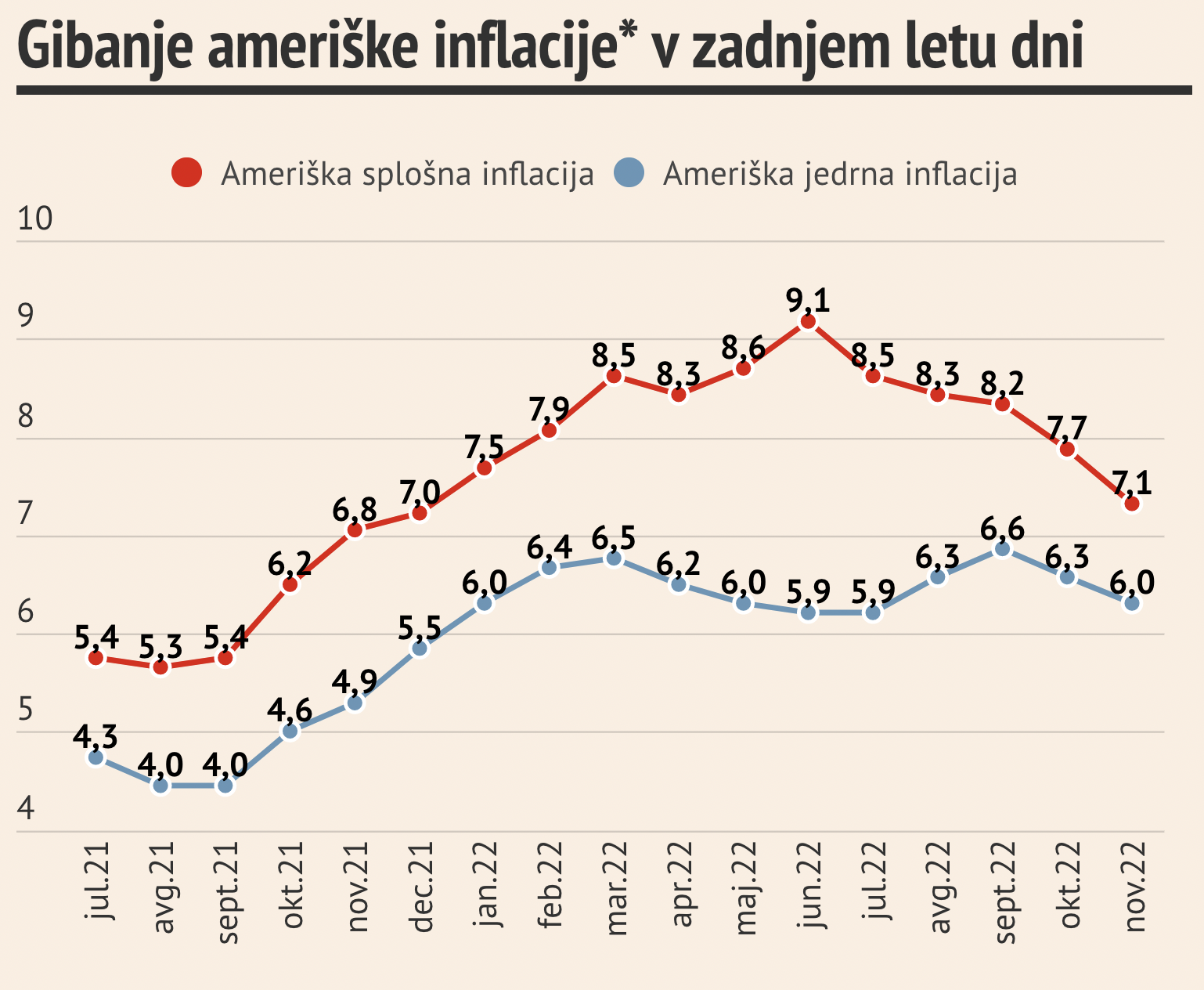

Utjecaj uvođenja eura na rast cijena najmanji je problem koji donosi euro. U većini zemalja koje su uvele euro učinak eura na povećanje inflacije bio je između 0,1 i 0,6 postotnih bodova. U Sloveniji je, prema analizi UMAR-a, uvođenje eura inflaciji pridonijelo 0,23 postotna boda. Utjecaj na cijene najviše je bio u uslužnim djelatnostima zbog učinka zaokruživanja cijena naviše. Glavni učinak zabilježen je u ugostiteljstvu, gdje su cijene u prosincu prije uvođenja eura inflaciji pridonijele 0,1 postotnih bodova, a u siječnju nakon uvođenja 0,05 postotnih bodova (ukupno 1,5 postotnih bodova). Blagi rast cijena zabilježen je i kod usluga osobne njege (frizerske usluge) i zdravstvenih usluga, gdje je ukupni učinak iznosio 0,04 postotna boda.

Slovenija je bila među najuspješnijim zemljama u EU u smanjenju utjecaja eura na inflaciju, ponajviše zahvaljujući dobroj suradnji vlade i Banke Slovenije. Glavne mjere koje su utjecale na tako mali učinak uvođenja eura na inflaciju bile su prije svega dvostruko označavanje cijena koje je uvedeno devet mjeseci prije uvođenja eura te informativna kampanja usmjerena na informiranje javnosti o mogućim rizicima u procesu mijenjanja valuta.

Zbog eura nije došlo do pojeftinjenja, jer se glavni učinak na cijene dogodio ulaskom u EU 2004. godine, odnosno potpunom liberalizacijom trgovine sa zemljama EU i posljedičnim jačanjem konkurencije na domaćem tržištu.

Nadaljujte z branjem→

You must be logged in to post a comment.