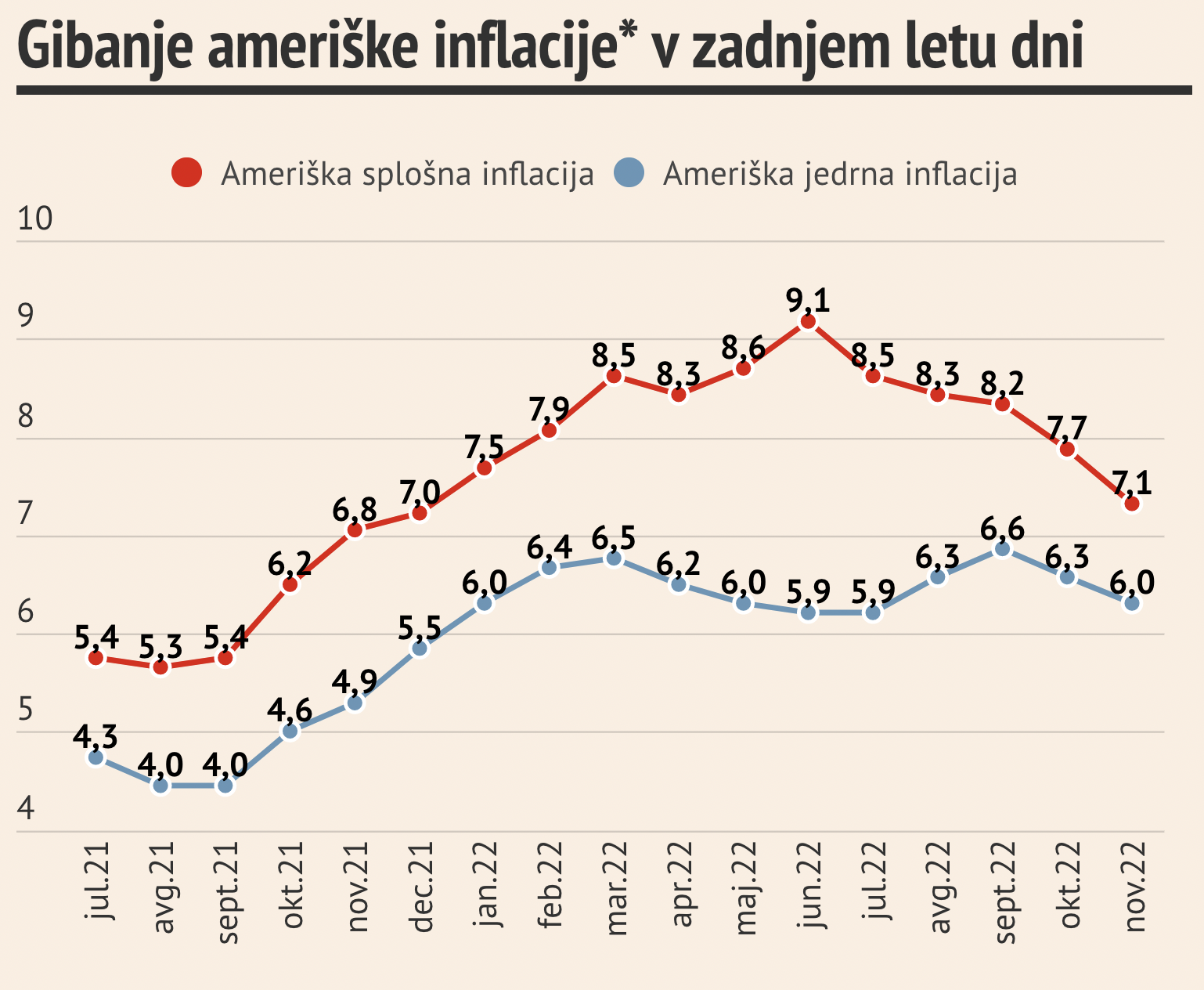

Ameriška inflacija se hitro ohlaja. Splošna inflacija se je od junija, ko je dosegla vrh, do decembra zmanjšala za 2 odstotni točki. Pozitivno je, da že dva meseca upada tudi temeljna inflacija (očiščena volatilnih cen energentov in hrane).

Vir: Finance

Pozitivni razvoj dezinflacije v ZDA je viden v vseh treh ključnih segmentih “temeljnih” dobrin in storitev. Že dva meseca zapored padajo cene temeljnih dobrin. Cene t.i. “shelter” storitev (predvsem najemnine za stanovanja) so dosegle vrh, prav tako upadajo prirastki cen ostalih storitev. Pri cenah najemnih je potrebno poudariti, da zaradi statistističnega zajemanja ta indikator zaostaja za dejansko dinamiko najemnin za 6 do 9 mesecev, kar pomeni, da se bo poln učinek zniževanja stroškov najemnin na splošno in temeljno inflacijo pokazal šele čez pol do tričetrt leta. To seveda pomeni, da lahko Fed zmanjša dvige obrestnih mer ali z njimi povsem preneha že spomladi 2023.

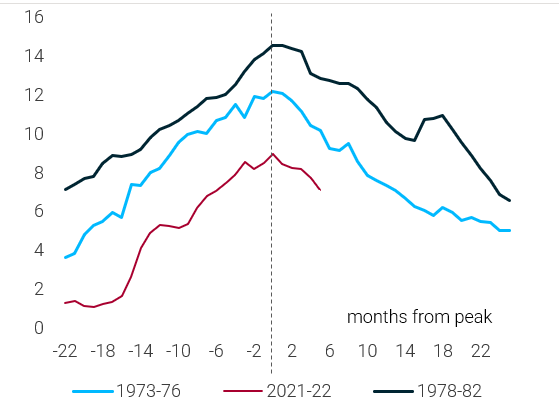

In če je zgodovina kak vir izkušenj, nam spodnja primerjava z enakima ponudbenima šokoma v 1970-ih letih kaže, da se utegne dosedanji inflacijski šok zaradi cen energentov in zamaškov v ponudbenih verigah izpeti v letu in pol. Drugače rečeno, sedanja raven inflacije bi lahko sredi 2024 padla pod 2%. Lahko tudi nižje, če pride do recesije. Lahko pa seveda tudi ostane na višji ravni, če se vojna v Ukrajini nadaljuje, če trgovinska vojna, ki so jo sprožile ZDA proti Kitajski, vpliva na zmanjšanje dobav ključnih inputov ali če Kitajska ne uspe na hitro precepiti prebivalstva, zaradi česar bi se zapiranja kitajskega gospodarstva zavlekla še globoko v leto 2023 ali dlje.

Kakšen smisel ima primerjava inflacijskih indeksov, ki so očiščeni ključnih faktorjev kot je energija in hrana? Energija in hrana so ključni “driverji” inflacije, faktorji, ki “porivajo vse ostale elemente.

Dalati prognoze brez, da bi upoštevali gibanje cen energije in hrane (bistveno odvisno od cen energije – pogonska goriva, umetna gnojila) ima po moje zelo omejen smisel.

“…ali če Kitajska ne uspe na hitro precepiti prebivalstva, zaradi česar bi se zapiranja kitajskega gospodarstva zavlekla še globoko v leto 2023 ali dlje.”

Kitajska je nehala s politika zapiranja kar je za bolezen (Covid 19 – omikron varianta) , ki ima IFR na nivoju 1 promila (nivo običajne sezonske gripe) povsem smiselno. Poleg tega je Kitajska več kot 2/3 precepljena . Njihovo cepivo pa je dolgoročno ravno tako neučinkovito kot so mRNA cepiva katerih učinek izveni po 4-5 mesecih (potem pa vpliv na imunost proti Covid-19 postane negativen) Glej:

https://www.nejm.org/doi/full/10.1056/NEJMoa2114114

Všeč mi jeVšeč mi je