Naslovna trditev je nekako logična, saj se investitorji seveda močno prestrašijo, da jim bodo levičarji po zmagi zaplenili premoženje, ali pa jim vsaj zmanjšali dobičke s povečanjem davkov itd. To se je zgodilo tudi včeraj po zmagi Gabriela Borića na predsedniških volitvah v Čilu – na čilski borzi so tečaji upadli za 6%

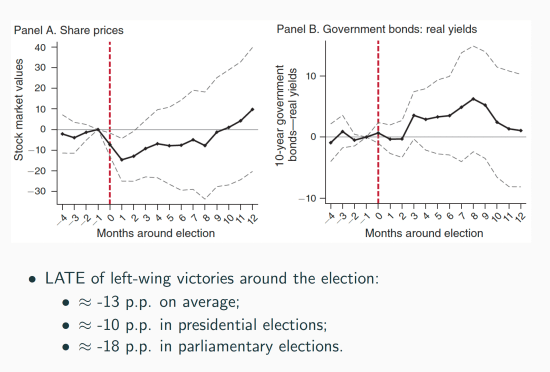

No, vse skupaj potrjujejo tudi empirične analize. Denimo zadnja med njimi (Girardi, 2020) na vzorcu 758 volitev po letu 1945 ugotavlja, da po zmagi levičarjev borzni tečaji v prvem mesecu po volitvah v povprečju upadejo za 13% (po predsedniških volitvah za 10%, po parlamentarnih pa za 18%). Donosi na vladne obveznice prva dva meseca ne reagirajo na “revolucijo”, nato pa porastejo do 5%. Učinki so tem močnejši, čim bolj radikalna je nova oblast in če gre za “revolucije” v državah v razvoju. Dobra novica pa je, da po 10 mesecih po volitvah panika izgine in borzni tečaji se vrnejo na predvolilne ravni, podobno pa tudi zahtevani donosi na vladne obveznice. Nekaj učinka pri tem je posledica inherentne panike finančnih investitorjev, ki živčno reagirajo na vse signale, del pa se nanaša na to, da se “revolucionarji” kmalu unesejo glede svojih revolucionarnih predvolilnih obljub, investitorji pa se navadijo na novo situacijo.

Torej levičarji le začasno zmanjšajo dohodke lastnikom kapitala, nato pa oboji čisto lepo kohabitirajo. Ergo, levičarske revolucije ne pomenijo konca kapitalizma, lahko pa ga mnogim ljudem naredijo bolj prijaznega.

This paper estimates the effect of partisan electoral victories on stock and bond markets. We employ a regression-discontinuity-based event study in a sample of 758 worldwide post-1945 national elections, using existing data on parliamentary elections and newly collected data on presidential elections. Left-wing electoral victories cause significant and substantial short-term decreases in stock market valuations, while the response of sovereign bond markets is mostly muted. Stock market effects are stronger and more persistent in elections in which the left’s proposed economic policy is more radical and in developing economies.

Vir: Girardi, 2020, Partisan Shocks and Financial Markets: Evidence from Close National Elections

You must be logged in to post a comment.