Stereotip, ja, seveda, ampak ne spomnim se boljše kombinacije v špageti vesternih 😀

Sergio Leone & Ennio Morricone, pa še Clint Eastwood zraven

Stereotip, ja, seveda, ampak ne spomnim se boljše kombinacije v špageti vesternih 😀

Sergio Leone & Ennio Morricone, pa še Clint Eastwood zraven

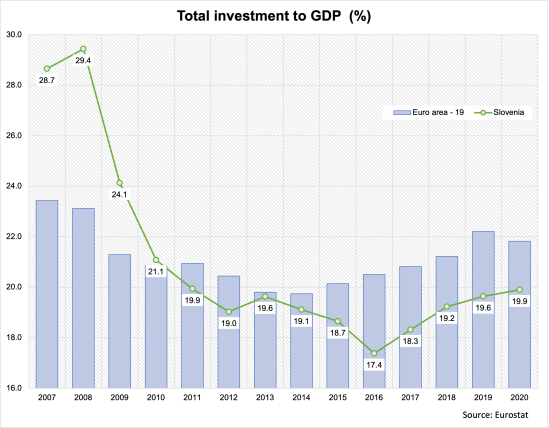

Celoten svet se sooča z grozečimi nevarnostmi podnebnih sprememb. Dodatno k temu pa se Evropska unija sooča še z velikim razvojnim zaostajanjem za ZDA, tehnološko pa tudi za Kitajsko. Oboje, boj za omejitev podnebnih sprememb in tekma za tehnološko konkurenčnost, zahtevata povečane investicije EU držav. Nasproti pa jim stoji izjemno togo fiskalno pravilo.

Prvi razlog za zaostajanje je evrska kriza, ki je članice evro območja niso uspele razrešiti. Drugi razlog pa je uvedba Fiskalnega pakta iz začetka leta 2012, katerega namen je bil ozdraviti finance evrskih držav po finančni krizi, vendar jih je zaradi svoje nerazumne restriktivnosti še globlje pahnil v stagnacijo. In če ne bi bilo Maria Draghija na čelu ECB, najprej julija 2012 z izjavo »whatever it takes« in nato marca 2015 z lansiranjem programa odkupovanja državnih obveznic, ki je sprostil fiskalni pritisk na šibkejše evrske države, bi se gospodarska stagnacija zavlekla do začetka epidemije.

V prejšnjem desetletju so zaradi tega vse evrske države močno zmanjšale investicije kot delež v BDP. Tudi države, ki so imele zdrave javne finance in dovolj manevrskega prostora. Voditeljem EU in Evropske komisije je na oči padla računovodska siva mrena fiskalne konsolidacije, v kateri pa so pozabili na ključne zadeve – gospodarsko rast, delovna mesta, rast blaginje, tehnološki razvoj in podnebne spremembe.

Sistem plač v javnem sektorju se je resnično izrodil v svoje nasprotje, v nesistematično zmedo. Nihče se v njem več ne počuti dobro. Vsi se počutijo podplačani. Kako razrešiti ta kaos?

Včeraj je v oddaji Tarča Boštjan Koritnik, minister za javno upravo, dal zelo smiseln predlog možne bodoče ureditve sistema plač v javnem sektorju:

Moj povzetek treh predlogov, izraženih danes v konzultaciji z Evropsko komisijo:

My favorite s prvega (in edinega zares poslušanja vrednega) albuma (Pablo Honey).

Povzetek naše nove raziskave o učinkovitosti cepljenja, pravkar objavljene kot working paper ter poslane v ugledno mednarodno akademsko revijo. Kratek povzetek v slovenščini:

V raziskavi na velikem vzorcu 110 držav preučujemo vpliv stopnje polne precepljenosti na dinamiko širjenja novih primerov COVID ter težji potek bolezni. Naši rezultati potrjujejo, da so cepiva dokaj učinkovita tako pri omejevanju širjenja okužb kot pri omejevanju hujšega napredovanja bolezni pri simptomatskih bolnikih. Prvič, rezultati kažejo, da je stopnja polne precepljenosti dosledno negativno povezana s številom novih primerov COVID, pri čemer je 10-odstotno povečanje stopnje precepljenosti povezano z 1,3 do 1,7-odstotnim zmanjšanjem novih primerov COVID.

Drugič, ocene kažejo, da obseg cepljenja pomembno prispeva k zmernejšemu napredovanju hude bolezni. V povprečju 10-odstotno povečanje stopnje precepljenosti vodi k približno 5-odstotnemu zmanjšanju števila novih hospitalizacij, 12-odstotnemu zmanjšanju števila novih bolnikov na intenzivni negi in 2-odstotnemu zmanjšanju števila novih smrti, povezanih s COVID-19.

Tretjič, ocene potrjujejo, da učinek cepiv na število primerov in smrti nastopi šele, ko je stopnja precepljenosti dovolj visoka.

In četrtič, s primerjavo podatkov za isto obdobje med letoma 2020 in 2021 preverjamo tudi, kako dober nadomestek je cepljenje za lockdowne oziroma manj stroge vladne zaščitne ukrepe. Naši rezultati kažejo, da glede zajezitve širjenja okužb s COVID cepljenje ni učinkovit nadomestek za strožje vladne zaščitne ukrepe, vse dokler ni dosežen visok prag pokritosti s cepljenjem (več kot 70 odstotkov). Po drugi strani pa se cepljenje izkaže za precej učinkovito pri omejevanju hujšega poteka bolezni pri simptomatskih bolnikih tudi že pri zmerni precepljenosti (med 40 in 70 odstotki). Ti razultati nakazujejo, da lahko visoka raven precepljenosti služi kot delni nadomestek za strožje zaščitne ukrepe (delno ali popolno zaprtje javnega živjenja) in da lahko kljub odprtosti bistveno pripomore k zmanjšanju pritiska na zdravstveni sistem in tako koristi splošnemu javnemu zdravju družbe.

Celoten tekst najdete tukaj. Bolj razširjen povzetek pa objavim, ko bo raziskava sprejeta v objavo.

Italija in Španija sta tretja in četrta država z najvišjim tveganjem revščine (glede na finančne kazalce), Luksemburg in Belgija pa osma in deveta. Drugače rečeno, če bi živeli v Luksemburgu, bi glede na porazdelitev dohodkov bilo tveganje, da bomo živeli v (relativni) revščini, neprimerno višje, kot če živimo v Sloveniji. Res da bi imeli absolutno višje dohodke, vendar so razlike v dohodkih tako visoke (višje kot v Sloveniji) in porazdelitev dohodkov tako neenakomerna, da je v Luksemburgu večji delež ljudi, ki živi pod pragom tveganja revščine (ki je določen na 60 % mediane nacionalnega razpoložljivega dohodka po socialnih transferjih).

Bine Kordež

* Ponovna objava članka iz julija letos, ki kaže, da je treba objave, da “v Sloveniji pod pragom revščine živi 243 tisoč ljudi” jemati z zrncem soli in pogledati metodologijo. Gre namreč za oceno relativne in ne absolutne revščine.

V zadnjem času smo lahko v več medijih prebrali objavo statističnega urada o številu oseb pod pragom revščine v Sloveniji. Podatek, da v Sloveniji pod tem pragom živi kar 243 tisoč ljudi (podatki za leto 2019), je bil za večino presenetljiva in tudi skrb zbujajoč. Da je po 30 letih samostojne Slovenije kar četrt milijona ali 12 % vseh prebivalcev opredeljenih kot revnih, vsekakor ni bil cilj osamosvojitve in še manj pričakovanj. Posebno ob predpostavki, da nekdaj (v bivši državi) revnih pač ni bilo.

Takšne informacije se seveda potem hitro porabijo za tekoče politične potrebe, za iskanje krivcev in kazanje s prstom ter za kak udaren članek v medijih – seveda pa se ne odrazijo v kaki posebni aktivnosti ljudi in institucij odgovornih za to področje. Temu je seveda razlog tudi v tem, da ta kazalec vseeno ne pove, koliko ljudi je dejansko revnih, temveč je rezultat izračuna dohodkov po posebni metodologiji izračuna praga revščine. Torej nivoja dohodkov za katere se v skladu mednarodno določeno metodologijo opredeli, da so meja za “prehod” v revščino (v tveganje revščine).

Namen članka je zato nekoliko podrobneje pojasniti, kaj pomeni teh 240 tisoč “revnih” Slovencev in kakšen je ta kazalec socialne politike v primerjavi z drugimi državami Evropske Unije.

Trenutno v okviru Evropske komisije potekajo eksplorativni pogovori o prihodnji obliki fiskalnega okvira, torej o ponovni aktivaciji fiskalnega pravila z letom 2023. Evropska komisija išče najprej politični konsenz glede tega, vzporedno s tem pa vodi še strokovno diskusijo z deležniki iz vseh članic EU. Do aktivacje fiskalnega pravila je še daleč, že zdaj pa je jasno, da če bi aktivirali staro fiskalno pravilo (potreben “fiskalni napor”, da se doseže strukturni primanjkljaj največ 0.5% BDP in da država v 20 letih zniža javni dolg na maastrichtsko mejo (iz leta 1991) 60% BDP), bi to ubilo rast v mnogo državah in ne bi bilo politično vzdržno. Denimo, italijanski javni dolg zdaj znaša 160% BDP, ob zelo ugodnih gospodarskih razmerah (kjer bi bila rast BDP za eno točko višja od obrestne mere na italijanski dolg) in ob izravnanem primarnem saldu proračuna (od nominalnega salda so odšteti stroški servisiranja dolga) bi lahko Italija do leta 2040 svoj javni dolg znižala le na 133% BDP. Če bi italijanska vlada uspela 20 let vzdrževati presežek v primarni bilanci proračuna v višini 2% BDP (to pomeni, da so 20 let proračunski izdatki nižji od prihodkov za 2% BDP, kar je znanstvena fantastika), bi se njen javni dolg znižal na vsega 98% BDP.

Aktivacija fiskalnega pravila v stari obliki je torej ekonomsko nesmiselna, politično pa nevzdržna. V politični in javni diskusiji bo potrebno priznati, da se je ekonomska situacija od začetka 1990-ih let, na kateri temelji maastrichtska meja javnega dolga in na kateri temelji miselni koncept fiskalnega okvira v okviru Pakta o stabilnosti in rasti (SGP), drastično spremenila. Okvir fiskalne politike evrskega območja je bil oblikovan v zgodnjih 1990-ih letih, ko so bile obrestne mere pozitivne, glavno tveganje je bila prekomerna inflacija, za premije za tveganje povišane obrestne mere državnih obveznic pa so dajale dovolj fiskalnega prostora. Strah iz 1970-ih pred inflacijo je privedel do specifičnega okvira ekonomskih politik, ki so bile med seboj strogo ločene: monetarna politika naj bi bila osredotočena na ciklično stabilizacijo gospodarstev, fiskalna politika pa zgolj na zmanjšanje dolga in primanjkljaja.

Morda je bil tak okvir primeren za takratni svet. Toda tega sveta ni več. Obrestne mere na državne obveznice so danes blizu nič in bodo takšne najbrž ostale še nekaj let, kar zmanjšuje omejitve ma fiskalni strani. Na drugi strani pa kombinacija nizkih inflacijskih pričakovanj in ničelnih vodilnih obrestnih mer povsem omejuje učinkovitost monetarne politike za ciklično stabilizacijo gospodarstev. V takšnih primerih je nujen drugačen okvir ekonomskih politik, v katerem morata monetarna in fiskalna politika učinkovito sodelovati pri spodbujanju rasti in doseganju inflacijskega cilja.

In v takšnih razmerah je vztrajanje pri fiskalnem pravilu, ki temelji na kontekstu iz 1970-ih in kazalcih iz 1990-ih let povsem deplasirano, neučinkovito in nevzdržno. Potreben je povsem nov okvir ekonomskih politik. Najboljši predlog, kar sem jih videl do danes, je podal Angel Ubide, ki je v zadnjem desetletju objavil vrsto pronicljivih analiz in predlogov glede bolj učinkovitega delovanja evro območja. Pa tudi odlično knjigo The Paradox of Risk, ki sem jo pred časom tukaj že navajal).

You must be logged in to post a comment.