No, brez te pesmi bi bil današnji dan manj prijeten

Rolling Stones – Out Of Control

Ker nimam časa pisati in lahko v ozadju poslušam le muziko…

Mick Jagger – Old Habits Die Hard

The deficit myth

Stephanie Kelton is professor of economics and public policy at Stony Brook University, a former Chief Economist on the U.S. Senate Budget Committee (Democratic staff) and was an economic policy adviser to Senator Bernie Sanders, the leftist American presidential hopeful. Kelton is a prominent exponent and populariser of what is called Modern Monetary Theory (MMT).

In a new book The Deficit Myth, Kelton explains what is the most important conclusion to draw from MMT – namely, it is a myth that if the government runs large budget deficits (ie spending more than it gets in tax revenues) and borrows the difference, eventually public sector debt will become unsustainable (ie debt repayments and interest will become too much for the government to deal with), leading to sharp increases in taxation or cuts in public spending and possibly a run on the national currency by foreign creditors.

Kelton says that this…

View original post 2,469 more words

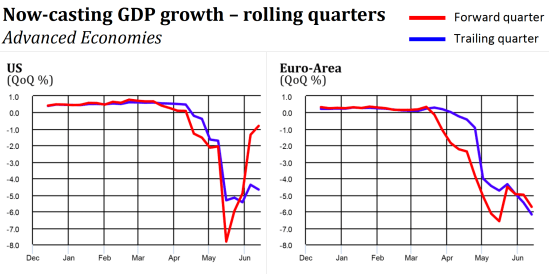

Tudi Now-casting podatki kažejo na zaustavitev okrevanja v evro območju

Podobno kot podatki o porabi električne energije, tudi podatki Now-casting kažejo, da se je gospodarsko okrevanje v evro območju v zadnjem tednu maja praktično zaustavilo. Trend BDP se je po začasnem izboljšanju spet obrnil navzdol. Na letni ravni je BDP za 5 do 6% nižji. V ZDA je situacija nekoliko boljša, trend kaže izboljšanje v naslednjem četrtletju.

Evropa nujno potrebuje ukrepe za spodbujanje povpraševanja. Simultano, v vseh državah hkrati.

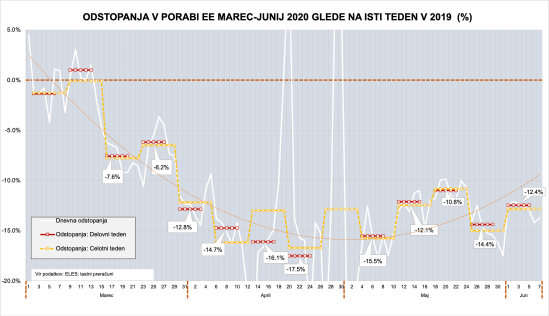

Gospodarsko okrevanje je počasnejše, kot so kazali prvi trendi

Podatki o porabi električne energije (EE) so za prve tri delovne tedne v maju kazali, da se je gospodarska aktivnost hitro trendno izboljševala (tretji teden maja je poraba EE zaostajala za lansko “le še” za slabih 11%). Nato pa so podatki za zadnji teden maja pokazali ponovno poslabšanje trenda aktivnosti (dobrih -14% glede na isti teden lani).

Podatki za prvi delovni teden junija sicer kažejo nekolikšno izboljšanje (poraba EE je za 12.4% nižja kot lani prvi teden junija). Vendar pa, kot kaže slika spodaj, se je trend okrevanja močno upočasnil. Če bi okrevanje sledilo trendu iz prvih treh tednov maja, bi morala gospodarska aktivnost v prvem tednu junija za lansko zaostajati le še za okrog 7% do 8%, dejansko pa zaostaja za dobrih 12%. Iz tega sledi, da je in bo gospodarsko okrevanje očitno počasnejše, kot bi si želeli. O recesiji v obliki črke V lahko le sanjamo, pred nami je recesija v obliki črke U (če bomo imeli srečo, da se ta ne sprevrže v L).

Pokoronsko srečanje in saga o preplačanih avtocestah

Metod Di Batista

Po nekaj mesecih karantene smo v prijetnem okolju »kantine« na Dolenjskem ob dobri hrani, na gostilniškem vrtu srkali pivo, limonado in kokto. Abstinenčna kriza druženja je bila verjetno razlog za zelo sproščen in prijeten klepet. Za mizo smo sedeli:

- bivši prometni minister, ki je bil oče in iniciator slovenskega AC programa,

- najmlajša članica prve uprave DARSa zadolžena za vzdrževanje AC, ki je vzpostavila sistem vzdrževanja AC,

- član prve uprave DARSa zadolžen za pravne zadeve in eden najbolj izvirnih pravnikov, ki je (brez zunanjih advokatskih pisarn), zelo uspešno pokrival vse pravne zadeve v DARSu in inovativno pomagal ustvarjati zakonodajo, ki je omogočala hitrejšo gradnjo AC,

- najbolj uspešen in prodoren vodja službe za stike z javnostmi na DARSu

- dva operativca in aktivna finančna strokovnjaka ter

- član prve uprave DARSa zadolžen za pripravo in izvedbo projektov ter poznejši glavni direktor DDCja

Po vsesplošnih temah, od zgodovine, preko zdravega načina življenja, epidemijskih doživljajev, zgodbic iz obdobja prve uprave DARSa, do sedanjih političnih in družbenih razmer, smo prišli tudi na temo »preplačanih« avtocest.

Pismo premierja Janše: Ponujena kapitulacija Bruslju glede preiskovanja sanacije bank

Boris Jazbec

V knjigi Življenje kitarist Keith Richards zapiše, kako je stricu, ki mu je kupil prvo kitaro, zaigral neko špansko skladbo. Stric posluša in po koncu skladbe pravi: »Saj ta pesem ne gre čisto tako, kot si jo zaigral.«

Keith mu odgovori: »Ja. Ampak čisto lahko bi šla tudi takole.«

________

ECB in Evropska komisija sta v slovenskem bančnem eksperimentu izvedli hud precedens. Kljub 7-letnem skrivanju in oviranju curljanja informacij danes vemo, da sta delovali po mafijskih metodah.

Z reketiranjem Slovenije in metodami pritiska sta dosegli, da se je formirala »domača trojka« Bratušek, Čufer, Jazbec, ki je bila v delovanju morda še precej bolj rigorozna, kot bi bila prava trojka. Ampak, da je do poslušnosti in sodelovanja domače trojke prišlo, jo je bilo potrebno najprej zmehčati. Kako je to potekalo na ministrstvu za finance, kateremu je diktiral naloge nižji uradnik EK Dupont, je poznano. Vemo tudi potek ocenjevanja bančne aktive in stres testov preko BS, ki je danes v veliki meri pojasnjen. Še več ve tožilstvo, ki je pregledalo računalnike in zaplenjen material na BS leta 2016.

Vprašajmo se, komu bo najbolj neprijetno, če se naše pravobranilstvo oboroženo z neizpodbitnimi dokazi pojavi na sodišču EU. Odgovor je preprost: ECB in EK. Naredili so vse, da bi Slovenija še naprej ostala poslušni laboratorijski zajec, s katerim je mogoče početi vse, kar eksperimentatorju pade na pamet.

Pismo našega Janeza neki Ursuli

Jasmina Držanič

Predstavljajte si, da ste predsednica/predsednik uprave velikega mednarodnega podjetja. In nekega dne dobite pismo, v kateri vas predsednica/predsednik uprave enega prav tako velikega (vendar ste vi iz večjega podjetja) sprašuje, pod kakšnimi pogoji bi odstopili od tožbe, ki jo je vaš koncern sprožil proti temu podjetju. Kaj storite?

Najprej si mislite, pa zakaj tale mene s tem obremenjuje. Potem se zadeve rešite tako, da zadevo odstopite v reševanje pravni pisarni. Šef kabineta bo naredil zaznamek, da bo treba predsednico uprave na to temo brifirati za primere, ko se bo predsednica uprave spet srečala s tem dopisovalcem. Seveda bo šef kabineta tudi preveril pri pravni pisarni, če že potekajo kakšna pogajanja v zvezi s tem predmetom, torej ali se tožena in tožeča stranka že pogovarjata o tem. Ker bi vsak s kolikor toliko kabinetnega instinkta najprej pomislil, da so se zadeve v pogajanjih malo zapletle in je sedaj ena vrhovni šef pisal drugi vrhovni šefinji za to, da se malo pospešijo pogajanja.

Simon & Garfunkel – The Boxer

Ena najlepših popularnih pesmi. In najboljša izvedba na legendarnem koncertu v Centralnem parku. Tisočkrat poslušano, zguljena longplejka.

You must be logged in to post a comment.