Zaradi porasta inflacije in posledičnega dvigovanja obrestnih mer s strani centralnih bank je prišlo tudi do dviga donosov na dolgoročne državne obveznice. V ZDA so poskočile na 3.8%, v V. Britaniji na 4.1% in celo v Nemčiji so iz negativnega teritorija poskočile na 2%. Hkrati se seveda povečujejo obrestne mere na zasebni dolg, na katere dvig vodilnih obrestnih mer še najbolj neposredno vpliva.

Mnogi špekulirajo, da je morda prišlo do konca obdobja nizkih obrestnih mer. Vendar pa podatki kažejo nasprotno. Dolgoročne serije podatkov, ki gredo nazaj do leta 1311, ki jih je objavil Paul Schmelzing (2020) in ki so jih v nedavno objavljeni raziskavi analizirali Rogoff, Rossi & Schmelzing (2020), kažejo na dolgoročni, sekularni trend zniževanja realnih obrestnih mer. Ta trend občasno prekinejo izbruhi naravnih katastrof ali vojn, toda negativni trend se nato ponovno vzpostavi. V povprečju se realna obrestna mera vsako leto zniža za 0.016 odstotnih točk in bi glede na trend v zadnjih 700 letih morala danes znašati 0.7%. Leta 2066 pa bi morala biti krepko negativna. Pričakovati je sicer, da bi se ta krivulja malce upognila s približevanjem ničli (da ne bi linearno prečkala ničelne črte), čeprav trend po letu 1750 in tudi po letu 1900 tega ne kaže.

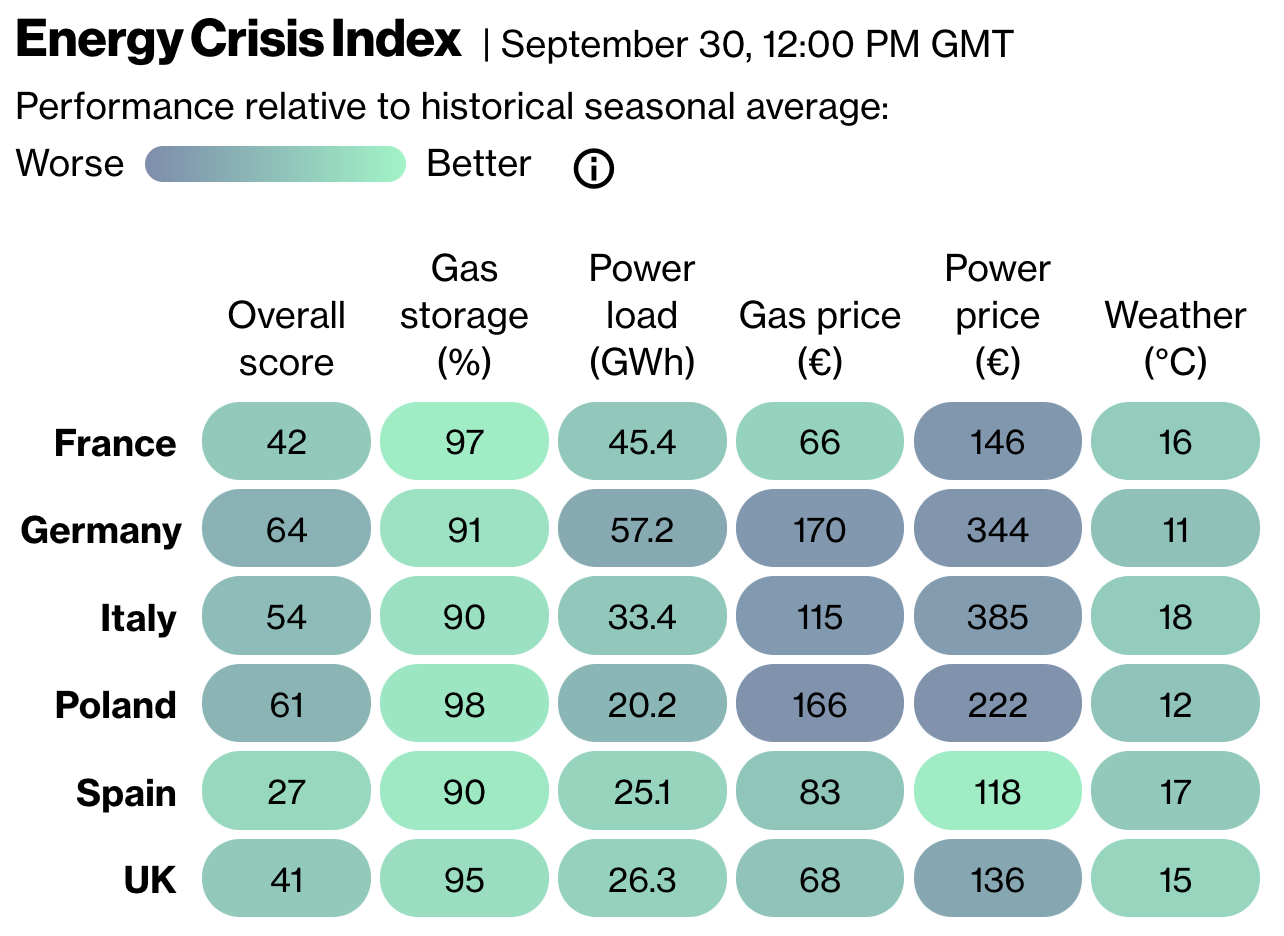

Vir: The Economist

You must be logged in to post a comment.