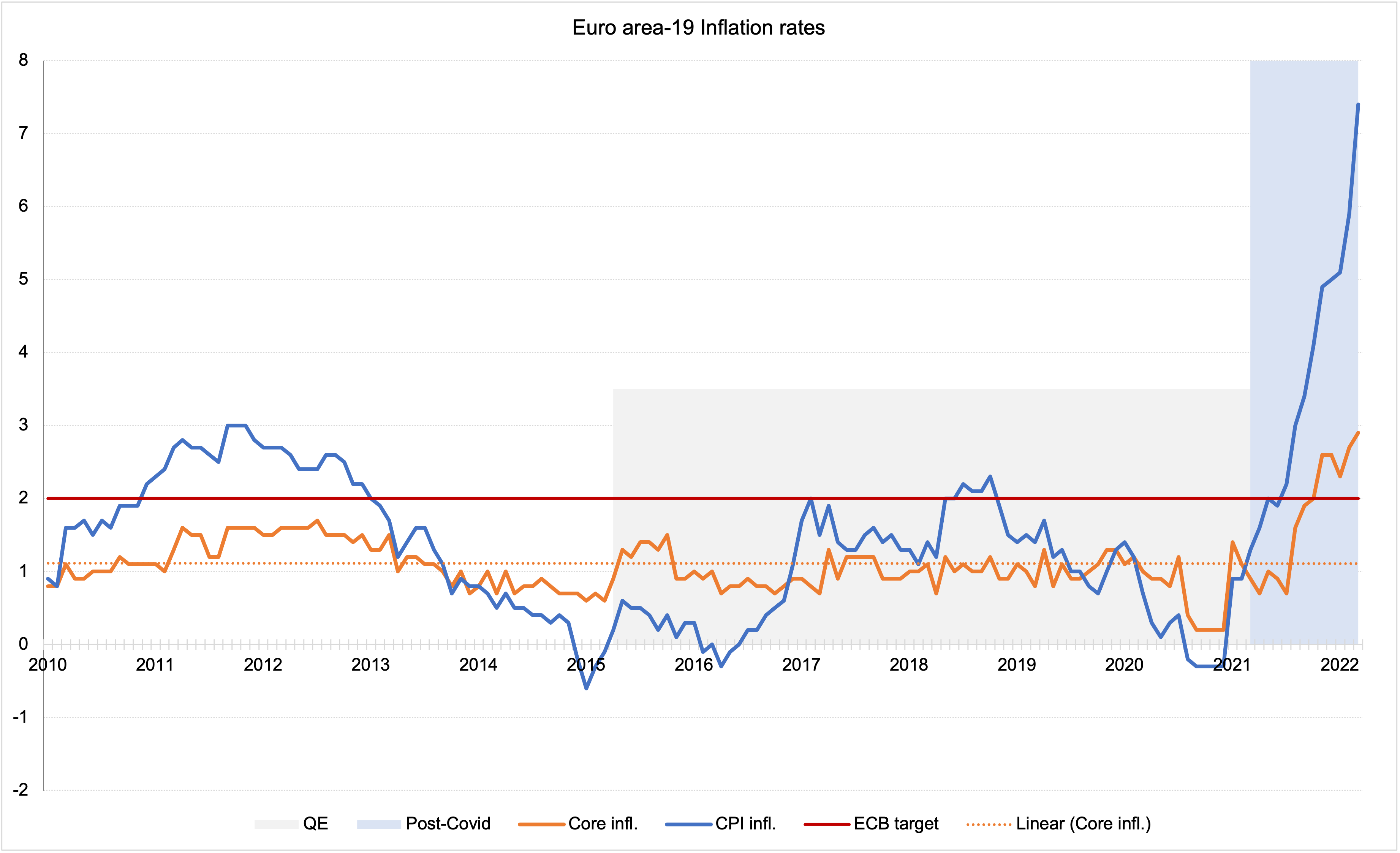

Centralne banke razvitih držav (Fed, BoE, ECB; razen japonske BoJ) so se znašle v težki dilemi. Sploh ECB. Ob začetku pandemije ni bilo dileme, evro območje se je nahajalo v polju (nezaželjene) nizke inflacije okrog 1% na letni ravni (slika spodaj)…

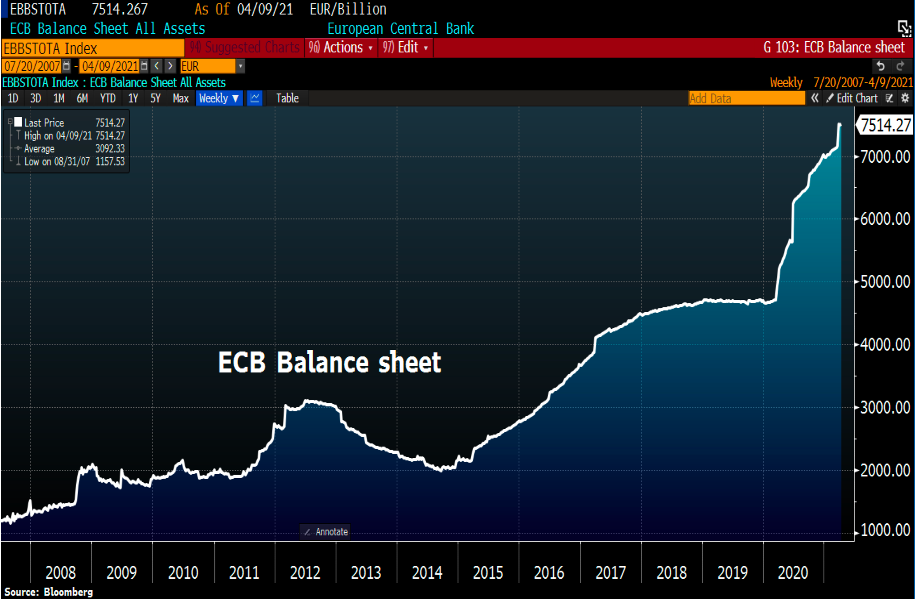

… zato je bila odločitev ECB, da z marcem 2020 ponovno zažene obsežen paket odkupovanja obveznic (pandemski paket PEPP), logična in dokaj enostavna. ECB je v enem letu odkupila za 2,800 milijard evrov državnih obveznic (slika spodaj)…

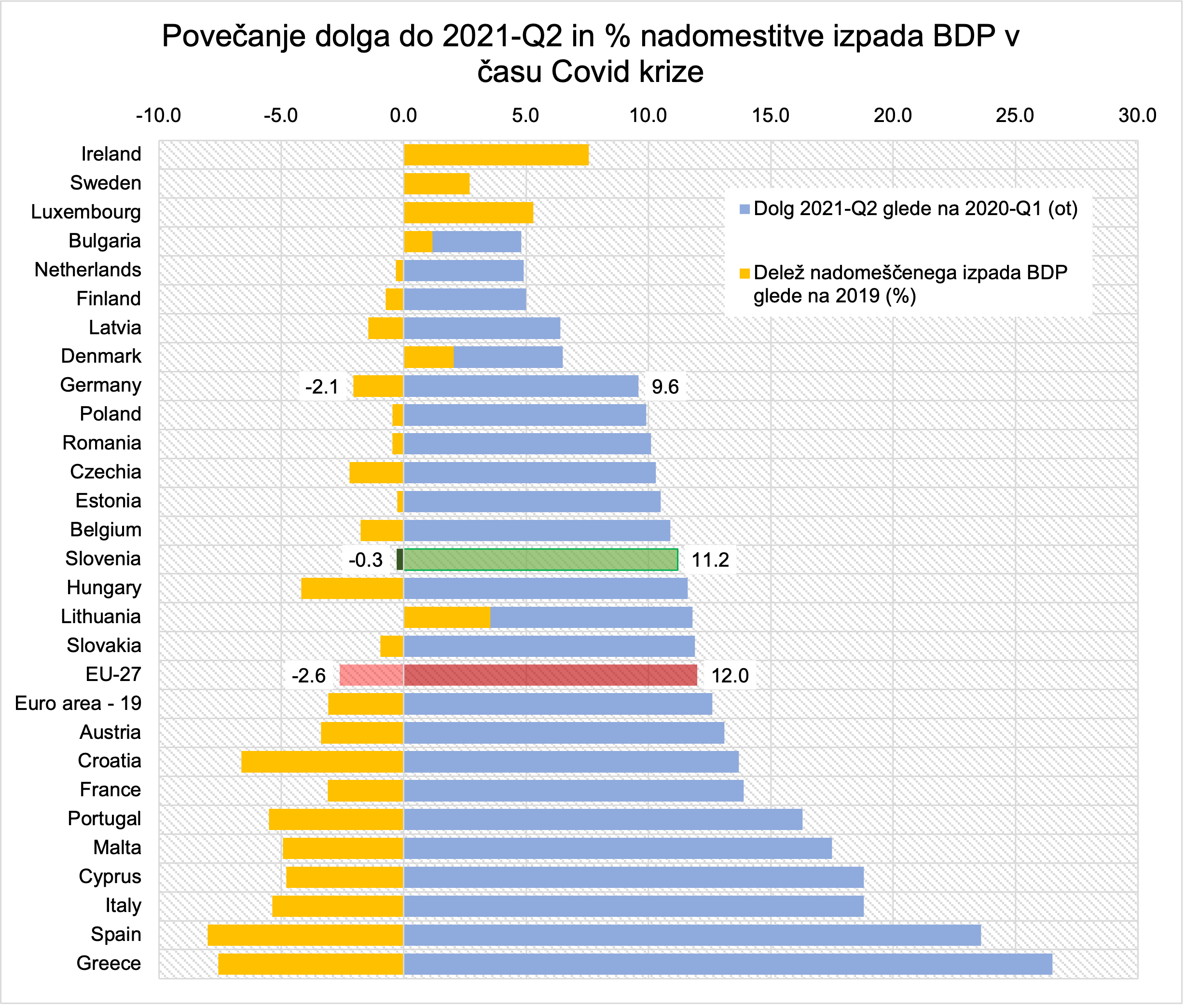

… in s tem pomagala članicam evro območja, da financirajo pomoč gospodarstvu v času koronskega šoka. Članice EU so v tem obdobju z namenom pomoči gospodarstvu in prebivalstvu vodile velike proračunske deficite. V povprečju so EU države v obdobju od Q1-2020 do konca Q2-2021 povečale javni dolg za 12 odstotnih točk (Slovenija za 11.2 ot) in s pomočjo gospodarstvu in prebivalstvu v precejšnji meri nadomestile izpad BDP (Slovenija ga je nadomestila skoraj v celoti do konca Q2-2021) (slika spodaj)

No, po koncu pandemije oziroma začetku odpiranja gospodarstev po dostopnosti cepiv (marec-april 2021) je izbruhnila inflacija, in sicer kot posledica povečanega trošenja prihrankov prebivalstva po pandemiji, povečane proizvodnje in s tem povečanega povpraševanja po inputih in energentih ter zamaškov v dobavnih verigah, ki (tudi zaradi zaprtja določenih verig med pandemijo ter kitajske “zero-Covid” politike) niso mogle dohajati povečanega povpraševanja. In kar ni uspelo ECB z gromozanskim paketom odkupovanja obveznic od marca 2015 do marca 2021, je uspelo pokovidnemu odpiranju gospodarstev – izbruhnila je inflacija (slika spodaj).

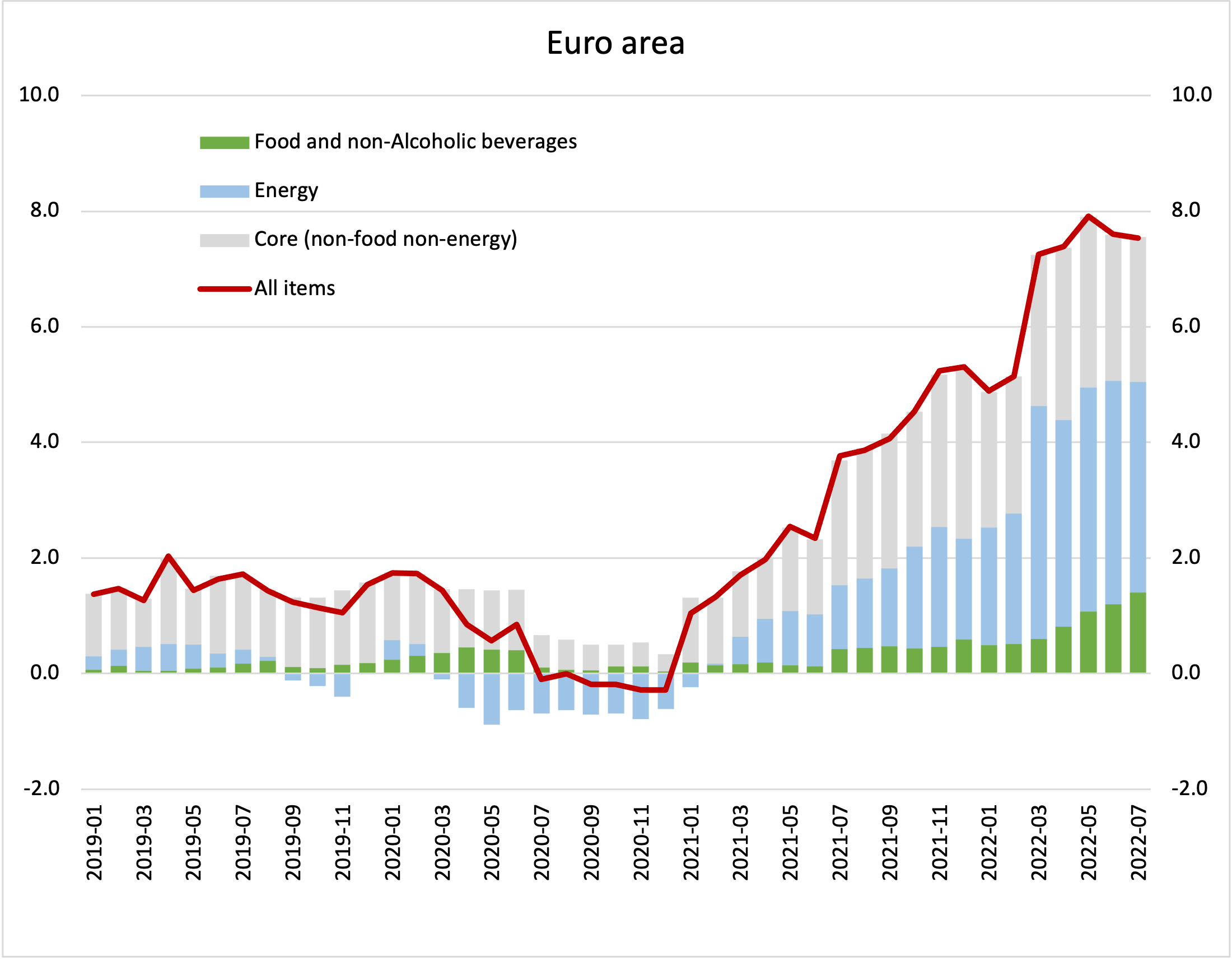

Pri čemer je evropska inflacija približno dve tretjinsko (po nekaterih ocenah analitikov Evropske komisije tudi 80%) ponudbene narave, zaradi dviga cen energentov, hrane in inputov. Energenti + hrana so tvorili 40-50% inflacije do januarja 2022, od februarja 2022 (vojna v Ukrajini) pa 67% (slika spodaj).

Ta visoka inflacija je seveda postala problem, ko je prerastla iz fenomena, da je prehodne narave, v fenomen, da se usidra v pričakovanjih menedžerjev in ljudi, ki bi zaradi tega želeli vnaprej dvigovati cene in zahtevati višje plače. Takrat se inflacija lahko razvije v nevarno plačno-inflacijsko spiralo, ki jo je zelo boleče odpraviti. Zato so centralne banke (CB) začele z bojem proti inflaciji. Začela sta BoE in Fed, ECB pa z nekajmesečnim zamikom.

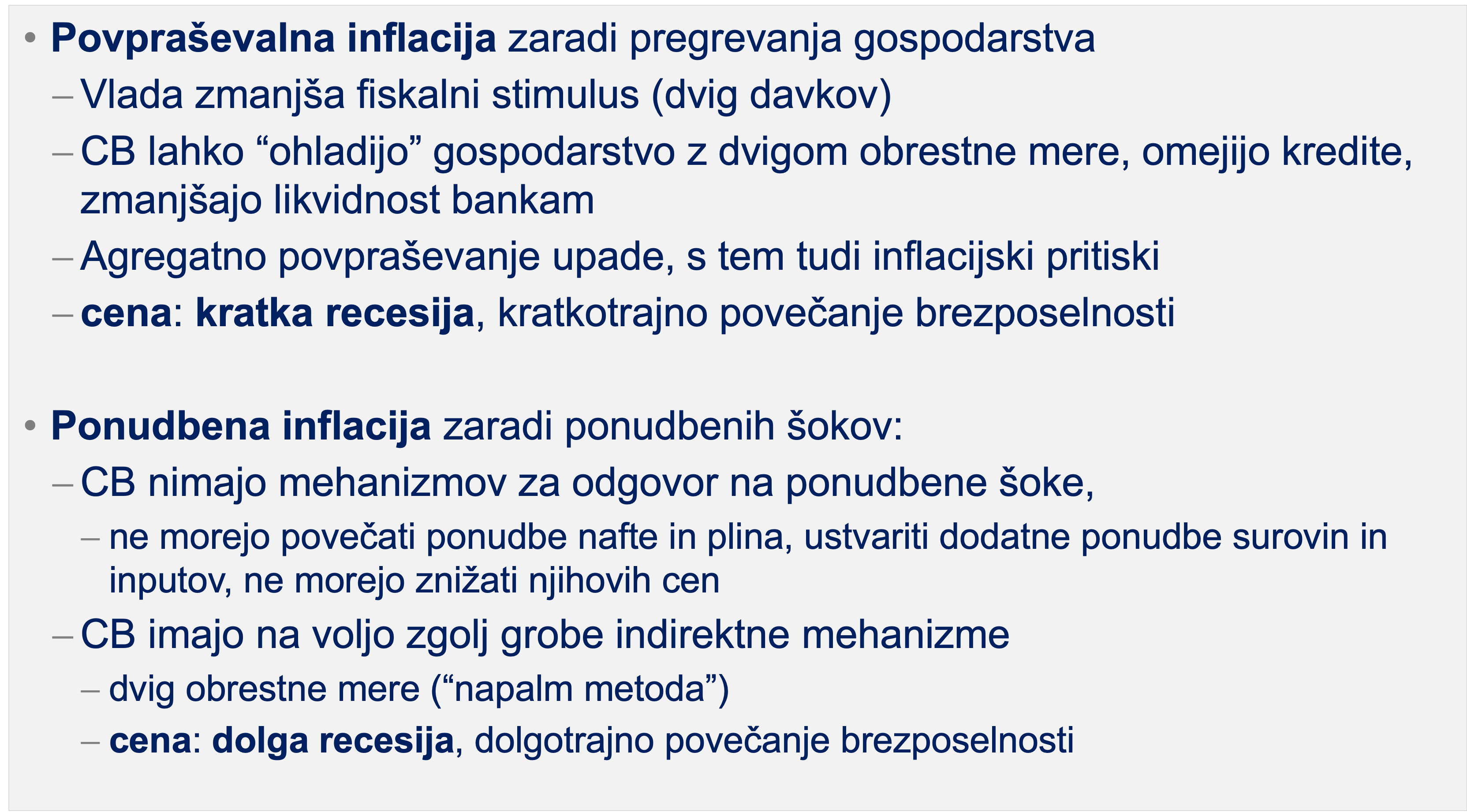

Treba pa je vedeti, da imajo cetralne banke zelo omejena orodja za znižanje inflacije. Pri povpraševalni inflaciji kot v ZDA je naloga lažja, saj običajno z dvigovanjem obrestne mere CB ohladi gospodarstvo, kar preko blažje recesije postopno zniža tudi inflacijo. Pri ponudbeni inflaciji je naloga težja, ker CB nimajo mehanizmov za odgovor na ponudbene šoke, saj ne morejo odpraviti vzrokov inflacije (ne morejo povečati ponudbe nafte in plina, ustvariti dodatne ponudbe surovin in inputov, ne morejo znižati njihovih cen). Zato je dezinflacijska politika prek dvigovanja obrestnih mer zelo boleča in pelje preko boleče stagflacije, saj imamo hkrati opravka s povišanimi cenami inputov ter recesijo, ki jo sproži CB z drastičnim dvigovanjem obrestne mere (slika spodaj povzema odzive in posledice ukrepov CB).

No, po tem dolgem uvodu pa pridemo do naslovne težke dileme ECB danes. Danes se gospodarstvo in prebivalstvo zaradi visokih cen energije soočata s tem, da se je strošek energije povečal iz povprečno okrog 2% v 2020 na 10 do 12% BDP v 2022. Slednje pomeni, da bodo morale vlade v EU ublažiti ta cenovni šok za gospodarstvo in prebivalstvo s kontroliranimi cenami energentov, kompenziranjem izgub trgovcem in spodbudami za proizvajalce hrane. Drugače rečeno, vlade bodo morale povečati javne deficite (javni dolg) za do 10% BDP, če želijo v celoti absorbirati ta cenovni šok.

Problem, ki tukaj nastopi, je:

- vlade EU držav so fiskalno omejene pri zamrznitvi / subvencioniranju cen energentov in kompenziranju izgub dobaviteljev energije (stroških njihove nacionalizacije), zato se bo povečal pritisk na cene zadolževanja, kar lahko nekatere bolj zadolžene države spravi na rob solventnosti ali onkraj njega (Italija). Vlade bodo potrebovale nov program odkupovanja obveznic s strani ECB, ki bi s tem omogočil tako nemoreno refinanciranje držav kot tudi držal ceno zadolževanja na nizki ravni;

- ECB se primarno bori proti povišani inflaciji, kar počne prek dvigovanja obrestnih mer in zaostrovanja likvidnosti poslovnim bankam, zaradi česar se težko odloči za pomoč državam prek novega paketa odkupovanja obveznic (danes to ECB počne selektivno za nekatere države).

Torej za razliko od obdobja ob začetku Covida je danes ECB v težki dilemi, ali naj zgolj nadaljuje primarni boj proti inflaciji ali pa naj vladam evro območja pomaga tudi pri financiranju stroška energetske krize. Če se bo fokusirala zgolj na cenovni cilj, bo gospodarstvo evro območja zapeljala v recesijo, hkrati pa bo povzročila tudi rast cen zadolževanja in potencialno nesolventnost nekaterih evrskih držav.

Problem je v resnici manjši, če se zavedamo, da je velika večina evropske inflacije ponudbene narave zaradi porasta cen energije in hrane (medtem ko so cene surovin in mnogih inputov že upadle) in da proti temu ponudbenemu šoku ECB nima primernega orodja. Če je glavni problem predvsem v povišanih cenah energentov, je odgovor na to v ukrepih za njihovo zniževanje, kar vlade že počnejo z ukrepi zamrznitve cen ali subvencioniranja cenovnega šoka. To pa stane. Ugotovili smo že, da lahko stane tudi do 10% BDP v nekaterih državah. Drugače rečeno, ECB se danes lahko bolj učinkovito bori proti inflaciji tako, da pomaga financirati vladne ukrepe za omejevanje rasti cen energentov prek programa odkupovanja obveznic, kot pa če to počne zgolj ali predvsem z “napalm metodo” drastičnega dvigovanja obrestnih mer (tako da povsem pobije gospodarsko aktivnost).*

Bolj smiselno v tej situaciji je, da monetarna politika ostane akomodativna (da podpira fiskalno). Če bo fiskalna politika uspešna, bodo tudi inflacijski pritiski uplahnili, s tem pa potreba ECB, da vodi dezinflacijsko politiko.

Seveda pa je vprašanje, ali na ta problem enako gledajo tudi vsi ključni ljudje v ECB ter v kolikšni meri morajo slediti željam inflacijskih jastrebov. Pri čemer ni zanemarljivo, da si Nemčija lahko privošči fiskalno blaženje stroškov energetske krize, saj ima fiskalni prostor in bo tudi ohranila nizko ceno zadolževanja, ostale države (na čelu z Italijo in Francijo) pa bistveno manj.

________

* Ker mirna rešitev ukrajinske vojne, ki bi najbolj ugodno vplivala na cene energentov, očitno ni v nobeni agendi članic EU in Evropske komisije, te možnosti v zgrnjem komentarju niti ne omenjam.

You must be logged in to post a comment.