“Mary C. Daly, President of the Federal Reserve Board of San Francisco, also concluded that “As for the Phillips curve … most arguments today center around whether it’s dead or just gravely ill. Either way, the relationship between unemployment and inflation has become very difficult to spot.”

…So why do economists and central bankers continue to peddle a theory that has no empirical support? Gavin Davies, a Keynesian and former chief economist at Goldman Sachs, explained: “without the Phillips Curve, the whole complicated paraphernalia that underpins central bank policy suddenly looks very shaky. For this reason, the Phillips Curve will not be abandoned lightly by policy makers”.”

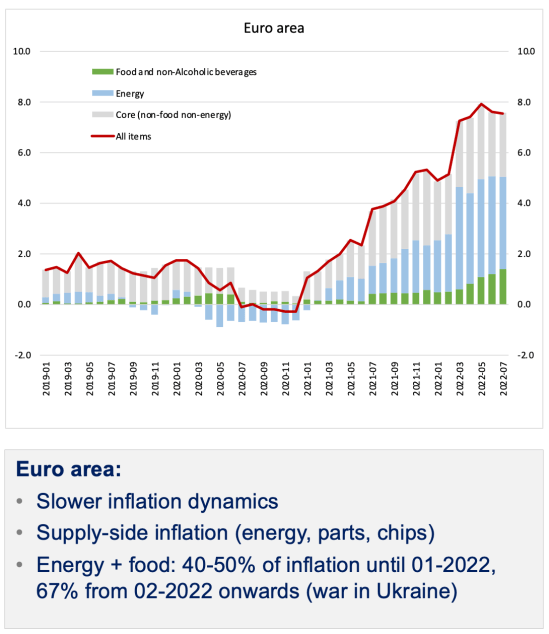

In many previous posts, I have argued the current sharp rise in inflation rates in all the major economies does not derive from so-called ‘excessive demand’; or from excessive money supply growth; or wage demands forcing companies to raise prices.

It primarily relies on the failure of supply to match demand. Supply was drastically squeezed during the COVID pandemic slump of 2020 and the productivity of labour contracted sharply. Capitalist investment and the production revival during the economic recovery in 2021 were inadequate to meet to renewed spending by consumers and companies. That failure was exacerbated by supply-chain blockages (loss of employees in key industries and the collapse of trade and transport connections). And the Russia-Ukraine conflict then added to that in reducing energy and food supply and exports, causing rocketing food and energy prices.

What does this show about mainstream economic theories on inflation and policies to reduce…

View original post 1,477 more words

You must be logged in to post a comment.