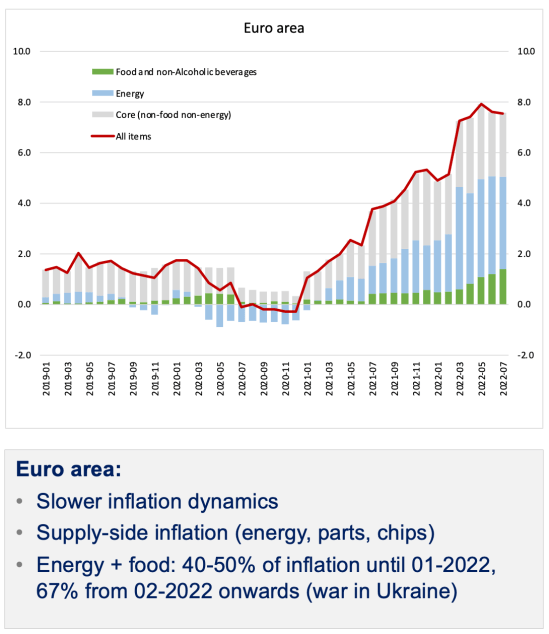

Svet ECB je danes sledil jastrebom v svojih vrstah in dvignil obrestno mero za 0.75% (največ v zgodovini). Pri tem se ni oziral na to, da je inflacija v evro območju pretežno (med dvetretjinsko in tričetrtinsko) ponudbene narave (glejte sliko spodaj) in da tovrstne inflacije centralna banka ne more znižati z ukrepi, ki vplivajo na povpraševanje. Natančneje, ne more je znižati, brez da bi z visokim dvigom obrestnih mer ter daljšim vztrajanjem pri visokih obrestnih merah, dokler se ponudbeni šoki sami ne odpravijo, gospodarstvo poslala v globoko in trajno recesijo (s tem centralna banka dejansko ustvari stagflacijo). Centralne banke namreč za razliko od povpraševalne narave inflacije (pregrevanje gospodarstva zaradi visokega povpraševanja) pri ponudbeni inflaciji ne morejo odpraviti vzrokov zanjo – ne morejo povečati ponudbe nafte in plina, ne morejo ustvariti dodatne ponudbe surovin in inputov in ne morejo znižati njihovih cen.

Danes mnogi očitajo centralnim bankam razvitih držav, da so lani po začetku rasti cen, ki je sledila post-kovidnemu odpiranju gospodarstev (april 2021), zamudile. Da so živele v napačnem prepričanju, da je inflacija zgolj prehodne narave in da se bo umirila po začetnem šoku. S tem naj bi omogočile, da se je inflacija razrastla in se vgradila v stroške. Vendar ti kritiki, kot kaže analiza The Economista, nimajo prav. Države, ki so začele takoj in preventivno z drastičnim dvigovanjem obrestnih mer, danes glede stopnje inflacije niso nič na boljšem, kot države, ki so s tem počakale.

Poglejmo Čile, ki nasploh velja kot najbolj ultraneoliberalna država na svetu, učbeniški model neoliberalne države. Čilska centralna banka je začela ukrepati že lani julija in povišala obrestno mero iz 0.5 % na 0.75 %. Banka je od takrat znova in znova dvigovala obrestne mere, celo bolj od pričakovanj finančnih trgov ter obrestno mero dvignila vse do 11.25 %. Toda je bila s tem čilska centralna banka uspešna? Ji je uspelo inflacijo spraviti pod nadzor? Kje pa. Septembra letos (14 mesecev kasneje) so se cene v Čilu medletno zvišale za 14 %.

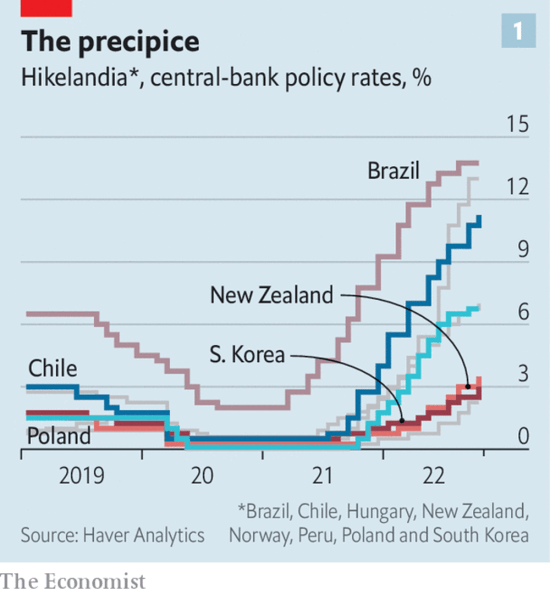

Pri The Economistu so ob Čilu zbrali podatke še za sedem drugih držav, v katerih je centralna banka začela cikel zaostrovanja monetarne politike pred najmanj enim letom (Čile, Brazilija, Madžarska, Nova Zelandija, Norveška, Južna Koreja, Peru in Poljska). Pri časniku te države imenujejo “Hikelandia”. V Hikelandiji so do oktobra letos v povprečju zvišali obrestne mere za šest odstotnih točk (glejte sliko spodaj)

Posledice? Zaostrovanje monetarne politike je seveda upočasnilo gospodarstva teh držav (po indeksu Goldman Sachsa pod povprečje ostalih držav), zaradi visokih obrestnih mer so se zrušili nepremičninski trgi in cene nepremičnin so se bodisi zaustavile ali začele upadati. Čilska centralna banka pričakuje recesijo v naslednjem letu.

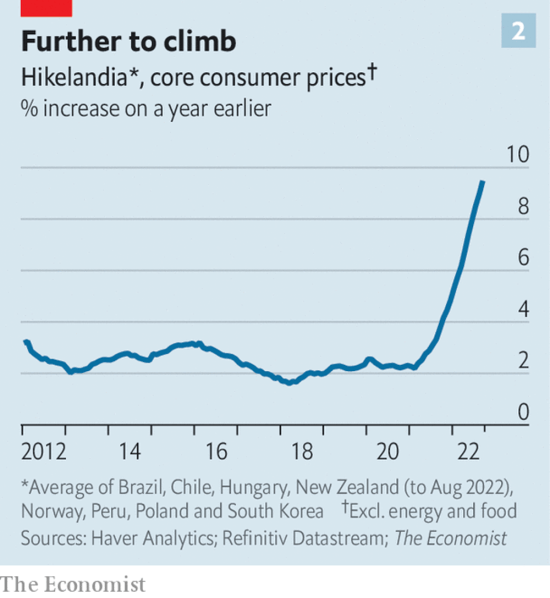

In inflacija? Septembrska temeljna inflacija (ko iz indeksa cen potrošnih dobrin izvzamemo volatilne cene energentov in hrane) v Hikelandiji je medletno dosegla 9.5 %, kar je 3.5 odstotne točke več kot marca. Še huje, zdi se, da se vrzel v temeljni inflaciji med svetovno ravnijo in Hikelandijo povečuje, ne pa zmanjšuje. In nič ne kaže, da bi se inflacijski učinki utegnili kmalu izpeti.

Avtor članka v The Economistu ponuja tri razlage, zakaj je inflacija v teh državah tako vztrajna. Prva je, da je potreben čas preden monetarni ukrepi primejo. No, po enem letu bi menda že lahko prijeli. Druga je, da so bile centralne banke “premalo pogumne” pri zviševanju obrestnih mer. Bi mar morale iti na Volckerjevo raven 20%? Toda to ne pojasni, zakaj ni razlike v inflaciji med državami, ki že dobro leto izvajajo agresivno restriktivno monetarno politiko in tistimi, ki pri tem zaostajajo. In tretja možna razlaga je, da je morda konec “režima nizke inflacije”, da se je spremenilo obnašanje subjektov in da so ti začeli inflacijo trajno vgrajevati v svoje cene in stroške. Torej, da so se spremenila inflacijska pričakovanja.

Še najbližja razlaga dejanskemu stanju je po moje tretja razlaga. Če je inflacija ponudbene narave (kar v evrskem območju nedvomno pretežno je), potem je logično, da so izvajalci storitev (denimo v gradbeništvu) višje cene surovin, komponent in energentov prenesli v višje cene svojih storitev. Logično je, da so se zaradi pomanjkanja čipov v avtomobilski industriji in s tem močno podaljšanih dobavnih rokov povišale cene rabljenih avtomobilov. Prav tako je logično, da so se zaradi pomankanja določenih komponent močno povišale njihove cene, kar je vplivalo na zvišanje cen končnih izdelkov in s tem na zvišanje splošne ravni cen.

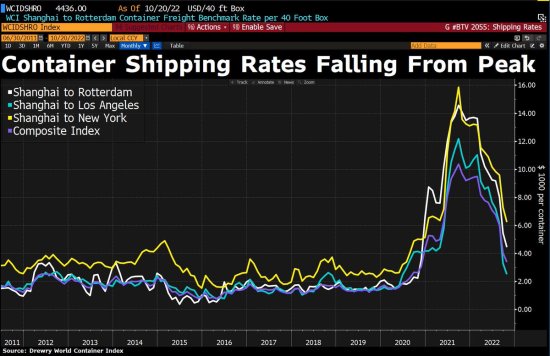

Preprost test za to razlago bo, ali se bo zaradi sedanjega zniževanja cen ključnih surovin in komponent ter tudi energentov posledično umirila tudi rast indeksa cen. Kot lahko vidite na spodnji sliki, so stroški kontejnerskega prevoza strmoglavili in se približujejo ravni izpred leta 2020. Slednje je znak, da se znižuje povpraševanje in da so se zamaški v dobavnih verigah že skoraj normalizirali oziroma se bodo kmalu.

Hikelandia’s struggles raise three possibilities. The first is that it is currently unrealistic to expect inflation to fall. Research suggests that there are lags, sometimes long ones, between tighter monetary policy and lower inflation. It is also tricky to control inflation when almost every currency is depreciating against the dollar, making imports more expensive. All this may be true. But after being surprised again and again by inflation, you would be brave to bet that Hikelandia’s inflation will soon be anywhere near central banks’ targets, even if conditions begin to improve.

The second possibility is that policymakers, including those in Hikelandia, have not been sufficiently courageous. Perhaps central banks should have raised interest rates more aggressively. This is an argument stridently made by Chile’s remaining “Chicago Boys”, libertarian economists who spearheaded the country’s free-market reforms in the 1970s.

Governments might also do more to help out. After ramping up spending when the pandemic struck, the median budget deficit in Hikelandia has fallen, but is still wide at 3% of gdp. Further increases to taxes or cuts to public spending would help reduce demand. Yet this strategy carries risks, too. Implementing austerity during a cost-of-living crisis would be deeply unpopular. And Chile, which has nonetheless taken the plunge and is forecast to run a budget surplus this year, is still seeing little payoff in terms of lower inflation.

That leads to a third possibility—and the most worrying one. Perhaps inflation is simply harder to stop than anyone could have predicted a year ago. A report published in the summer by the Bank for International Settlements, a club for central banks, hinted at this possibility. In a “low-inflation regime”, the norm before the pandemic, no one paid much attention to prices, ensuring they did not rise quickly. But in a “high-inflation regime”, such as in the 1970s, households and firms start to track inflation closely, leading in time to “behavioural changes that could entrench it”. If the world has shifted from one norm to another, then different tools may be needed to cool prices.

Vir: The Economist

Da in verjetno namenoma. Zakaj? Imajo dilemo, ki je zelo dobro opisal Peter Schiff v tem članku ( https://schiffgold.com/peters-podcast/peter-schiff-the-fed-is-going-to-have-to-choose/). Torej če izberejo višanje obrestno mero sledi recesija in to ne plitka, ampak kar konkretna recesija. Vendar v tem primeru bo kriva banka. Druga možnost pa, da pustijo inflacijo. S tem imajo grežnega kozla recimo Putin ali pa vlado.

Zanimiv pa je še en graf (https://schiffgold.com/wp-content/uploads/2022/10/image12-6.jpg), kjer prikazuje modra črta obrestna mera. črna črta pa inflacija. Vedno ko je šla inflacija šla gor je obrestna mera takoj sledila za inflacijo. Izjem je bilo leta 2010. Sedaj pa izjemno zaostaja obrestna mera za inflacijo. ( Graf jje iz tega vira- https://schiffgold.com/exploring-finance/money-supply-growth-rate-is-still-negative/).

In še za konec pa to, da je Nouriel Roubini dejal , da bo FED opustil boj proti inflaciji. ( https://schiffgold.com/videos/economist-nouriel-roubini-the-fed-is-going-to-wimp-out-in-the-inflation-fight/)

Všeč mi jeVšeč mi je

Hvala za link-e. Dober komentar. Dilema:

“The Federal Reserve is between a rock and a hard place, and it’s going to have to make a hard choice – inflation or economic implosion.”

, to niti ni. Imeli bomo tako inflacijo kot implozijo gospodarstva. Drugače niti ne more biti. Brez inflacije in posledične razbremenitve zadolženosti Zahod ne more preživeti. Problem je, da se potem sesuje USD in s tem temelj moči zahodne (bančne elite).

Po moje bo huje kot si sploh lahko predstavljamo. Zakaj?

Zato ker Zahod nima več tiste relativne gospodarske in finančne moči, ki jo je imel pred 1991. To pomeni, da je sposobnost sveta, da uveljavlja alternativno politiko bistveno večja kot je bila npr. v 80-tih, ko je sedanja G7 predstavljajla približno tričetrt svetovnega gospodarstva.

Kakšne implikacije ima to na geopolitično situacijo lep komentar v :

http://thesaker.is/nato-set-to-attack-tiraspol/

The Kremlin realizes that time is on Russia’s side.

The Western Central Banking System is on the verge of a full melt-down. Russia, China, and Iran have made great progress toward ending the U.S. petrodollar hegemony for energy sales (and for much else). Even in the Ukraine, the slow grind is working in Russia’s favor, despite all the news headlines to the contrary.

The longer Russia waits to escalate, the sooner the U.S., UK, and EU hang themselves with their own rope. It looks like the West has about six months left, tops. We are running out of diesel fuel, oil, gasoline, natural gas, fertilizer—and soon enough—food.

However, if that calculation were to change, Russia could very quickly escalate and deal a quick defeat to the entire NATO naval and air forces via its hypersonic missiles and S-400, S-500, and S-550 air defenses. Russia could permanently blind NATO’s GPS and spy satellites in 30 minutes.

Why hasn’t Russia simply ended this like it could? Because, the U.S. would be likely to retaliate with nuclear weapons. Even though the Russian S-500 and S-550 provide a missile shield to their main cities, they do not want to risk being on the receiving end of a nuclear strike. So the Kremlin is willing to eat relatively small losses in Ukraine and the Black Sea, because it knows victory is already won. Russia is not willing to trade this for a Pyrrhic Victory. Therefore, patience continues to dominate Russia’s actions.

NATO, on the other hand, seems to have misinterpreted patience for weakness.

Ko boste naslednjič prižigali svečko, se spomnite zadnjega stavka.

Všeč mi jeVšeč mi je