V podporu Kordeževemu komentarju Ali nas je Češka res prehitela? in z namenom dodatne ilustracije spodaj navajam nekaj podatkov Eurostata o distribuciji dohodka v obeh državah (tukaj je vir podatkov). Iz Binetovega komentarja sledi, da se nam Češka v zadnjih letih (predvsem zaradi našega katastrofalno slabega menedžiranja posledic finančne krize po letu 2008) resda približuje, vendar zaostaja po absolutnih dohodkih na prebivalca, medtem ko nas je po pariteti kupne moči že prehitela.

Kordež je sicer pokazal, da se zadeve spremenijo, če upoštevamo razdelitev ustvarjenega BDP med zaposlene in lastnike kapitala, saj naši zaposleni še vedno dobijo precej več (tako v evrih kot po pariteti kupne moči). Vendar pa tukaj velja opozoriti še na distribucijo teh dohodkov znotraj populacije. Kot veste, je statistika hecna reč: če eni jedo samo meso, drugi pa samo kislo zelje, v statističnem povprečju vsi jemo segedin golaž. Zato je treba pogledati nekoliko globlje, kako se povprečni BDP na prebivalca porazdeli med prebivalstvom. Povprečni BDP na prebivalca je lahko zelo visok, vendar če je njegova porazdelitev zelo neenakomerna, bo tistim v spodnjem delu distribucije šlo bolj slabo (kislo zelje), tistim zgoraj pa odlično (meso).

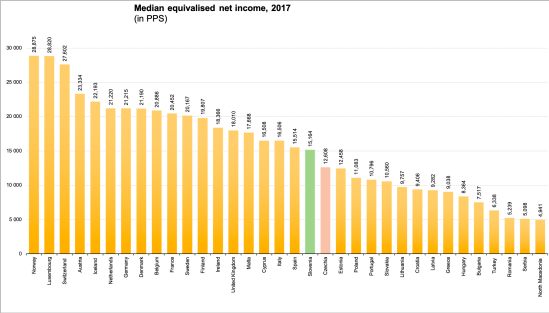

Prva slika kaže medianski neto dohodek oziroma višino dohodka, ki ga dosega vsaj polovica prebivalstva. Merjen je v standardu paritete kupne moči PPS (upoštevanje ravni cen oziroma koliko lahko kupimo za dohodek). Slika kaže, da je ne glede na to, da je povprečni BDP na prebivalca po PPS na Češkem zadnja leta že višji, medianski neto dohodek gospodinjstev pri nas krepko višji – za več kot 2,500 PPS. Kar govori o tem, da so dohodki polovice prebivalstva pri nas (po kupni moči) krepko višji kot na Češkem, čeprav je tam povprečni BDP na prebivalca (tudi po kupni moči) višji. Pri nas so bodisi dohodki nekoliko bolj enakomerno porazdeljeni ali pa imamo močno socialno državo.

You must be logged in to post a comment.