Drago Babič

Evropska unija je energijo obravnavala kot običajno blago, prosto dostopno na svetovnem trgu. Realnost je drugačna.

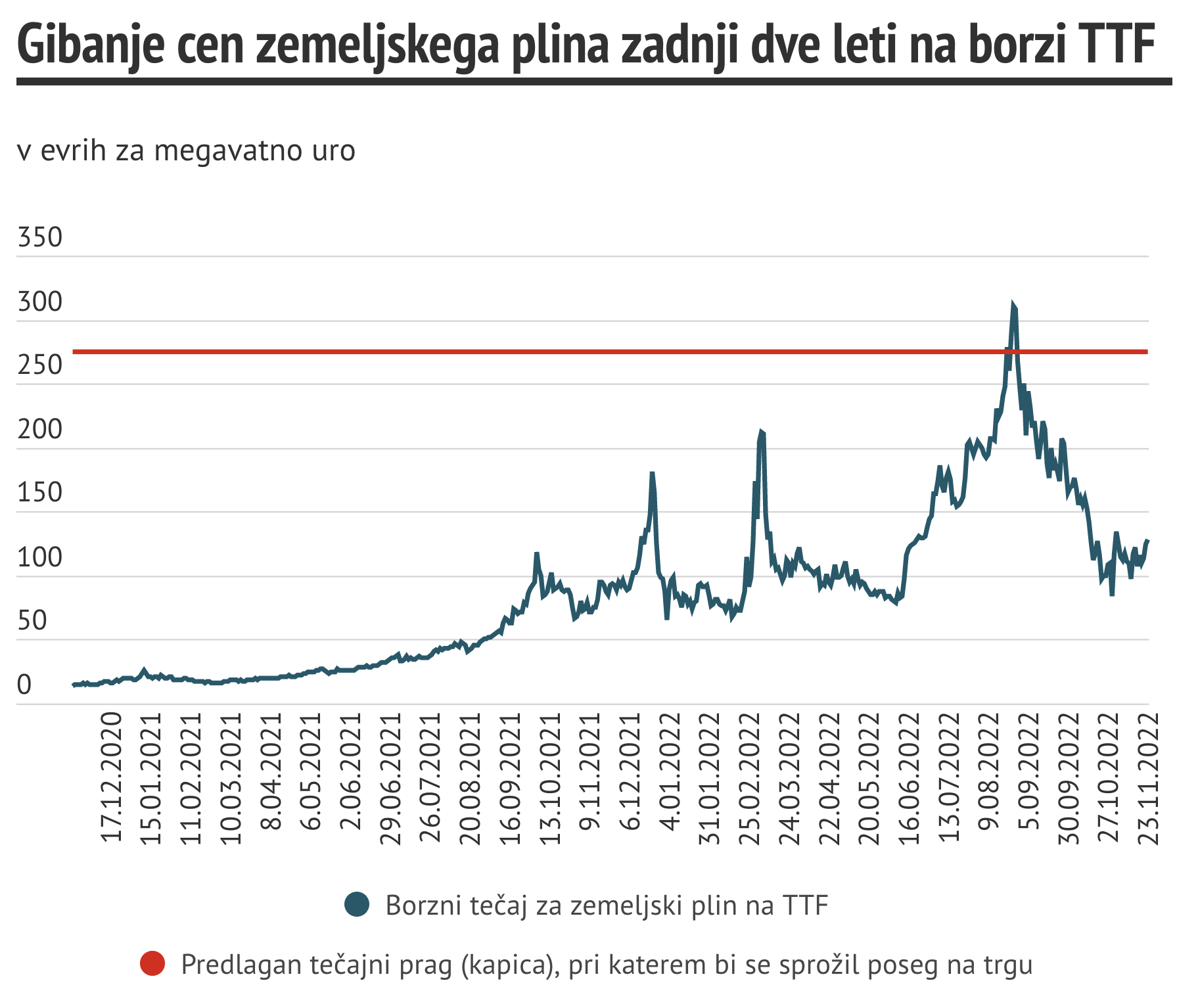

Vojna v Ukrajini in obojestranske ekonomske sankcije, ki so sledile, vključno s prekinitvijo dobav zemeljskega plina iz Rusije, so razgalile šibkosti Evrope v oskrbi z energijo. Te niso le posledica vojne, zanje je odgovorna predvsem Evropska unija sama, saj že vrsto let vodi zgrešeno energetsko politiko. Vojna je te napake izpostavila in še povečala njihove negativne posledice. Katere so te napake?

Razvoj človeštva je bil vedno neposredno povezan z energijo, ki jo je imel človek na razpolago. Do poznega srednjega veka je človek koristil relativno šibke vire – les, veter in sonce, zato je bil napredek počasen. Večja uporaba energijsko bogatejših fosilnih virov, najprej premoga, nato nafte in plina, pa je omogočila najprej s parnim strojem, nato z elektrifikacijo in motorji na notranje izgorevanje ter v zadnjih letih z informatizacijo kontinuirano industrijsko revolucijo. Proizvodnja umetnih gnojil na osnovi fosilnih virov je bistveno povečala proizvodnjo hrane, kar je po svetu odpravilo lakoto. Pospešen razvoj človeštva v zadnjih dvestopetdesetih letih je bil neposredno odvisen od množične uporabe bolj koncentrirane energije v obliki fosilnih goriv. Obilo energije je pomenilo rast in razvoj, njeno pomanjkanje pa lakoto in nazadovanje.

Za razvoj posameznih držav je bilo ključno nemoteno razpolaganje z naravnimi energetskimi in drugimi surovinskimi viri, ki so neenakomerno porazdeljeni po svetu. Zato je postalo pomembno, kdo ima te vire v lasti in jih nadzoruje. Glavni razlog za izbruh vojn v zadnjih sto letih je bil ravno spopad za energetske vire, predvsem nafto. Večina držav, zlasti večjih, ki se pomena energije zavedajo, ima polvojaško, geopolitično strategijo oskrbe z energijo. Pospešujejo domačo proizvodnjo in tam, kjer za to nimajo možnosti, vzpostavljajo strateška, tudi vojaška zavezništva z dobaviteljicami energentov ali vodijo vojne za nadzor nad energetskimi viri.

Nadaljujte z branjem→

You must be logged in to post a comment.