Bine Kordež

V času rasti obrestnih mer so države z višjim obsegom javnega dolga seveda pod večjim pritiskom in spremljanjem finančnih trgov. V zadnjem letu so se tako obrestne mere na državne obveznice dvignile za okoli tri odstotne točke, nekaj več za bolj problematične države. Čeprav smo na tem blogu zadnjič sicer brali zanimiv odziv finančnih trgov glede Nemčije kot previdnost do te naložbe zaradi energetske krize, so nemške obveznice še vedno ocenjene kot najmanj tvegane in zato prinašajo najnižje donose. Na drugi strani so italijanski papirji, kjer investitorji zahtevajo precej višji donos. Vseeno pa razlike niso tako velike kot bi na prvi pogled izhajalo iz visoke zadolženosti italijanske države. To se pogosto povezuje z oceno, da je pretežni del javnega dolga Italije financiran znotraj države, kar tudi drži. Glede na ta gibanja in razlike je zanimivo pogledati nekaj statističnih podatkov o strukturi javnega dolga ter zadnjih gibanjih obrestnih mer na državne papirje.

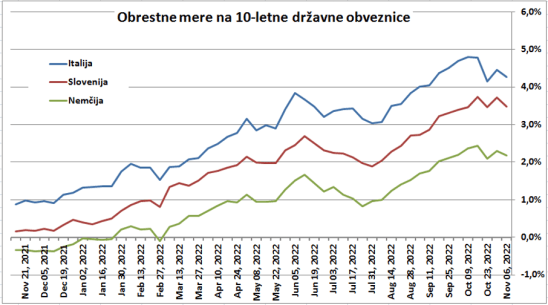

Nepredvidljive razmere v svetu ter dvigovanje obrestnih mer centralnih bank so povečali tudi pričakovane donose na državne vrednostne papirje. Potem ko so se še lani tudi donosi na slovenske 10-letne obveznice gibali blizu ničle (nemški pa v negativnem območju), pričakujejo investitorji letos precej več in donosi zato postopno naraščajo. Kot je razvidno iz prve slike, je ta rast pri izbranih treh državah dokaj usklajena, čeprav se z višanjem obrestnih mer sorazmerno povečujejo vseeno tudi razlike. Če so slovenske obveznice odstopale od nemških donosov lani še kakšne pol odstotne točke, je danes (stanje 10.11.22) ta razlika že bližje odstotni točki in pol.

V novembru letos so tako pričakovani donosi na 10-letno obveznico Republike Slovenije že preko 3,5 % na leto, nemška pa je prebila meja dveh odstotkov. To pomeni, da so finančni vlagatelji pripravljeni danes posoditi denar državi Sloveniji za 10 let (kupiti njene obveznice) po fiksni obrestni meri 3,5 % letno. Posledično je padla tržna cena obveznice, ki smo jo izdali lani po 1-odstotni obrestni meri, tudi za petino in takšno volatilnost cen državnih papirjev je dobro imeti pred očmi, ko razmišljamo npr. o izdaji obveznic z namenom prodaje prebivalstvu.

Primerljiva italijanska obveznica pa se giblje ves čas še kakšno odstotno točko nad pričakovanimi donosi za Slovenijo. Finančni investitorji torej ocenjujejo naložbo v italijanski javni dolg kot bolj tvegano kot zadolževanje Slovenije. V zadnjih tednih se tako pričakovan donos na državne papirje Italije giblje okoli 4,5 %.

Kljub precejšnjemu skoku trenutnih obrestnih mer je pri tem vseeno potrebno omeniti, da imajo te obrestne mere vpliv na nove izdaje obveznic, na obstoječi dolg pa države plačujejo obresti po prejšnjih pogojih (ne glede na njihovo ceno na trgu). Lanska povprečna obrestna mera na ves javni dolg Slovenije je tako znašala 1,7 %, podobno kot je tudi povprečje v EU (Nemčija seveda plačuje obresti po nižji povprečni obresti meri, 0,9 %, Italija pa na primer po 2,4 %). Zaradi zaključka odplačevanja obveznic izpred desetih let po še višjih obrestnih merah, se bodo stroški financiranja slovenskega javnega dolga kljub rasti obrestnih mer trenutno celo znižali. Perspektivno pa bo rast obrestnih mer za novo-izdane obveznice skupaj z rastjo javnega dolga zaradi načrtovanega proračunskega primanjkljaja v naslednjih letih postopno povečalo tudi izdatke države Slovenije za obresti.

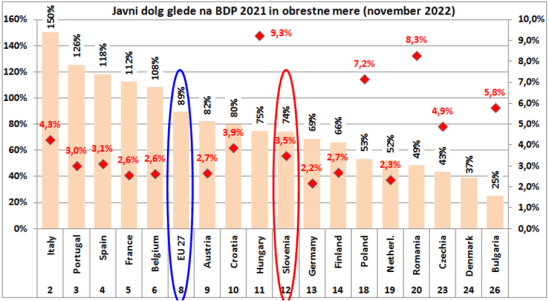

Kot rečeno, pričakovan donos na italijanske obveznice je višji, kar izhaja predvsem iz njihove visoke zadolžitve. Na naslednji sliki je prikaz zadolženosti nekaterih izbranih držav EU po stanju konec preteklega leta. Največ javnega dolga v primerjavi z BDP ima Italija (150 % BDP), kar jo sicer uvršča na drugo mesto med vsemi 27 državami EU (pod nazivom države je zaporedno mesto med vsemi 27 državami in povprečjem EU). Slovenski dolg glede na BDP je pod povprečjem EU in nekoliko višji kot ga ima Nemčija.

Vir: Eurostat, Investing.com

Obseg zadolženosti posamezne države ima seveda pomemben vpliv na obrestne mere, ki jih države plačujejo za svoj dolg, a kot je razvidno iz slike, to ni odločilno. Po višini obrestne mere (upoštevane so obrestne mere na 10-letne obveznice na dan 10. november 2022) izstopajo predvsem države, ki niso članice evra in plačujejo za svoj dolg bistveno večje obresti ne glede na nizko zadolženost držav. Potem pa ima poleg obsega zadolženosti velik vpliv tudi ocena o splošni finančni stabilnosti in zanesljivosti držav ter tudi velikosti države. Manjše države smo pač bolj ranljive, kar seveda relativizira višino naše zadolžitve.

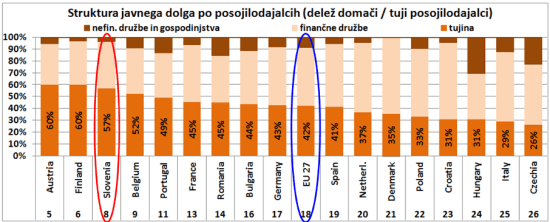

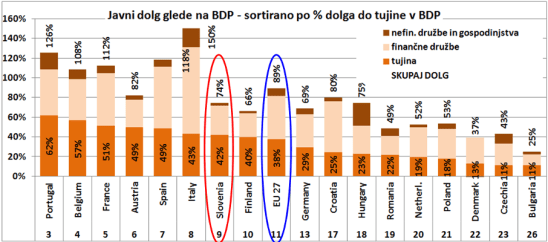

Pomemben element pri oceni zadolženosti države pa je tudi delež posojilojemalcev iz tujine, kar je prikazano na spodnji sliki. Posojilojemalci so razdeljeni na domače vlagatelje (ločeno finančne družbe – banke, zavarovalnice, skladi in nefinančne družbe plus gospodinjstva) ter na kupce obveznic iz tujine. Po teh podatki Italija izkazuje najnižji delež tujih investitorjev (29 %). Pretežni del obveznic torej pokupijo domači vlagatelji s finančnimi presežki zaradi česar je Italija manj izpostavljena do tujih vlagateljev. Na drugi sliki pa so isti podatki sortirani po višini javnega dolga financiranega iz tujine glede na BDP, kjer se vidi da je položaj Italije podoben slovenskemu – tujci so vložili v državne obveznice znesek v višini 42 % BDP teh obeh držav. Seveda pa pri Italiji domači vlagatelji še dodatnih 108 % BDP, v Sloveniji pa le 32 %.

Vir: Eurostat

Vsekakor je ta vidik pri ocenjevanju zadolženosti in tveganosti naložbe za tuje vlagatelje pomemben in zaradi tega tudi italijanske obveznice ne ocenjujejo tako zelo tvegane kot bi sicer izhajalo iz višine zadolžitve. Za Slovenijo je ob tem zanimiv podatek, da imamo Slovenci (vsi rezidenti Slovenije) v tujih naložbah že skoraj toliko premoženja kot si ga sposojamo v tujini, da imamo mednarodno skoraj izravnano pozicijo. A iz teh podatkov je razvidno, da svoja finančna premoženja raje v večji meri vlagamo v tuje papirje (tujci pa v naše) kot je to značilno za Italijo ali kot je drastični primer Japonske. Slednja država ima državnega dolga za okoli 250 % BDP, a tujina tega ne vidi kot problem, ker Japonci ves dolg pokupijo sami (na spodnji sliki bi bili na koncu spiska z blizu nič odstotkov tujih vlagateljev).

Ti podatki predstavljajo seveda nek poenostavljen pogled na javni dolg posameznih držav, bolj statistična analiza kot nek poglobljen pristop. Ta bi bil bistveno zahtevnejši in presegal namen članka. Kljub temu pa tudi ti podatki dajo nekaj več informacij kot pa samo podatek o višini dolga glede na BDP in pokažejo na dodatne dimenzije zadolženosti. Po višini dolga je Slovenija resda pod povprečjem Evropske Unije, a zavedati se moramo, da smo kot majhna država bistveno bolj ranljivi na finančne pretrese in da se v krizi ne bo nihče pretirano obremenjeval z nami (kot na primer z Italijo, katere sesutje bi pomenilo sesutje evra).

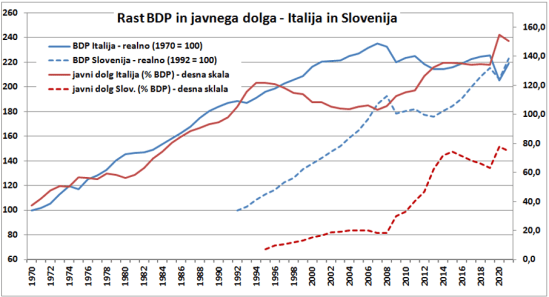

Za konec pa še zanimiv prikaz nastanka te visoke zadolžitve države Italije ter krajša primerjava s Slovenijo. Kot prikazuje slika je italijanski dolg naraščal vse od sedemdesetih let nekje do leta 1995, ko so dosegli zadolženost že v višini 120 % BDP in na ta način bi naprej težko prav dolgo nadaljevali. V teh 25 letih so imeli tudi solidno gospodarsko rast, okoli 3 % letno, a tudi ob vsakoletnem 3 % primarnem proračunskem primanjkljaju. Lahko bi zapisali, da je bila skoraj vsa rast na kredit. V letu 1999 so prevzeli evro zaradi česar so morali stabilizirati javne finance. Do krize v letu 2008 so zato ustvarjali primarni presežek in javni dolg se je relativno znižal. A najbrž so bili trendi v Italiji pred krizo 2008 podobni kot v Sloveniji, torej rast na osnovi zadolževanja zasebnega sektorja. Ta dolg se je pozneje prelil v državni dolg, gospodarska rast pa ustavila in se do danes ne uspe ponovno zagnati. BDP Italije je tako danes realno približno na nivoju izpred 20 let, dolg pa jim še kar narašča.

Za primerjavo – realni BDP Slovenije je v tem času porastel za preko 70 % in po kupni moči na prebivalca smo v Sloveniji zato danes že približno na nivoju Italije. To sicer ni kak poseben dosežek (potrebno se je primerjati z boljšimi), vseeno pa kaže kakšni trendi so tudi možni. Tudi tu bi sicer lahko odprli poglobljeno razpravo o razlogih za takšne gospodarske rezultate Italije, a to bi presegalo namen in možnosti tega teksta.

You must be logged in to post a comment.