Bine Kordež

V teh dneh smo lahko prebrali, kako je Atlantic Grupi iz Zagreba (pri nas jo najbolj poznamo kot lastnika DrogeKolinske) uspelo pridobiti dolgoročni kredit, s katerim je refinancirala skoraj celotne obstoječe finančne obveznosti. Po informacijah iz podjetja, naj bi bil kredit na dobo 7 let, obrestna mera pa 4,7 % na leto, kar je ugodneje kot se trenutno lahko zadolžuje naša država. Posojilo so zagotovile mednarodne finančne institucije (EBRD, IFC) ter pretežno tuje komercialne banke (RFZ, Unicredit, Erste, Sberbank). Pojavil se je sicer kak komentar, da je bila družba to prisiljena storiti zaradi obveznosti iz obstoječih kreditov, a pridobitev finančnih sredstev je izzvenela kot zelo pozitivna informacija o podpori razvoju hrvaške družbe.

To je še ena od podobnih (in uspešnih) zgodb, ko sredstva za financiranje nakupa slovenskih družb skoraj v celoti zagotovijo mednarodne finančne institucije. Podobno je bilo v času pogajanj za nakup Mercatorja, ko bi nesojenemu kupcu Konzumu sredstva skoraj v celoti zagotovila Unicredit banka. Tudi nakup Slovenske industrije jekla, o katerem smo te dni brali kot uspešni ruski naložbi, je bil v pretežni meri financiran s strani bank (pri tem je sicer menda precej sodelovala tudi NLB, a to pač ni zanimivo oz. pomembno). Tudi uspešna tuja podjetja praviloma nimajo nekih presežkov denarja na računih, temveč svoje projekte v pretežni meri financirajo s tujimi viri. Seveda pa za tem stojijo s celotnim premoženjem svojega podjetja.

Glede na naše slovenske zgodbe in nesposobnost, da bi zagotavljali potrebna finančna sredstva za financiranje sicer uspešnih podjetij, je zanimivo nekoliko podrobneje pogledati zgodovino razvoja Atlantic Grupe. Torej kako nekomu, nekemu poslovnežu iz npr. Hrvaške, uspe pridobiti pri bankah finančna sredstva za nakup velike družbe kot je DrogaKolinska. To, kar ne uspe nikomur več v Sloveniji in zaradi česar bomo verjetno prodali še veliko podjetij, razen če jih zadržimo v državni lasti, kar pa dolgoročno tudi ni najboljša izbira.

Podatki v nadaljevanju so zbrani samo na osnovi javno dostopnih podatkov o poslovanju družbe od leta 2004 in vsi sklepi so narejeni samo na analizi teh informacij. Osebno ne poznam nikogar iz te družbe, razen da sva z g. Tedeschijem pred leti nastopila na neki okrogli mizi v Beogradu.

Atlantic Grupa je ena od vodilnih družb na področju izdelave hrane pod znanimi blagovnimi znamkami, distributer za znane tuje blagovne znamke ter lastnik največje privatne verige lekarn. 80 odstotkov prodaje realizirajo v državah na področju nekdanje Jugoslavije. Večinski lastnik (50,2 %), ustanovitelj in predsednik uprave družbe je Emil Tedeschi. Podjetje je ustanovil leta 1991 in od takrat beležijo stalno rast, deloma organsko, največjo pa na osnovi prevzemov podjetij v obdobju 2005 – 2008 ter DrogeKolinske v 2010. Tržna vrednost podjetja je bila leta 2010, v času prevzema DrogeKolinske, preko 350 milijonov evrov (danes 230 milijonov). Zanima nas torej, kako lahko prideš do takšnega premoženja – po bilančnih podatkih seveda.

Kako je podjetje poslovalo na začetku, ni podatkov, razen postopne rasti prodaje. Po dobrih desetih letih poslovanja, je v letih 2004 in 2005 povečalo prodajo s 100 na 150 milijonov evrov prometa ter ustvarjalo kake tri milijone evrov čistega dobička na leto. Družba je imela okoli 30 milijonov evrov neto posojil ter 25 milijonov knjižne vrednosti kapitala v celoti v lasti družbe Tedeschi. Glede na takratna optimistična vrednotenja bi na osnovi teh podatkov vrednost družbe lahko ocenili mogoče na kakih 50 milijonov evrov.

V prehodu iz leta 2006 na 2007 pa je družba izvedla pomembne spremembe, tako na strani virov oz. lastništva kot tudi na strani premoženja. Najprej je z 11 milijoni evrov vstopila nemška razvojna banka DEG, nato pa je družba z izdajo delnic na domačem trgu pridobila še 45 milijonov evrov dodatnega kapitala, skupaj torej 56 milijonov evrov – a novi lastniki so s tem vplačilom pridobili le 22,5 % lastniški delež. Ob izdaji delnic na borzi je bila prodajna cena kar osemkratnik knjižne vrednosti, kar implicitno pomeni, da so s tem priznali vrednost podjetja pred dokapitalizacijo v višini preko 230 milijonov evrov. S skoraj štirikratnim povečanjem kapitala je družba dobila pogoje za hitrejši razvoj in prevzeme, dotedanji lastniki pa izkoristili evforičnost delniških trgov in z visoko emisijsko ceno zadržali tričetrtinski lastniški delež. Kot je razvidno iz delniške knjige, je nato družina Tedeschi 15 % lastništva prodala na sekundarnem trgu (45 milijonov evrov ob enaki ceni), a zadržala 60 % delež.

Povečan kapital jim je ob nadaljevanju uspešnega poslovanja omogočil nove prevzeme, predvsem na področju farmacije in zdravja in do leta 2010 se je prodaja podvojila na 300 milijonov evrov brez novih finančnih obveznosti. V tem letu pa so se poleg nekaterih manjših naložb, odločili za prevzem DrogeKolinske, katere obseg prodaje je bil primerljiv s skupno prodajo dotedanje Atlantic Grupe. Še večja pa je bila prevzemna tarča z vidika angažiranih sredstev. Če je imela Atlantic Grupa pred prevzemom dobrih 200 milijonov evrov celotnega premoženja, je bilo treba za prevzem v letu 2010 zagotoviti kar preko 400 milijonov finančnih sredstev. Družba je morala za prevzem svoje dotedanje finančne vire v višini 140 milijonov evrov povečati za trikrat, na 530 milijonov.

Mednarodne finančne institucije so uspeli prepričati o zanimivosti naložbe v DrogoKolinsko in zagotovili so jim skoraj celotna potrebna sredstva, 65 milijonov v obliki kapitala ter 300 milijonov kreditov (upoštevani so tudi krediti, ki jih je imela že sama DrogaKolinska). Iz bančnih ali svojih virov (prej omenjena prodaja delnic leta 2007?) je večinski lastnik in predsednik zagotovil 35 milijonov in zadržal kontrolni delež 50,2 %. Bančne institucije so torej zagotovile praktično celotne finančne vire za prevzem DrogeKolinske – sredstva pa so dobile banke, ki so financirale to podjetje v Sloveniji. Seveda pa je bil garant za vložena sredstva družba Atlantic in njeno vodstvo z dotedanjim uspešnim poslovanjem. Banke so preprosto zaupale in verjele, da bo ta ekipa uspešno vodila tudi DrogoKolinsko in s tem omogočilo vračilo vloženih sredstev.

Banke so torej zagotovile celotna sredstva za odkup in razumljivo pričakujejo, da bodo podjetje ustvarjalo toliko, da bo vložena sredstva lahko postopno odplačalo skupaj z obrestmi. Seveda to kljub uspešnemu poslovanju ni mogoče v kratkem času, niti ne v sedmih letih, na kakršno dobo so trenutno refinancirali kredite. Glede na načrte družbe o nadaljnji rasti poslovanja, bodo banke obstoječe kredite s časom zopet nadomestile z novimi in oddaljile roke odplačila. Ko bomo pogledali njihovo bilanco čez pet let, bodo sicer vse posojilne obveznosti v rokih plačane, a z novimi in še dodatnimi posojili za financiranje večjega obsega poslovanja.

Zanimiv pa je tudi pogled v tekoče poslovanje Grupe. Celotna skupina posluje ves čas z rastjo dobička, tudi v kriznih letih. Prvič se je zmanjšal lani, najbrž kot posledica prevzemnih aktivnosti ter visokih stroškov obresti (zadnje tri leta preko 10 % letno na neto finančne obveznosti). Dogovorjene nižje obrestne mere na refinancirane kredite bodo pomembno izboljšali profitabilnost poslovanja. Predpogoj pa bo seveda zadosten EBITDA (dobiček iz poslovanja, povečan za amortizacijo), ki se giblje v višini okoli 10 % prihodkov od prodaje. To je tudi ključen kazalec za banke in njihovo pripravljenost še naprej podpirati poslovanje.

Statični bilančni podatki so običajno manj pomembni pri oceni sposobnosti podjetja za vračilo posojil. Vseeno pa ne moremo mimo podatka o neopredmetenih osnovnih sredstvih. Gre sicer za pomembno premoženje podjetja (patenti, licence, blagovne znamke, dobro ime), ki pa ima vrednost samo, kadar ustvarja dohodek, kadar zna podjetje to premoženje na trgu unovčiti in ustvarjati dobiček, kadar zaradi lahko tega imetja svoje izdelke prodaja dražje kot sicer. V nasprotnem primeru je to premoženje hitro brez vrednosti.

V dosedanjih prevzemih je namreč Atlantic Grupa kupila veliko podjetij po višji ceni kot je bila statična vrednost njihovega premoženja in te razlike se evidentirajo kot goodwill, dobro ime (120 milijonov evrov). Skupaj z oceno vrednosti blagovnih znamk (110 milijonov) in licenc (26) je teh neopredmetenih sredstev na koncu lanskega leta v bilanci kar za 260 milijonov evrov. Na drugi strani pa ima celotna Atlantic Grupa 200 milijonov evrov kapitala. Doseženi rezultati poslovanja sicer opravičujejo vrednost teh neopredmetenih sredstev in nesporno so vsa vrednotenja v skladu z računovodskimi standardi. Je pa tudi res, da bi bistveno bolj rigorozen ali konzervativen pristop k vrednotenju premoženja pomembno poslabšal bilančno sliko Grupe. Statičnega opredmetenega premoženja družbe (osnovnih sredstev, zalog in terjatev) je pač manj kot je višina vseh njenih obveznosti iz posojil in obvez do dobaviteljev.

Mogoče bo kdo zapisano hitro razumel kot kako kritiko ali dvom v nadaljnje poslovanje Atlantic Grupe. Nikakor ne gre za to. Vodstvu lahko damo samo priznanje za nekaj zelo dobrih finančnih odločitev in potez ter seveda za uspešno obvladovanje in poslovanje družbe. Iz navedenih podatkov in uspehov želim potegniti nekaj drugačnih zaključkov ter predvsem primerjav z dogajanji v Sloveniji, in sicer:

- da je družba s 100 milijoni kapitala uspela pridobiti in navdušiti mednarodne finančne institucije, da so ji zagotovili skoraj celotnih 400 milijonov finančnih sredstev za nakup dvakrat večje družbe od nje same,

- da je za banke financerje ključno, da podjetje ustvarja denarni tok za plačevanje obresti ter seveda tudi za odplačila obveznosti iz posojil, a zavedajoč se, da bo podjetje v primeru rasti potrebovala dodatna finančna sredstva in se bo obseg finančnih obveznosti s časom celo še povečeval,

- da je ključen element sodelovanja bank pri takšnem projektu zaupanje med ključnimi ljudmi vseh partnerjev in ne takšna ali drugačna hipoteka, saj sodelovanje bank v celoti temelji na uspešnem poslovanju družbe in sposobnosti vodstva,

- zgornje navedbe še toliko bolj potrjuje struktura bilance stanja družbe – samo drugačno vrednotenje bi popolnoma spremenilo sliko, a to ni bil element odločanja bank.

Te sklepe postavljam v kontekst dogajanj v Sloveniji, kjer je prevladalo samo še stališče, da je pač potrebno posojila ob zapadlosti vrniti in da je vsako reprogramiranje, refinanciranje že v osnovi nekaj negativnega. In to ne glede na perspektive podjetja. Na žalost izgleda, da danes v Sloveniji nimamo podjetja, lastnikov ali vodstva, ki bi lahko izpeljalo podobno transakcijo.

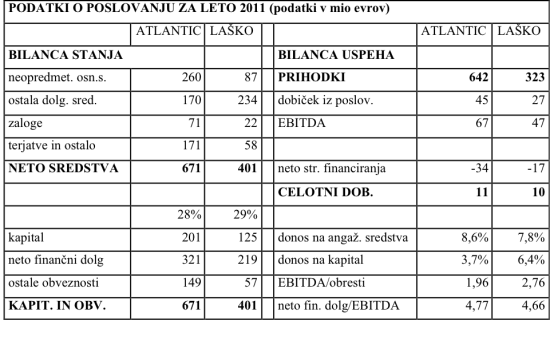

Tabela: Primerjava bilanc uspeha in stanja Atlantic Grupe in Pivovarne Laško

Vir: Bilance Atlantic Grupe in Pivovarne Laško

Vir: Bilance Atlantic Grupe in Pivovarne Laško

Za konec poglejmo primerjavo med Atlantic Grupo in Pivovarno Laško v luči njihovih rednih pogajanj o reprogramih posojil (ki so seveda ustrezno medijsko pokrita). V spodnji tabeli navajam nekaj ključnih podatkov iz bilanc obeh podjetij za lansko leto, pri čemer sem izločil 143 milijonov finančnih naložb in enako višino posojil Pivovarne Laško. Brez te naložbe je poslovanje Pivovarne primerljivo in mogoče se bo tudi tu našel nekdo, ki bo šel na finančne trge, pridobil sredstva in prevzel podjetje. Ob predpostavki seveda, da bo nakup in najeta posojila dolgoročno poplačala Pivovarna z uspešnim poslovanjem. In ta nekdo seveda ne bo Slovenec.

You must be logged in to post a comment.