Macron in Draghi za drugačen fiskalni okvir, ki bi izvzel strateške javne naložbe in spodbujal rast

Predsednik Francije Emmanuel Macron in predsednik vlade Italije Mario Draghi sta z današnjo predbožično kolumno v Financial Timesu začrtala pravo smer razvoja bodočega fiskalnega okvira EU. Pravilno ugotavljata, da je bilo dosedanje fiskalno pravilo “preveč obskurno in ekscesivno kompleksno” ter da je zaviralo rast in razvoj. Pravilno ugotavljata, da je zaradi napačnega fiskalnega pristopa bilo preveliko breme naloženo monetarni politiki (ECB), ki je zaradi podaljšane gospodarske stagnacije morala predolgo držati obrestne mere na ničli ter nato z nekonvencionalnimi ukrepi odkupiti za več kot 2600 milijard evrov državnih obveznic, da je z zniževanjem donosov na obveznice omogočila najbolj prizadetim državam, da so se sploh lahko refinancirale

Treba je povedati, da je v zadnjem desetletju na podlagi bolečih izkušenj s prisilno fiskalno konsolidacijo v mainstream ekonomiji prevladalo mnenje, da je računovodski pogled na fiskalno stabilizacijo napačen, saj prisilno ekscesivno omejevanje javnih izdatkov v času krize destabilizira gospodarstvo in javne finance ter posledično poveča javni dolg bolj kot če bi države v času krize namenile več izdatkov za investicije. Prav tako se po krizi, če je v njej država s fiskalno politiko hitreje zagnala rast, tudi hitreje znižuje javni dolg glede na BDP. V prvem primeru se recesija ali stagnacija podaljšuje, s tem pa se povečuje javni dolg glede na BDP, v drugem primeru pa pospešena gospodarska rast povečuje imenovalec v količniku javnega dolga glede na BDP ter s tem znižuje relativno zadolženost države.

Macron in Draghi pravilno ugotavljata, da se Evropa danes sooča z velikimi izzivi na področju podnebnih sprememb, staranja prebivalstva in tehnološkega zaostajanja in da mora zato v ta namen usmeriti velika javna vlaganja. Gre za naložbe v korist planeta in bodočih generacij. EU zato potrebuje drugačen – kredibilen, transparenten in spodbujevalni – fiskalni okvir, ki bo državam dovolil potrebna strateška vlaganja v zeleni prehod, nove tehnologije in socialno infrastrukturo. Drugače rečeno, bodoče fiskalno pravilo mora izvzeti strateške javne investicije pri izračunih bodisi dovoljenih proračunskih primanjkljajev bodisi dovoljenih javnih izdatkov.

Dobro je, da naslednjega pol leta Francija predseduje Svetu EU in da je Macron napovedal, da bo novemu fiskalnemu okvirju francosko predsedstvo namenilo posebno pozornost. To je dober obet, da bomo do konca prihodnjega leta dobili ekonomsko smiselno fiskalno pravilo, ki bo hkrati spodbujalo rast in razvoj ter stabiliziralo javne finance držav.

Chile: copper-bottomed?

The victory of former student leader and activist Gabriel Boric in Chile’s presidential election is the culmination of a sweeping change of mood and direction among Chilean voters. In a 56% turnout, the highest since voting was made voluntary, 35-year old Boric took 56% of the vote compared to ultra-right Antonio Kast’s 44%.

Boric has pledged to stop mining projects that damage the environment, increase taxes on the rich, end private pension schemes and remove student debt. During his victory speech, Boric, who is part of a broad left-wing coalition that includes the Chilean Communist party, said he would oppose mining initiatives that “destroy” the environment. That included the contentious $2.5bn Dominga mining project that was approved this year.

Earlier this year, elections to Chile’s Constituent Assembly resulted in a majority for the (disparate) left. The Assembly is supposedly rewriting the Constitution to replace the authoritarian structure of the Pinochet…

View original post 1,004 more words

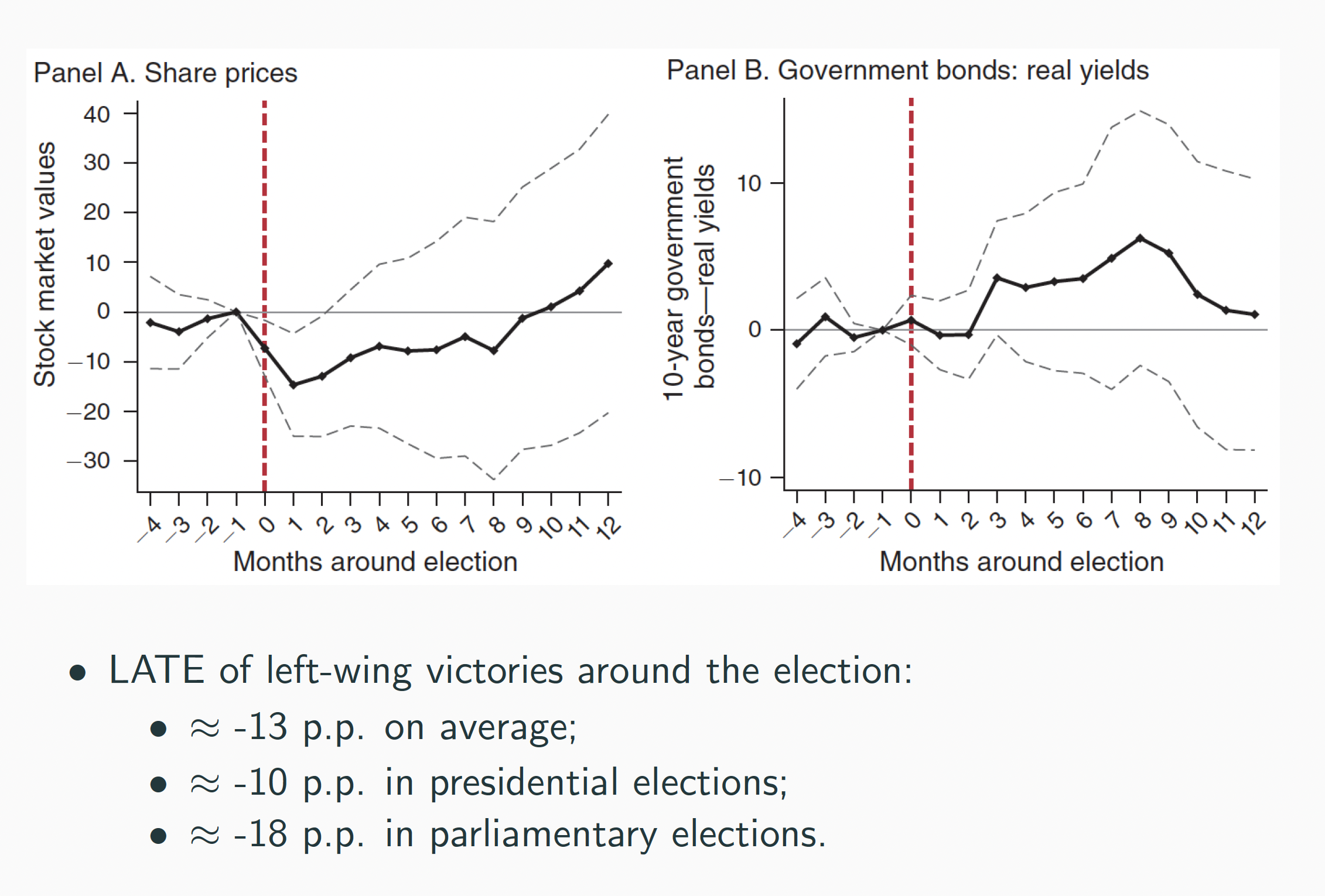

Ko levičarji zmagajo na volitvah, na finančnih trgih zavlada panika

Naslovna trditev je nekako logična, saj se investitorji seveda močno prestrašijo, da jim bodo levičarji po zmagi zaplenili premoženje, ali pa jim vsaj zmanjšali dobičke s povečanjem davkov itd. To se je zgodilo tudi včeraj po zmagi Gabriela Borića na predsedniških volitvah v Čilu – na čilski borzi so tečaji upadli za 6%

No, vse skupaj potrjujejo tudi empirične analize. Denimo zadnja med njimi (Girardi, 2020) na vzorcu 758 volitev po letu 1945 ugotavlja, da po zmagi levičarjev borzni tečaji v prvem mesecu po volitvah v povprečju upadejo za 13% (po predsedniških volitvah za 10%, po parlamentarnih pa za 18%). Donosi na vladne obveznice prva dva meseca ne reagirajo na “revolucijo”, nato pa porastejo do 5%. Učinki so tem močnejši, čim bolj radikalna je nova oblast in če gre za “revolucije” v državah v razvoju. Dobra novica pa je, da po 10 mesecih po volitvah panika izgine in borzni tečaji se vrnejo na predvolilne ravni, podobno pa tudi zahtevani donosi na vladne obveznice. Nekaj učinka pri tem je posledica inherentne panike finančnih investitorjev, ki živčno reagirajo na vse signale, del pa se nanaša na to, da se “revolucionarji” kmalu unesejo glede svojih revolucionarnih predvolilnih obljub, investitorji pa se navadijo na novo situacijo.

Torej levičarji le začasno zmanjšajo dohodke lastnikom kapitala, nato pa oboji čisto lepo kohabitirajo. Ergo, levičarske revolucije ne pomenijo konca kapitalizma, lahko pa ga mnogim ljudem naredijo bolj prijaznega.

This paper estimates the effect of partisan electoral victories on stock and bond markets. We employ a regression-discontinuity-based event study in a sample of 758 worldwide post-1945 national elections, using existing data on parliamentary elections and newly collected data on presidential elections. Left-wing electoral victories cause significant and substantial short-term decreases in stock market valuations, while the response of sovereign bond markets is mostly muted. Stock market effects are stronger and more persistent in elections in which the left’s proposed economic policy is more radical and in developing economies.

Vir: Girardi, 2020, Partisan Shocks and Financial Markets: Evidence from Close National Elections

Imamo Gabriela Borića?

Zanimivo je, kako se nekateri zgodovinski dogodki iz retrospektive zdijo logični, takorekoč samoumevni, medtem ko se v procesu nastajanja in rasti zadeve niso zdele prav nič gotove. Takšen dogodek je izvolitev 35-letnega Gabriela Borića za novega čilskega predsednika. Od trenutka, ko je pri 23-ih postal predsednik študentske organizacije na pravni fakulteti v Santiagu (2009) in nato 44 dni vodil protest proti dekanu te fakultete, je njegova politična karizma rasla kot meteorit. Prek študentskih nemirov leta 2011, kjer je bil eden glavnih protagonistov, dvakratne izvolitve za poslanca v čilski parlament, do državljanskih nemirov leta 2019, kjer je bil Borić eden od ključnih politikov, ki so se pogajali o sporazumu, ki je nato utrl pot za referendum za spremembo ustave. Kandidatura za predsednia države dve leti kasneje se iz današnje perspektive zdi samoumevna. Tako kot zmaga nad dosedanjim skrajno desnim predsednikom Kastom, ki se je navduševal nad nekdanjim diktatorjem Pinochejem.

Izvolitev Borića je prinesla slabo voljo čilski gospodarski in politični eliti, na drugi strani pa upanje večini prebivalstva, da bo gospodarsko najbolj stabilna in bogata južnoameriška država postala tudi bolj enaka iz vidika razdelitve ustvarjenega dohodka, dostopa do šolstva in zdravstva, enakopravnosti žensk in manjšin ter boljše zaščite okolja.

Vprašanje je, ali imamo v Sloveniji nov / star obraz, ki bi znal tako angažirati množice in skupaj z njimi postopno, vendar nezadržno graditi upanje na spremembe, kot je Borić. Ne gre za nov obraz, pač pa za kredibilno osebnost, v katerega delovanju ljudje prepoznajo kontinuiteto kredibilne negacije obstoječega in vidijo upanje na spremembe.

Imamo Borića? Imamo voditelja, ki bo 24. aprila 2022 ob polnoči na ulice mest v Sloveniji privabil stotisoče ljudi, ki bodo do jutra proslavljali zmago upanja (v lepši, bolj pravičen in demokratičen svet) nad fašizmom?

AC/DC – Thunderstruck

Za (rokersko) dušo

Dohodninska perverzija

Spodnji tvit Mateja Tonina, predsednika NSi, je dvojno perverzen. Prva perverzija je seveda v manipulaciji, da nasprotovanje nakupu oklepnikov, namenjenih za sodelovanje v operacijah NATO, spodkopava temelje naše varnosti in državnosti in vodi k ukinitvi slovenske vojske. Nasprotovanje nakupu oklepnikov, katerih funkcija ni obramba domovine, seveda ne more spodkopavati temeljev naše varnosti in državnosti. Prav tako kot ne nasprotovanje nakupu vojaškega transportnega letala, ki se ne more uporabljati niti za vojaške niti za civilne namene na ozemlju Slovenije. Če bi nek minister za obrambo res želel dvigniti obrambno usposobljenost in moralo slovenske vojske, bi vojakom najprej zagotovil konkurenčne plače, primerne čevlje in oblačila, primerne pogoje za delo ter opremo, ki je potrebna za varovanje teritorialne suverenosti Slovenije in ki se tudi lahko vsakodnevno uporablja za civilne namene (denimo štiri helikopterje namesto transportnega letala z dosegom nekaj tisoč kilometrov). In namesto 700 bi nas to stalo manj kot 200 milijonov evrov. To je bila vizija vojske, ki smo jo imeli pred letom 1990 in ki smo jo želeli imeti po osamosvojitvi. Od te vizije je ostala samo brezsramna perverzija nekaterih, ki služijo interesom tujih gospodarjev in prodajalcev orožja.

Tehnološki nacionalizem na fronti s Kitajsko se še zaostruje

If you want to gauge the state of relations between Beijing and Washington at year’s end, look at Chinese technology stocks.

Hong Kong’s Hang Seng Tech Index had a wild ride today, heading for the lowest close since its launch in 2020 before rallying. It’s still down 30% this year. That followed a third consecutive day of declines for shares of Chinese companies listed in the U.S., many of which are tech stocks.

The reason for the volatility is simple: renewed friction between the U.S. and China along the key fault-line of technology.

Key Reading

-

- Biden Team Mulls New Clampdown on China’s Largest Chipmaker

- China Health-Care, Tech Stocks Fall on U.S. Sanctions Escalation

- Japan Approves $6.8 Billion Boost for Domestic Chip Industry

- TSMC in Early-Stage Contact With Germany About Potential Plant

- The World Is Dangerously Dependent on Taiwan for Semiconductors

Ali nas mora skrbeti inflacija?

Moje včerajšnje predavanje o inflaciji in dilemah ekonomske politike na 5. Kongresu Slovenskega inštituta za revizijo. Izpostavljena je ključna dilema, ali naj glede na trende porasta inflacije centralne banke reagirajo hitro z zaostritvijo monetarne politike (z dvigom obrestnih mer, zaostritvijo kreditnih pogojev, zmanjšanjem likvidnosti) ali ostanejo potrpežljive. Če reagirajo prehitro in se izkaže, da so bili inflacijski pritiski le prehodne narave, bodo centralne banke po nepotrebnem ogrozile okrevanje po pandemiji. Odzivi glavnih treh centralnih bank so skladni z njihovo presojo problema inflacije na njihovem monetarnem področju, kjer so specifične tako razmere kot struktura inflacije:

- Bank of England, prenehanje odkupov obveznic in dvig vodilne obrestne mere iz 0.1% na 0.25%,

- Federal Reserve: napoved postopnega zmanjševanja odkupov obveznic do izteka v marcu 2022 in napoved možnih treh dvigov obrestne mere v 2022,

- ECB: napoved postopnega zmanjševanja odkupov obveznic do izteka v marcu 2022 (ko bi se program PEPP, vreden 1,850 milijard evrov, že itak iztekel), vendar napoved dviga odkupov v programu APP; brez napovedi možnosti dviga obrestnih mer pred letom 2023.

Smashing Pumpkins – Cherub Rock

Se še spomnite, kakšen hit je bila ta pesem (enih sto let nazaj)? Vstopnica v svet Billyja Corgana via Siamese dreams, enega najboljših albumov zadnjih desetletij. Prvo leto moje zaposlitve in sem si končno lahko privoščil kupiti en Hi-fi, in ta plošček se je v njem (ob prvencu Radiohead, Nirvaninem Nevermind itd.) ogromno vrtel.

Moja muzika!

You must be logged in to post a comment.