Celoten svet se sooča z grozečimi nevarnostmi podnebnih sprememb. Dodatno k temu pa se Evropska unija sooča še z velikim razvojnim zaostajanjem za ZDA, tehnološko pa tudi za Kitajsko. Oboje, boj za omejitev podnebnih sprememb in tekma za tehnološko konkurenčnost, zahtevata povečane investicije EU držav. Nasproti pa jim stoji izjemno togo fiskalno pravilo.

Prvi razlog za zaostajanje je evrska kriza, ki je članice evro območja niso uspele razrešiti. Drugi razlog pa je uvedba Fiskalnega pakta iz začetka leta 2012, katerega namen je bil ozdraviti finance evrskih držav po finančni krizi, vendar jih je zaradi svoje nerazumne restriktivnosti še globlje pahnil v stagnacijo. In če ne bi bilo Maria Draghija na čelu ECB, najprej julija 2012 z izjavo »whatever it takes« in nato marca 2015 z lansiranjem programa odkupovanja državnih obveznic, ki je sprostil fiskalni pritisk na šibkejše evrske države, bi se gospodarska stagnacija zavlekla do začetka epidemije.

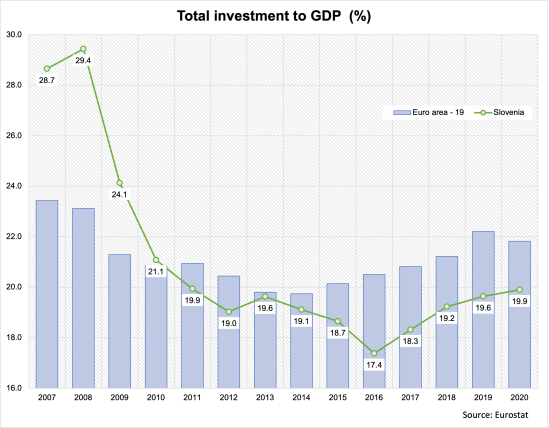

V prejšnjem desetletju so zaradi tega vse evrske države močno zmanjšale investicije kot delež v BDP. Tudi države, ki so imele zdrave javne finance in dovolj manevrskega prostora. Voditeljem EU in Evropske komisije je na oči padla računovodska siva mrena fiskalne konsolidacije, v kateri pa so pozabili na ključne zadeve – gospodarsko rast, delovna mesta, rast blaginje, tehnološki razvoj in podnebne spremembe.

Nadaljujte z branjem→

You must be logged in to post a comment.