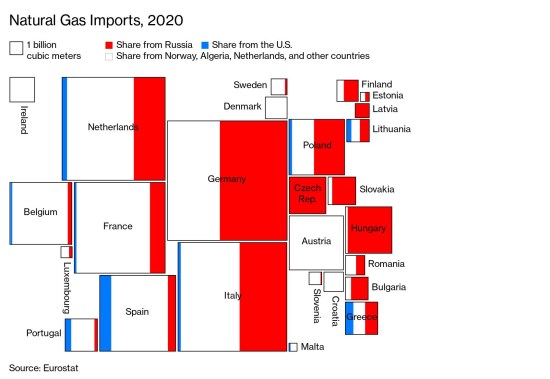

Tudi (najbolj konzervativni) Nemci, kot je Hans-Werner Sinn, spoznavajo, kako zelo ga je Nemčija pokronala v svoji energetski politiki. Zapiranje nukleark s stabilno proizvodnjo in njihovo nadomeščanje s plinsko-parnimi elektrarnimi z nekaj 10-krat večjim negativnim ogljičnim odtisom, da bi zagotovili manjkajočo energijo v jesenskih in zimskih mesecih, ko ni dovolj sonca ter za regulacijo sistema, je pač slaboumno. Ob tem pa subvencioniranje gradnje solarnih in vetrnih elektrarn prek dvakrat višje cene energije za gospodinjstva sodi v isto kategorijo. Bolj kot je Nemčija gradila nove in nove solarne in vetrne elektrarne, bolj kot je nemško krajino in Severno morje spreminjala v polja vetrnic, da bi zmanjšala odvisnost od fosilnih goriv, tem bolj odvisna je postajala od njih. Hkrati pa postala odvisna še od Rusije, od koder dobi 55% vsega plina. Z izgubo energetske suverenosti je Nemčija s tem izgubila še politično suverenost. O slednjem sem pisal ob začetku ruske invazije na Ukrajino.

Od te katastrofalne nemške energetske politike sta najbolj profitirali Avstrija in Rusija. Avstrija, ker je ob sončnih dneh, ko so nemške solarne elektrarne proizvajale viške, ki jih ni bilo mogoče uporabiti ali shraniti, te viške nemške električne energije kupovala po nizkih ali negativnih cenah in z njimi podnevi načrpala vodo v višinske bazene (de facto baterije) ter jo uporabila v nočnih urah ali ob manjkih energije prek črpalnih hidro elektrarn za proizvodnjo potrebne električne energije. Rusija pa seveda, ker je bogato služila z nemško trapasto politiko, hkrati pa si Nemčijo še strateško pokorila.

Sedanja nemška razmišljanja, kako se v petih letih izvleči iz ruske energetske zanke, tudi spadajo v kategorijo slaboumne kratkovidnosti. Nadomeščanje nabav plina iz Rusije z nabavami v Libiji, Katarju ali ZDA, niti za ped ne rešuje (1) ne nemške odvisnosti od uvoženega plina, (2) ne njene odvisnosti od fosilnih virov energije in (3) ne njene energetske avtonomnosti in s tem politične suverenosti. Namesto tega bi morala Nemčija ohraniti 3 obstoječe in ponovno reaktivirati 14 zaprtih jedrskih elektrarn ter narediti načrt za pospešeno gradnjo novih. Vsaka država potrebuje kombinacijo izdatnih stabilnih virov energije (kjer so jedrske elektrarne iz okoljskega vidika seveda neprimerno bolj sprejemljive od elektrarn na premog ali plin), obnovljivih virov energije (hidro, solarne, vetrne, delno biomasa in geotermalna), sistemov za shranjevanje viškov energije (baterije, ČHE, elektroliza) ter energetskih virov za regulacijo sistema in za sistemske rezerve (tukaj plinsko-parne elektrarne najbolje odigrajo to vlogo). Prav tako mora vsaka država zagotoviti svojo energetsko avtonomnost, s čimer postane odporna na šoke – naravne in politične.

Politiki, ki v 21. stoletju tega ne razumejo, ne bi smeli priti blizu možnosti odločanja o prihodnosti države.

Nadaljujte z branjem→

You must be logged in to post a comment.