Politične stranke v predvolilnih soočenjih pavšalno predstavljajo svoje obljube oziroma ukrepe. Tudi in predvsem na področju zdravstva, kjer sta glavni obljubi skrajšanje čakalnih vrst ter ukinitev dopolnilnega zdravstvenega zavarovanja (DZZ). Pri tem je indikativno, da njihove obljube niso utemeljene na resni analitični osnovi oziroma da se stranke sploh ne zavedajo, kakšne učinke posamezni ukrepi prinesejo. Eter sicer prenese pavšalno obljubo, da bomo “čakalne vrste skrajšali s povečanjem sredstev za zdravstvo in v ta namen namenili sredstva iz ukinjenega DZZ”, toda vsebinsko je ta obljuba nesmiselna.

No, včeraj je bila na Ekonomski fakulteti zanimiva predstavitev študije z naslovom “Ekonomski in socialni učinki ukinitve dopolnilnega zdravstvenega zavarovanja“, ki jo je nato spremljala diskusija (okrogla miza) z nekaterimi najbolj uglednimi ekonomist/kami s področja ekonomike zdravstva (Petra Došenovič Bonča, Maks Tajnikar, Aleš Ahčan, Črt Kostevc) na temo izzivov financiranja javnega zdravstva v Sloveniji. Študija je analizirala 8 različnih variant ne ukinitve (kajti brez DZZ v zdravstveni blagajni zmanjka za 570 mio evrov), pač pa spremembe financiranja DZZ, in sicer od povečanja ene ali obeh prispevnih stopenj za zdravstveno zavarovanje (ZZ), izvzema prispevka za ZZ iz olajšave za dohodnino, dviga dohodninskih stopenj do dviga obeh stopenj DDV (z vsemi bi kompenzirali izpad sredstev, če bi sedanje prostovoljno DZZ spremenili v obvezno ali ga nadomestili z drugimi davščinami). Analiza je pokazala, da ima način spremembe financiranja DZZ velike redistributivne učinke. Prinaša sicer veliko razbremenitev upokojencev (do okrog 220 mio evrov), vendar pa breme plačevanja izpadlega prispevka za zdravstvo (v odvisnosti od variante) prevzamejo delodajalci (povečanje stroškov za 265 do 392 mio evrov), država (povečanje izdatkov / zmanjšanje prihodkov med 150 in 236 mio evrov) in zaposleni (izgube dohodkov v višini 74 do 224 mio evrov). Torej, če razbremenimo upokojence plačila DZZ, morajo ta izpad pokriti drugi subjekti, hkrati se povečajo izdatki države (za zaposlene v javnem sektorju). Ko se torej govori o “ukinitvi DZZ”, je treba imeti tudi odgovor, komu in na kakšen način se bo pobralo teh izpadlih 570 mio evrov. (Spodaj je executive povzetek študije, če koga zanima.)

Kasnejša okrogla miza s strokovnjaki s področja ekonomike zdravstva je pokazala, da ni preprostih rešitev za sedanje izzive v zdravstvu. Čakalnih vrst v zdravstvu ni mogoče odpraviti zgolj s povečanjem sredstev za zdravstvo, pač pa s sistemskimi spremembami, kot so reorganizacija zdravstva, boljši nadzor financerja (ZZZS, zavarovalnice) nad izvajanjem in kvaliteto zdravstvenih storitev. Glavna rak rana je slab nadzor ZZZS nad tem, kaj sploh in po kateri kakovosti financira. Učinkovitost javnega zdravstvenega sistema je mogoče izboljšati zgolj s temeljito reorganizacijo (ukinitev določenih splošnih bolnic, regionalna specializacija bolnic, drugačno financiranje primarnega zdravstva, večja avtonomija zdravstvenih zavodov s preoblikovanjem v gospodarske družbe itd.). Povišane izdatke za zdravstvo v prihodnjih letih in desetletjih zaradi demografskih sprememb, financiranja dolgotrajne oskrbe in tehnoloških sprememb (dvig iz sedanjih 8.5 na 12% BDP oziroma za okrog 1.8 milijard evrov) pa bo treba zagotoviti predvsem z večjo obdavčitvijo premoženja (od nepremičnih do kapitalskih dobičkov) ter posebnimi davki (na nezdravo prehranjevanje oziroma nezdrave načine življenja). Potreben je resen pristop k reformi financiranja zdravstva, da bo sistem financiranja vzdržen in da bo zagotavljal solidarnost, dostopnost, univerzalnost in kvaliteto zdravstvenih storitev.

Povzetek študije

Učinki drugačnega zbiranja sredstev za DZZ na glavne subjekte

V namen analize ekonomskih in socialnih učinkov različnih variant nadomestitve izpadlih sredstev v primeru ukinitve DZZ je bilo oblikovanih osem variant, po katerih bi obstoječi prispevek za DZZ, ki ga v enotni višini plačujejo vsi zavarovanci, nadomestili s povečanjem prispevnih stopnje za zdravstveno zavarovanje (na strani delojemalcev in/ali delodajalcev), odstotkov dohodnine, pri čemer bi del bremena prevzel tudi proračun (odvisno od izbrane variante) ali dviga stopenj DDV. Analizirane so naslednje variante:

1. Sprememba obeh prispevnih stopenj za ZZ

2. Sprememba prispevne stopnje na plače (v breme podjetij)

3. Spremembe prispevne stopnje iz plač (v breme zaposlenih)

4a. Spremembe dohodninske lestvice v višini izpada DZZ v celoti

4b. Izločitev prispevkov za ZZ iz olajšave za dohodnino plus povečanje 1. razreda dohodninske lestvice

5a. Izločitev prispevkov za ZZ iz olajšave za dohodnino (DZZ za upokojence krije proračun)

5b. Izločitev prispevkov za ZZ iz olajšave za dohodnino plus prispevek upokojencev

6. Nadomestilo vplačevanja premije za DZZ s povišanjem stopenj DDV

Pri tem smo zasledovali cilj, da na osnovi podatkov za leto 2021 s spremembami obdavčitev zberemo okoli 570 milijonov evrov, torej znesek, ki so ga v letu 2020 zdravstvu izplačale zasebne zdravstvene zavarovalnice. Posamezne stopnje smo torej povečali za toliko, da bi se prilivi v javne blagajne povečali za navedeni znesek.

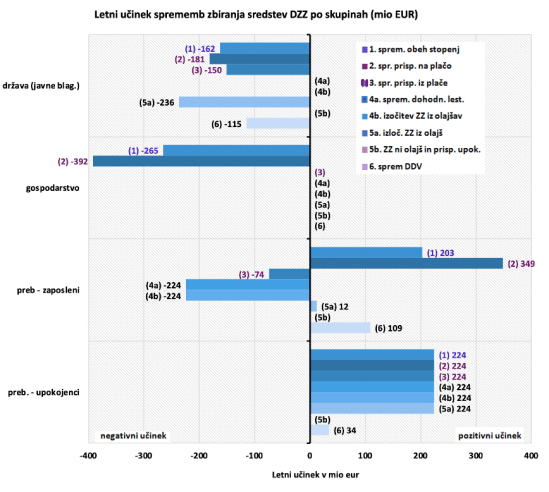

Po prvi varianti predpostavljamo, da bi povišali obe prispevni stopnji za zdravstvo, iz plače za 1 odstotno točko, na plačo pa za 1,9 odstotne točke, da bi s tem povečali vplačila OZZ za 573 milijonov evrov. ZZZS bi tako pridobil 573 milijonov evrov dodatnega prispevka in s tem nadomestil izpad prilivov DZZ od zasebnih zavarovalnic. Ima pa ta varianta precejšen vpliv na proračunsko sliko. Zaradi povečanja tudi prispevne stopnje na plače se povečajo stroški podjetniškega sektorja in sorazmerno zniža celotni dobiček oz. poveča izguba, zaradi česar bi se zmanjšali prilivi davka na dohodek pravnih oseb (za okrog 32 milijonov evrov). Drug pomemben vpliv na položaj proračuna pa je tudi povečanje plač v celotnem javnem sektorju zaradi dviga prispevne stopnje na bruto plače. Skupni izpad proračuna ob spremembi prispevnih stopenj po varianti 1 bi bil torej okoli 163 milijonov evrov.

Skupni učinki prve variante so:

-

- bilanca države bi izkazala za 163 milijonov več izdatkov,

- gospodarstvo bi bilo dodatno obremenjeno okoli 265 milijonov evrov (preko višjih stroškov plač znižano za nekaj nižje plačilo davka na dobiček),

- prebivalstvo pa bi bilo na boljšem za 427 milijonov evrov,

- upokojenci bi “privarčevali” celotno vrednost današnje plačevanja premije za DZZ (224 milijone evrov), zaposleni pa bi imeli sicer nekoliko nižje plače kot celota, a bi bilo to znižanje za 203 milijone nižje kot pa danes plačujejo za DZZ.

Po obeh variantah s spremembo samo prispevne stopnje na plače ali iz plač je položaj ZZZS nevtralen. Bistveno večje pa so razlike za proračun, podjetja in prebivalstvo. Če se poveča samo stopnja prispevka za ZZ na plačo (varianta 2), se položaj prebivalstva izboljša za 573 milijonov evrov. Ta sredstva pa bi zagotovil podjetniški sektor preko višjih stroškov plač, zaradi česar bi plačal tudi manj davka na dobiček in neto učinek bi bil negativnih 392 milijona evrov. Za razliko pa bi bil močno obremenjen tudi proračun, tako preko izpada davka na dobiček in še več preko višjih stroškov zaposlenih v javnem sektorju. Ta opcija bi pomembno prerazporedila dohodek v celotnem gospodarstvu in bi se odrazila tudi v določenih negativnih gibanjih (poslabšan položaj gospodarstva), čeprav pa bi pozitivno vplivala na višje dohodke prebivalstva in njihovo potrošnjo.

Slika P1: Finančni učinek sprememb na posamezno skupino v družbi, v mio evrov

V primeru variante 3 (poveča se samo prispevek iz plač) neposrednega učinka na gospodarstvo ni, verjetno pa bi se soočili s pritiskom na dvig plač. Neto plače bi bile namreč v povprečju za 3,4 % nižje. To znižanje bi zaposleni (kot seštevek neto plač) v večji meri nadomestili s tem, da ne bi bilo več potrebno plačevati prispevka za DZZ. Finančni učinek na zaposlene bi bil skupaj le 74 milijonov evrov. Močan vpliv bi imela ta varianta na proračun, saj bi se zaradi višjega plačila prispevkov iz plač, znižala osnova za dohodnino in tudi priliv iz tega (za okrog 150 milijonov evrov). Omenjeni izpad za proračun ter tudi pri zaposlenih, bi se tudi v tej varianti odrazil v boljšem položaju upokojencev. Seveda pa je možno vsako varianto dodatno kombinirati tudi s tem, da izpad DZZ od upokojencev pokrijejo le-ti sami z odtegljajem pri pokojnini.

Varianta 3 torej predvideva pokrivanja celotnega izpada DZZ (za zaposlene in upokojence) preko višje prispevne stopnje samo pri zaposlenih. Ker se potem zniža tudi dohodnina, velik del izpada oz. ugodnosti, ki jih dobijo preko takšnega načina upokojenci, pokrije v bistvu proračun preko nižjega priliva dohodnine.

Po obeh variantah 4 pa bi namesto prispevkov povečali plačilo dohodnine zaposlenih, kar pa bi še bolj zaostrilo razmere, opisane pri varianti 3. Neto plače bi bile še nižje (skoraj za 5 %) in to ne glede na to, kateri način izračuna dohodnine bi uporabili (varianto 4a ali 4b). V tem primeru bi ves izpad plačila DZZ upokojencev pokrivali zaposleni, kar je verjetno težje sprejemljivo.

V variantah 5 pa je tudi predvideno, da se poveča plačilo dohodnine, le da na način izločanja zdravstvenega prispevka iz olajšav pri dohodnini (isti učinek bi lahko dosegli tudi z drugačno dohodninsko lestvico). Razlika variante 5 glede na 4 pa je v tem, da se dohodnina dviguje samo toliko, da zaposleni nadomestijo izpad plačila “svojega” izdatka za DZZ. Po varianti 4. so namreč pokrivali tudi izpad plačevanja DZZ s strani upokojencev. Smo pa tudi v tej varianti predvideli dve “podvarianti” in sicer bi po eni izpad DZZ upokojencev neposredno kril proračun (5a), po drugi varianti pa bi prenehanje plačevanja premij DZZ upokojenci nadomestili z odtegljajem pri pokojnini. Predvideno je torej, da upokojenci kot celota vplačajo podoben znesek kot ga danes plačujejo zasebnim zdravstvenim zavarovalnicam, le da bi bila distribucija po zavarovancih drugačna od današnje (da bi plačevali premijo sorazmerno s pokojnino in ne v enakem mesečnem znesku vsi zavarovanci).

Po varianti 6 bi z dvigom obeh stopenj DDV v proračun priteklo dodatnih 573 mio evrov, ki bi jih v celoti namenil kot dodatni vir ZZZS za plačilo zdravstvenih storitev. Ob tem pa ocenjujemo, da država pri plačevanju DDV na svojo porabo (izdatki za blago in storitve ter investicije) vplača približno petino vsega zbranega DDV. Dodatno se po oceni tudi iz drugih virov zbere okoli 5 %. Zaradi navedenih učinkov ocenjujemo, da bi zaposleni in upokojenci skupaj plačali manj dodatnega DDV (po oceni okoli 140 milijonov evrov). To pomeni, da bi se po tej varianti zaposlenim in upokojencem zmanjšalo finančno breme glede na dosedanji sistem, to razliko pa bi pokrila država prek višjih stroškov za DDV.

Osnovno izhodišče sprememb, torej prenehanje vplačevanja DZZ ter nadomestilo teh sredstev z zbiranjem drugih virov, zagotavlja, da bo obseg sredstev za zdravstvo ostal nespremenjen. Eno ključnih odločitev pri izbiri najbolj optimalne variante je vsekakor, kako bomo zagotavljali izpad plačevanja premij s strani upokojencev. Vsekakor variante, po katerih bi to plačilo nadomestili z dodatnim obremenjevanjem zaposlenih ali podjetij, najbrž niso sprejemljive (variante 4 in tudi 3). Zaradi tega bo verjetno nujna odločitev, da izpadli prispevek plačila premij DZZ upokojencev nadomesti proračun (varianta 5a., deloma tudi 1. in 2.) ali pa upokojenci sami preko drugačnega načina zbiranja (varianta 5b). Seveda pa to pomeni potreben dvig drugih davkov, denimo DDV, trošarin ali uvedbo drugih posebnih dajatev.

Pri zaposlenih pa je predvsem odprto, v kakšni meri bi del dosedanjega bremena pokrilo tudi gospodarstvo s povečano davčno obremenitvijo. Varianta 1. in 2. precejšen del bremena prenašata na gospodarstvo in tudi pri teh dveh variantah je seveda možno, da se obremenitev gospodarstva zniža in da večji del bremena prevzamejo zaposleni in upokojenci, le da bi se breme plačevanja prispevkov v večji meri preneslo na bolje plačane osebe. To so seveda dodatne variante, ki jih v tej analizi ne obravnavamo. Prikazani izračuni pa omogočajo iskanje tudi vmesnih opcij med navedenimi variantami.

Narodnogospodarski učinki drugačnega zbiranja sredstev za DZZ

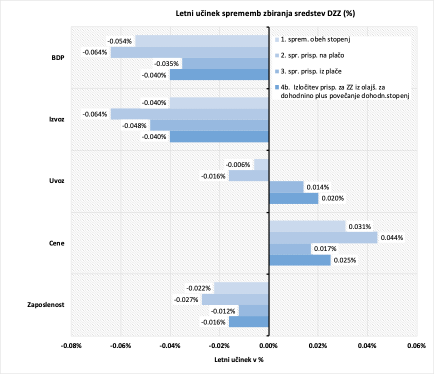

Z makroekonmskim modelom za Slovenijo so bili simulirani učinki sprememb financiranja zdravstvenega sistema v primeru, če zaradi ukinitve DZZ pride do dviga prispevnih in dohodninskih stopenj. Ocenjeni so bili učinki na BDP, izvozno konkurenčnost (spremembo izvoza in uvoza), raven cen in zaposlenost.

Makroekonomske simulacije kažejo, da bi po vseh štirih scenarijih sprememba financiranja zdravstvenega zavarovanja zaradi ukinitve DZZ imela negativen učinek na BDP, in sicer na letni ravni med -0,035% in -0,064%. Glede na podatke iz 2020, bi to pomenilo, da bi negativni učinki omenjenih scenarijev na BDP na letni ravni v povprečju privedli do zmanjšanja BDP za 16 do 30 mio evrov.

Najizrazitejši padec je predviden po 2. scenariju, ko bi celotno breme financiranja DZZ nosila podjetja zaradi povečanja prispevne stopnje na plače. V tem primeru bi sicer gospodinjstva nekoliko pridobila, kar bi povečalo njihovo potrošnjo in varčevanje, vendar pa to povečanje ne bi odtehtalo primanjkljaja tako državne potrošnje kot tudi potrošnje podjetij.

Po vseh štirih scenarijih bi tudi prišlo do zmanjšanja izvozne konkurenčnosti, in sicer bi se na letni ravni izvoz zmanjšal za 0,04% do 0,064%. Najbolj negativen učinek bi se zgodil v primeru 2. variante, ko bi večino bremena spremembe financiranja prevzelo gospodarstvo prek povečanja prispevne stopnje za zdravstvo na plače.

Slika P2: Makroekonomski učinek sprememb financiranja DZZ na posamezne indikatorje, letni učinki v %

Višje obremenitve plač s prenosom bremena financiranja DZZ na dvig prispevnih stopenj za zdravstvo bi po vseh navedenih scenarijih privedle do rahlega porast ravni cen (inflacije). Predvidoma bi bil dvig cen najvišji po scenariju 2, ki predpostavlja dvig prispevne stopnje na plače, torej v breme delodajalcev (+0,044%), najnižji pa po 3. scenariju, ki predvideva spremembo prispevne stopnje za zdravstveno zavarovanje v breme plač zaposlenih (+0,017%). Opazno je, da bi bil rast cen nekoliko izrazitejša po prvih dveh scenarijih, ki predvidevata tudi sočasno nižanje gospodarske aktivnosti. Hkrati torej deluje tako cenovni pritisk višjih plač kot tudi krčenje gospodarske aktivnosti.

Po vseh štirih scenarijih naj bi prišlo tudi do padca števila zaposlenih, in sicer v razponu med 0,12% in 0,27%. To bi pomenilo, da bi se, ob zmanjšanju števila zaposlenih pri zasebnih zavarovalnicah, ki ponujajo DZZ (okrog 540 zaposlenih), število zaposlenih oseb na ravni narodnega gospodarstva lahko dodatno zmanjšalo v razponu med 1.000 in 2.300. Najbolj negativen učinek je spet zaznan pri drugem scenariju, ki predvideva dvig prispevne stopnje na plače, torej v breme delodajalcev. Po tem scenariju bi se število zaposlenih zaradi spremembe načina financiranja zdravstvenega zavarovanja lahko dodatno zmanjšalo za okrog 2.300.

Vir: Črt Kostevc, CPOEF

(Naročnik študije: Vzajemna d.v.z.)

Jokajo zaradi 0,04% zmanjšanega izvoza. Kaj pa upokojenci, ki za dopolnilno zavarovanje namenijo do 12.3% svoje pokojnine?

Sramota od prispevka!

(Naročnik študije: Vzajemna d.v.z.)

Všeč mi jeVšeč mi je

Tukaj ste zgrešili poanto. Študija se ne opredeljuje do tega ali je DZZ treba ukiniti (spremeniti) ali ne, pač pa samo preučuje različne variante preoblikovanja načina plačevanja DZZ ter kdo bo nadomestil izpad 570 mio evrov. Študija je glede tega povsem nevtralna in zelo korektna.

Gre za izračune, ki jih stranke in politične koalicije morajo poznati, da se lahko odločijo za optimalno varianto. Najbolj butasto se je odločati in nekaj zagovarjati brez analitičnih podlag in izračunov.

Všeč mi jeVšeč mi je

Študija je plačana s strani Vzajemne. Že to dejstvo pove nekaj o njeni nevtralnosti in pojasni zakaj se recimo ne izpostavi razlike med pobranimi premijami in prilivi v ZZZS. Odločevalce strašijo pred izgubo delovnih mest, brez, da bi dodali, da bo nekaj delovnih mest tudi ustvarjenih. Ne problematizira, da se porabi okrog 50 milijonov letno za obratovanje teh zavarovalnic, kar je mimogrede več kar znašajo celotni odhodki za delo ZZZS (toliko o učinkovitosti).

Pravi namen te lobistične študije je, da bodo zagovorniki ohranitve dopolnilnega zavarovanja lahko rekli, da bo ob ukinitvi prišlo do padca BDP in izvoza, do padca zaposlenosti, za povrh pa še do inflacije.

Najbolj butasto se je odločati o ukinitvi nečesa na podlagi “kupljenih” analitičnih podlag in izračunov.

Všeč mi jeVšeč mi je

Tale študija spominja na tisto pred leti, ko so primorski ekonomisti izračunavali, kako poviševanje minimalne plače povečuje brezposelnost. Učinki so reda velikosti ppm, kar je daleč pod statistično napako.

V glavnem ideologija.

Všeč mi jeVšeč mi je