Sedanje povišane stopnje inflacije mnogi vidijo kot znak, da je napočilo obdobje konca nenaravno nizkih obrestnih mer. Na žalost (ali na srečo) temu ni tako. Spodaj je daljša razlaga s strani Paula Krugmana. Zelo preprosto rečeno, nizke obrestne mere so posledica nizke gospodarske rasti, slednja pa je posledica nizke rasti produktivnosti in nizke rasti prebivalstva. Sekularna stagnacija. Japonska je v stanju nizkih obrestnih mer zaradi sekularne stagnacije že tri desetletja in tudi sedanje pomanjkanje inputov in energentov je ni zdramilo iz spanja Trnuljčice – inflacija in obrestne mere ostajajo nizke. Glavni krivec je stagnacija prebivalstva, kar (ob zmerni rasti produktivnosti) vodi k temu, da je potrebno proizvajati manj dobrin in da je zato manj donosnih priložnosti za naložbe. Nizkim donosom sledijo tudi nizke obrestne mere.

In razvite države postajajo glede demografije vse bolj podobne Japonski. Ko bo konec tega ponudbenega šoka, sledi vrnitev v stanje zgodnje sekularne stagnacije. Razen, če se spomnimo načina, kako dramatično spodbuditi nataliteto ali imigracije.

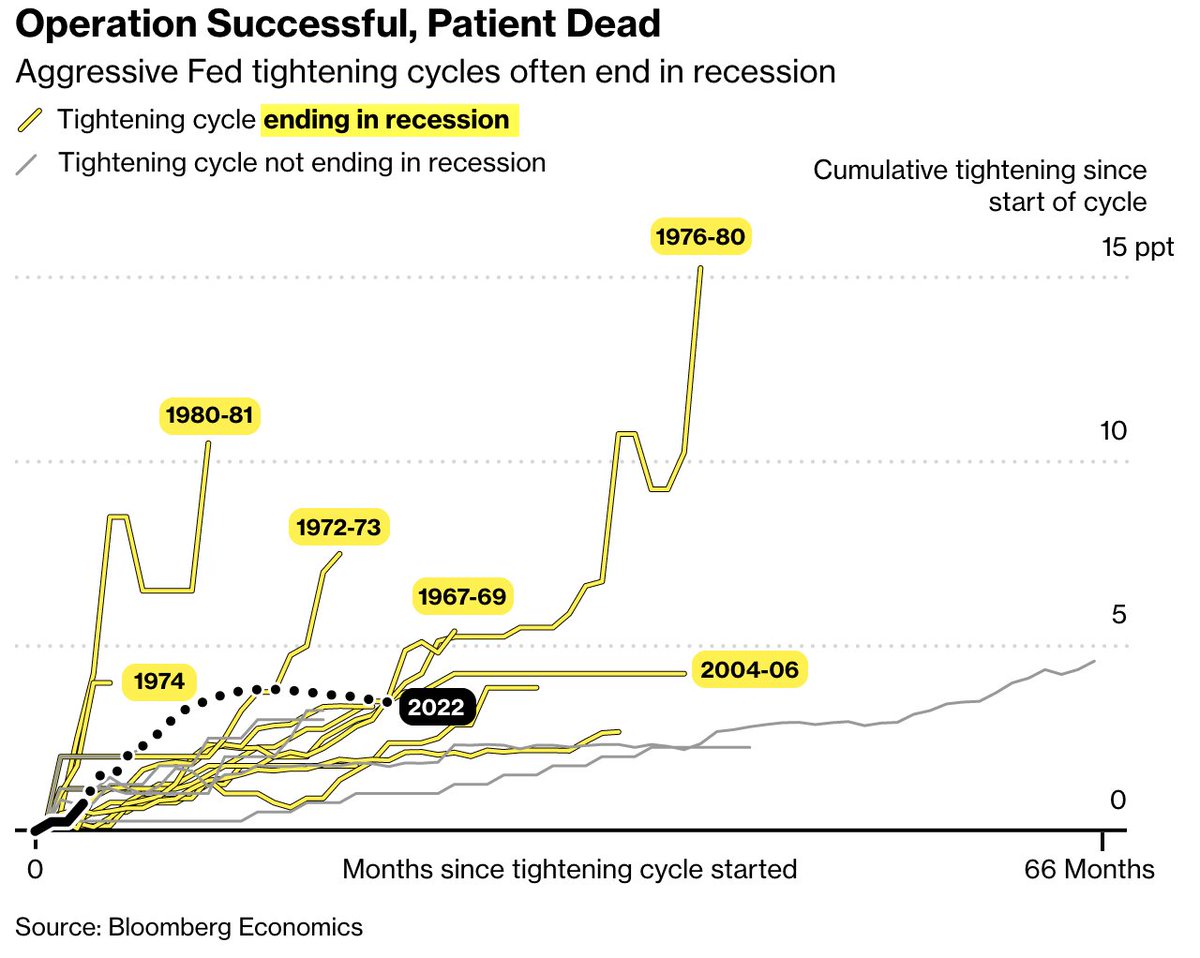

Interest rates are up. Stocks, especially glamour stocks, like Tesla, are down. And the crypto crash has been truly epic. What’s going on?

Well, many people I read have been offering an overarching narrative that runs something like this: For the past 10 or maybe even 20 years the Fed has kept interest rates artificially low. These low rates inflated bubbles everywhere, as investors desperately looked for something that would yield a decent rate of return. And now the era of cheap money is over, and nothing will be the same.

You can see this narrative’s appeal; it ties everything up into a single story. Yet to paraphrase H.L. Mencken, there is always a well-known explanation for every economic problem — neat, plausible and wrong. No, interest rates weren’t artificially low; no, they didn’t cause the bubbles; no, the era of cheap money probably isn’t over.

You must be logged in to post a comment.