Jože P. Damijan in Bine Kordež

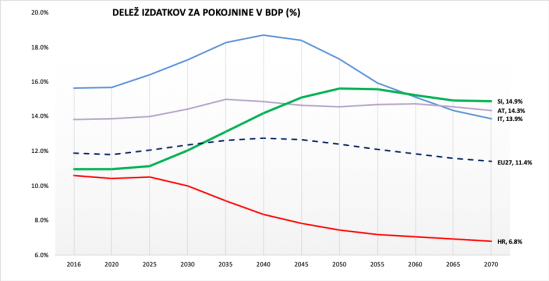

Poročilo Evropske komisije (“The 2018 Ageing report“) prinaša za Slovenijo dramatično črno sliko prihodnosti. Poročilo Evropske komisije napoveduje, da naj bi se do leta 2070 delež izdatkov za pokojnine v BDP v Sloveniji povečal iz sedanjih 10,9% na 14,9 % BDP, kar bo največ med vsemi članicami EU. Drugače rečeno, med vsemi državami EU bodo Slovenijo upokojenci najbolj ogrožali. Toda je realnost res tako črna, kot nam jo napovedujejo ali gre spet za igro številk, zamešanih v čorbo katastrofičnih razmer?

Vsekakor ni nobenega dvoma, da bodo stroški starajočega prebivalstva v naslednjih letih in desetletjih v Sloveniji naraščali. Po vseh projekcijah se bo povečeval delež starejših prebivalcev (nad 65 let starosti), enako pa tudi razmerje med starejšo in delovno aktivno populacijo. Na drugi strani pa imamo danes v Sloveniji eno najnižjih stopenj zaposlitve starejših ljudi. Povprečna stopnja zaposlenosti v starostnem razredu 60-64 let je bila v Sloveniji 20,3 % (2017), povprečje EU je znašalo 42 %, na Švedskem skoraj 70 %. Podobna razmerja so tudi pri zaposlenosti v starostnem razredu 65-69 let (Slovenija 7,3 %, Švedska 23 %), precej nižjo zaposlenost pa imamo tudi v razredu 55-59 let.

Ti podatki kažejo smer, kje so spremembe najbolj nujne in tudi upravičene. Predvsem bomo morali doseči večjo zaposlenost starejšega prebivalstva, tako z zakonskimi spremembami z določitvijo višje upokojitvene starosti, kot tudi s spreminjanjem miselnosti pri zaposlovanju in z oblikovanjem delovnih mest za starejše generacije. Odveč so strahovi, da bo potrebno delati do osemdesetega leta in podobno, nujno pa bo dvigniti upokojitveno starost na 67 in čez desetletja še za kako leto več.

You must be logged in to post a comment.