Lepe in mirne božične praznike vsem.

.

Pazite nase in svoje najbližje.

Lepe in mirne božične praznike vsem.

.

Pazite nase in svoje najbližje.

Branko Milanović je postavil odlično hipotezo, zakaj so zahodne države tako grdo pogrnile na celi črti glede zajezitve širjenja Covid-19 virusa v primerjavi z azijskimi državami. V isti sapi pa dodaja, da gre za mehko hipotezo, ki je empirično najbrž ni mogoče dokazati. Milanovićeva hipoteza je, da smo na Zahodu preprosto preveč nepotrpežljivi, saj se za razliko od prebivalcev azijskih držav nismo pripravljeni odpovedati našim temeljnim svoboščinam (omejitve gibanja, nadzor nad gibanjem, striktna uporaba zaščitnih ukrepov itd.).

Milanović predpostavlja, da gre za kulturne razlike med obema svetoma. Za razlike med zahodnim individualizmom in azijskom kolektivizmom. Za razlike med tem, da na Zahodu hočemo vse takoj in zdaj in se v ta namen čim manj stvarem odpovedati, medtem ko so Vzhodu pripravljeni potrpeti in dlje časa počasi graditi uspeh. Zato so se na Vzhodu bili pripravljeni brez javnega nasprotovanja podrediti trdim adminstrativnim omejitvam druženja in gibanja, medtem ko so vlade na Zahodu po prvem valu hitro odpravile omejitvene ukrepe, ko se je epidemija nekoliko umirila in nato v začetku drugega vala ob velikem nasprotovanju javnosti in gospodarstva sprejemale zelo polovičarske omejitvene ukrepe ter napovedale odpiranje za čas praznikov.

Kadar gre za tako velike kulturne razlike, je najbrž iluzorno pričakovati, da bomo nenadoma postali bolj potrpežljivi (čeprav bi bilo to smotrno), pač pa bomo raje gojili iluzije, da bo virus sam po sebi nekoč izginil in breme rešitve problema projicirali v tehnologijo (novo cepivo). No, tudi zato bo ta virus z nami kakšno leto dlje, kot bi bil, če bi bili bolj potrpežljivi in disciplinirani. Cena individualizma pač. Nadaljujte z branjem

Kljub vsemu tehnološkemu napredku smo še vedno samo ljudje. Bazične stvari, kot so grožnje za zdravje in pomanjkanje hitrih tehnoloških rešitev za aktualne probleme, se ne spremenijo.

Spodnja dva threada sta odlična. Prvi kaže nekdanji strah pred Japonsko (katere gospodarski čudež se je po finančni krizi iz 1991 sesul sam vase).

Adam Tooze, ekonomski zgodovinar in avtor knjige “Crashed: How a Decade of Financial Crises Changed the World“, je včeraj v Financial Timesu imel podobno poanto, kot jaz. In sicer, da v današnjih razmerah ne moremo pričakovati izbruha inflacije, ker pač denar iz centralnih bank ostaja v obliki depozitov poslovnih bank na centralnih bankah (tisti iz odkupovanja državnih obveznic pa je v balonih na kapitalskih trgih), s čimer pa ostajajo perpektive glede spodbujene gospodarske rasti dokaj mizerne.

Vendar Toozeja skrbi nekaj drugega, in sicer kako bomo odplačali te povečane dolgove držav, če jih – tako kot po drugi svetovni vojni – ne bo delno pojedla višja inflacija, delno pa višja gospodarska rast? Skrbi ga, da ne bi v neki točki sredi naslednjega leta po nareku Evropske komisije vlade spet začele s fiskalnimi konsolidacijami (s politikami varčevanja), ki so se v preteklem desetletju izkazale kot katastrofalne za okrevanje in stabilno rast.

Jaz situacije ne vidim tako črno, saj tokrat države novo izdan dolg (po letu 2015) dolgujejo večinoma same sebi (vlade dolgujejo centralnim bankam). In centralne banke lahko določijo, kako hitro – če sploh kdaj – se bo ta dolg poplačal. Drugi moment pa je, da so pred nami tako pereči problemi, kot so klimatske spremembe in staranje prebivalstva. Oba problema sta v bistvu priložnost za višjo in stabilno rast. Klimatske spremembe zahtevajo nove investicije v zelene (nizko ogljično intenzivne) proizvodne tehnologije, energetske vire in proizvode. To pa ob visokih investicijah prinaša povsem nove tehnološke rešitve in proizvode. Prav tako staranje prebivalstva prinaša povsem nove poslovne priložnosti (varovana stanovanja, dolgotrajna oskrba, bolj kompleksne zdravstvene storitve, industrija zabave za starejše itd.) in nove poslovne modele za ponudnike. Oboje prinaša gospodarsko rast, le da se težišče prenaša drugam.

Nekako imamo vsajeno v podzavest, da visoki davki zavirajo rast. Izvor te vgrajene informacije v kotiček možganov sega nazaj v drugo polovico 1970-ih, ko je plejada ameriških desničarskih gospodarskih združenj in think-tankov (Heritage Foundation, Hoover Institute, AEI in CSAB), ki so jih bogato sponzorirale ameriške korporacije, financirale številne ciljne raziskave o škodljivosti visokih davkov za rast oziroma o tem, da znižanje davkov ne vpliva na zmanjšanje davčnih prilivov. Še več, znižanje davkov na visoke dohodke in kapitalske dobičke naj bi povečalo zasebno varčevanje in investicije, to pa spodbudilo gospodarsko rast. To je bil začetek t.i. “ekonomike ponudbe“, ki jo je akademska ekonomska scena, ne glede na provenienco, ignorirala oziroma jo posmehljivo označila kot »woodoo economics«.

View original post 616 more words

Kam je izginila inflacija? Že več kot desetletje je ni. Po finančni krizi iz leta 2009 je v razvitih državah praktično izginila. Na Japonskem je izginila po njeni finančni krizi leta 1991. Pojavi se le še občasno zaradi nenadnih šokov v cenah energentov ali hrane. Vendar temeljna inflacija (brez cen energentov in hrane) ostaja daleč pod inflacijskim ciljem centralnih bank 2% letno. Kam je torej izginila inflacija?

Centralne banke širom razvitega sveta se trudijo preko vseh meja, da bi jo ustvarile. Vendar zaman. Japonska centralna banka je od leta 1997, ko je začela ekperimentirati s politiko kvantitativnega sproščanja, za oseminpolkrat (za 860%) povečala monetarno maso, indeks inflacije pa je danes le za 2% višji kot takrat. Podobna je izkušnja ZDA, V. Britanije in držav evroobmočja, ki so v zadnjem desetletju pred začetkom epidemije monetarno maso povečale za okrog petkrat, vendar se inflacija noče pojaviti. V evro območju se je temeljna inflacija zalepila na 1% letno.

Slike španske gripe, 1918-19

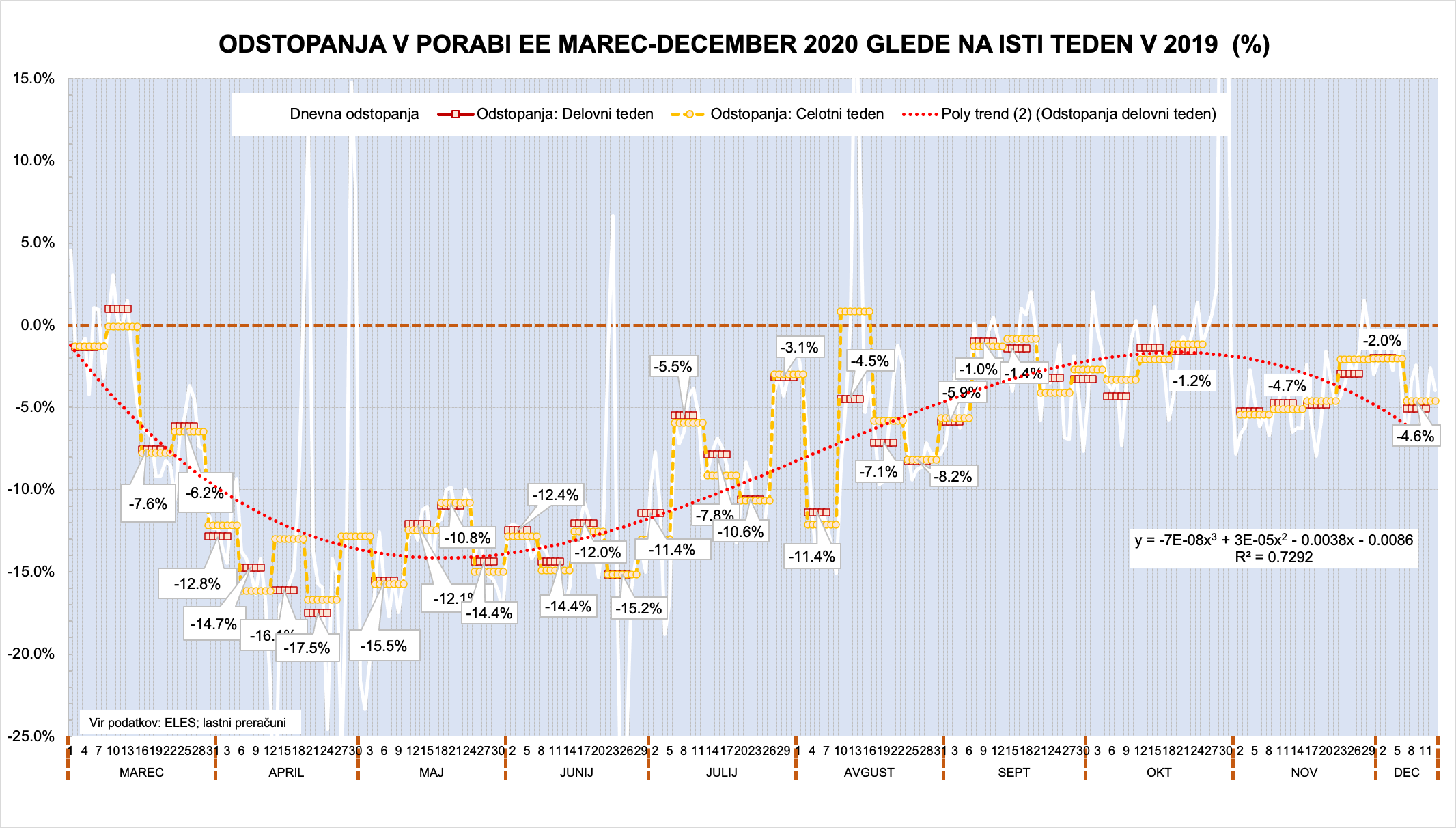

Podatki o porabi električne energije (EE) v realnem času ilustrirajo, kako se je okrevanje v obliki Nikejeve kljukice do sredine oktobra, ko je poraba EE za lansko v istem tednu zaostajala le še za 1%, po vnovičnem lockdownu sprevrglo v recesijo z dvojnim dnom (v obliki črke W). Dobra novica je le ta, da ima za razliko od pomladnih mesecev sedanji lockdown bistveno manj negativne ućinke na gospodarsko dejavnost. Med aprilom in sredino maja smo beležili padec porabe EE med tednom za 15% do 18%, tokrat pa je upad porabe EE manjši le za okrog 5%. Industrija in večina gospodarstva deluje na polnih obratih, problem so samo storitvene panoge, ki temeljijo na kontaktu s strankami, ki jih je vlada zaprla.

Glede na to, da je v prvih treh četrtletjih slovenski BDP upadel za 6% glede na isto obdobje lani, je mogoče za letošnje leto pričakovati skupen upad BDP za okrog 7% do 7.5%.

You must be logged in to post a comment.