Nekako imamo vsajeno v podzavest, da visoki davki zavirajo rast. Izvor te vgrajene informacije v kotiček možganov sega nazaj v drugo polovico 1970-ih, ko je plejada ameriških desničarskih gospodarskih združenj in think-tankov (Heritage Foundation, Hoover Institute, AEI in CSAB), ki so jih bogato sponzorirale ameriške korporacije, financirale številne ciljne raziskave o škodljivosti visokih davkov za rast oziroma o tem, da znižanje davkov ne vpliva na zmanjšanje davčnih prilivov. Še več, znižanje davkov na visoke dohodke in kapitalske dobičke naj bi povečalo zasebno varčevanje in investicije, to pa spodbudilo gospodarsko rast. To je bil začetek t.i. “ekonomike ponudbe“, ki jo je akademska ekonomska scena, ne glede na provenienco, ignorirala oziroma jo posmehljivo označila kot »woodoo economics«.

Nato so prišla 1980. leta, ko je predsednik ZDA postal Ronald Reagan, njegovi ekonomski svetovalci pa vodilni ljudje iz zgornjih združenj, ki jih je Greg Mankiw, sicer republikanec, v učbeniku ekonomije poimenoval kot “cranks and charlatans“. In glej no glej, v obdobju dveh Reaganovih mandatov se je zgornja mejna davčna stopnja na dohodke (torej na najvišje dohodke) najprej znižala z 69.1% na 50%, nato na 38.5%, v zadnjem letu Reaganovega mandata pa samo še na 28%.

In kakšne posledice je imelo to za proračun in gospodarsko rast? Tja, na proračun je ta davčna “woodoo” magija imela katastrofalen vpliv. Greg Mankiw: “Congress passes the cut in tax rates… but the tax cut did not cause tax revenue to rise… tax revenue fell… government began a long period of deficit spending… largest peacetime increase in the government debt in U.S. history.”

Kaj pa drugi del “woodoo ekonomike”? Je znižanje najvišjih stopenj dohodnine (za bogate) prineslo višje zasebno varčevanje, višje investicije in posledično višjo rast? Tja, tudi ne. Če konfrontirate napovedane učinke znižanja davčnih stopenj s trdimi podatki, se pokaže zelo klavrna slika.

Ameriški kongresni analitski urad (Congressional Research Service, CRS) je v letih 2011 in 2012 pripravil dve analizi (Gravelle & Marples, 2011, (nova verzija v 2014); Hungerford, 2012) povezav med višino davkov ter gospodarsko rastjo, varčevanjem, investicijami in neenakostjo. Na podlagi uporabe podatkov za obdobje 1945 – 2012 so precej jasno pokazali, da gre pri blagodejnem učinku znižanja davkov na gospodarstvu zgolj za lažen mit. Natančneje, dinamika najvišjih davčnih stopenj na dohodke in na kapitalske dobičke je

- (1) pozitivno povezana z gospodarsko rastjo (ob višjih davkih je tudi rast BDP višja),

- (2) ni korelirana z zasebnim varčevanjem (zaradi nižjih davkov bogati ne varčujejo nič več),

- (3) ni korelirana z zasebnimi investicijami (nižji davki ne spodbujajo investicij) in

- (4) je močno negativno povezana s stopnjo neenakosti (znižanje davkov je nadproporcionalno povečalo prihodke zgornjega 1% in močno povečalo neenakost).

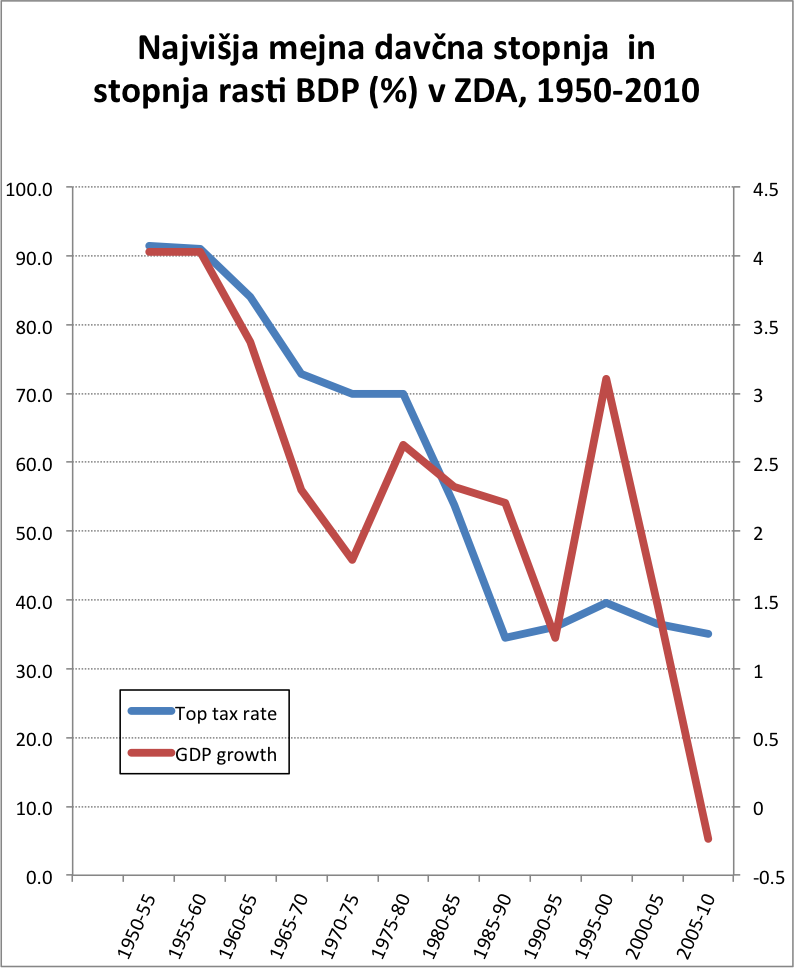

To pozitivno povezavo med gospodarsko rastjo in najvišjimi davčnimi stopnjami v ZDA, narejeno na istih podatkih, kot jih je uporabil CRS, si lahko ogledate tudi na spodnji sliki. Slika kaže, da je z zniževanjem zgornjih mejnih davčnih stopenj v zadnjih 60 letih v ZDA upadala tudi gospodarska rast.

(v sliki so prikazana 5-letna povprečja)

(v sliki so prikazana 5-letna povprečja)

Vir: CRS; Worldbank; lastni preračuni

Isto zadevo lahko vidite tudi na drugi način in sicer v obliki korelacije med rastjo in davčnimi stopnjami skozi čas: dinamika najvišjih davčnih stopenj in gospodarske rasti sta med seboj pozitivno povezani (v sliki je x-os obrnjena naokrog). Ali drugače rečeno, nižji davki tudi pomenijo nižjo gospodarsko rast. Povezava je seveda lahko tudi “spurios” (naključna.

(v sliki so prikazana 5-letna povprečja)

(v sliki so prikazana 5-letna povprečja)

Vir: CRS; Worldbank; lastni preračuni

Povsem podobne slike dobite tudi, če si narišete povezave med najvišjimi davčnimi stopnjami ter stopnjo zasebnega varčevanja ali stopnjo zasebnih investicij. Vendar vas ne bom s tem utrujal, poglejte si navedene študije (Gravelle & Marples, 2011, 2014; Hungerford, 2012).

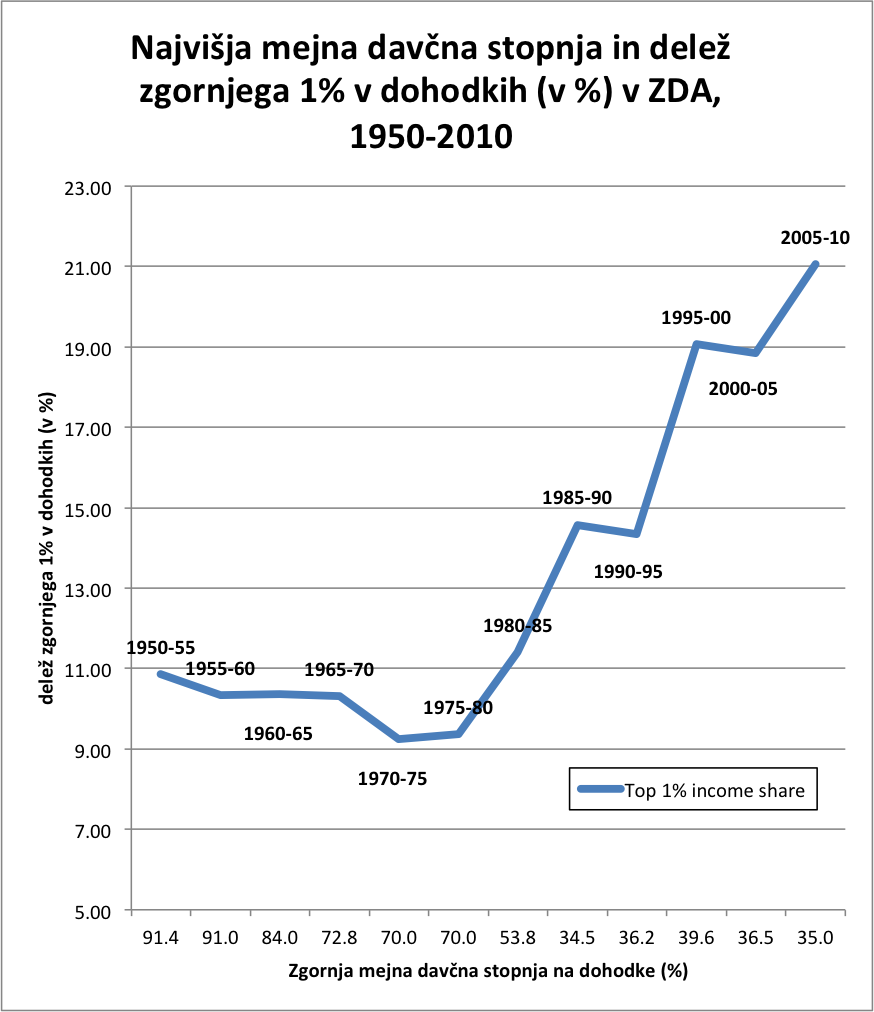

Pokazal bom le povezavo, ki je edino logična. In sicer, da je znižanje najvišjih davčnih stopenj na dohodke in na kapitalske dobičke prineslo pač učinek, kot ga teoretično mora – tisti z najvišjimi dohodki so močno pridobili in njihov delež v nacionalni delitvi dohodkov se je dramatično povečal (iz 8,9% v 1975 na 22.8% v 2006) (mimogrede, v sliki so prikazana 5-letna povprečja). Ali z drugimi besedami: močno se je povečala neenakost.

(v sliki so prikazana 5-letna povprečja)

(v sliki so prikazana 5-letna povprečja)

Vir: CRS; Piketty & Saez; lastni preračuni

Ste pričakovali kaj drugega?

No, več o tem in o domačem eksperimentu z znižanjem davčnih stopenj, o ideoloških razlogih v ozadju ter o tem, kdaj znižanje davkov res lahko deluje v željeno smer, pa v petek v Financah.

Zanimivo in prepričljivo.

Iz analize logično sledi, da moramo dvigniti davke, pa bomo imeli gospodarsko rast in manjšo neenakost med ljudmi. Ampak intuicija nas poziva k previdnosti. Kaj pa če gre za logično past?

Morda je rast nacionalnega BDP odvisna še od odrugih dejavnikov. Recimo od rasti v svetu in je Amerika rast nekako “izvozila” v Azijo. Morda je inflacija znižala BDP. Morda so za slabo rast krivi sindikati in država z regulacijo in motenjem gospodarstva.

Ker gre za poročilo, ki so ga napisali v uradu ameriškega kongresa, ga bodo kritično analizirali tudi nasprotniki. Vsekakor je trenutno lepih 1:0 za “levičarje”.

Všeč mi jeVšeč mi je

Ne, napačen sklep. V ZDA so se davki stalno zniževali, vendar to ni vplivalo na pospešitev rasti. Jaz nikakor nisem za visoke davke, ravno nasprotno.

Poanta je v tem, da sama raven davkov ni ključna. Poglejte Skandinavske države, ki imajo vse izjemno visoke davke, kljub temu pa imajo zelo visoke stopnje rasti (višje od povprečja evrskih držav), so nadpovprečno inovativne in hkrati med Top-10 najbolj konkurenčnih držav (IMD, WEF). Ključno je celotno poslovno okolje. Visoki davki silijo podjetja, da proizvajajo blago in storitve z visoko dodano vrednostjo.

Druga poanta pa je, da znižanje davkov ne more biti ključni ukrep za spodbuditev rasti, sploh pa ne v krizi povpraševanja (glejte jutrišnji komentar v Financah)

Všeč mi jeVšeč mi je

Tri vprašanja, (1) ali navedene ZDA zakonitosti veljajo tudi za EU oz. evropske nacionalne ekonomije, (2) kakšen je vpliv davka na dobiček in (3) kakšen je medsebojni vpliv davka na dohodek in davka na dobiček?

Všeč mi jeVšeč mi je

Za ZDA je zgodba enaka tudi za ostale davke (davek na kapitalske dobičke, davek od dobička). Zadevo lahko preprosto preverite tako, da downloadate podatke na linku CRS in nato povežete s stopnjami rasti BDP ali stopnjami investicij, varčevanja itd.

Nisem preverjal za EU. Na eni strani je Irska z nizkimi davki, na drugi strani pa Skandinavske države z visokimi davki. Irsko so jemali kot keltskega tigra, vendar pa ni bila sposobna preiti v višjo fazo (fazo inovativnosti), kjer so Skandinavci.

Nemčija ima dvakrat višjo stopnjo davka od dobička kot Slovenija in trikrat višjo kot Irska. In? Je zaradi tega manj konkurenčna?

Kdor se ukvarja s podjetništvom, ve, da je dobiček rezidualna kategorija. Podjetje ga prikaže toliko, kolikor želi (računovodstvo omogoča ogromno manevrskega prostora) oziroma kolikor je potrebno za lastnike in borzne vlagatelje (če kotira na borzi).

Apple in GE ter ostale velike korporacije v ZDA plačujejo zelo malo davka na dobiček, ker ves dobiček prek davčne optimizacije prikažejo v raznih davčno ugodnih državah. ZDA lahko znižajo davek od dobička na tretjino sedanje stopnje ali na ničlo, vendar bo to imelo vpliv samo na to, koliko dobička bodo podjetja računovodsko prikazala v ZDA (in plačala davka), na samo gospodarsko rast (varčevanje, investicije) pa to ne bo imelo učinka. Ker so proizvodnjo preselili v tujino, in to iz drugih razlogov (nizka cena delovne sile) in ne zaradi davkov.

Všeč mi jeVšeč mi je

Jasno pa je potrebno povedati za katere vrste davkov gre. Vpliv enega samega davka nam da popačeno sliko. Kaj pa ostali davki, že Busha st. je odnesla njegova izjava: “Berite mi z ustnic, nič več davkov!” Pa se tega ni držal:

Makroekonomisti morate gledati vpliv sprememb (tako višanje kot nižanje) vse davkov in ne samo enega, kar pa pri tej raziskavi očitno ni bilo oziroma je bila predpostavka ceteris paribus.

Všeč mi jeVšeč mi je

Pravijo, da se stopnjuje laž, velika laž, statistika. Vsaka analiza je brez resnega pomena, če v njej niso izolirani drugi vplivi oziroma ugotovljena koleracija posameznih dejavnikov. Na primer kakšna bi bila rast v ZDA, če se davki ne bi spreminjali? Je razlog za zniževanje rasti nekonkurenčnost in selitve proizvodnje v cenejše države? Hkrati pa davki niso le davki na dobiček. Potrebno je pogledat celoto obdavčitev. V Sloveniji imamo daleč največ obdavčene plače. vsak investitor raje plača nekaj več davka na dobiček, če je le ta zaradi nižjih stroškov dela precej višji, kot v primeru visoko obdavčenih plač. Ključno pa je sevda okolje kot celota. Zakaj imajo v ZDA kar 1/3 družb registriranih v Delaware? Ne zaradi davkov – ključ je transparentno pravno okolje. Zadeve so torej precej bolj kompleksne. Spomnim se ene od raziskav s katero je EU poskušala prikazati, kako imajo države z dobro reguliranimi telekomunikacijami tudi višjo rast IKT sektorja. Pri tem so naredili ključno napako, ker so spregledali, da so države z bolj reguliranimi telekomunikacijami že prej bile bolj gospodarsko in tehnološko razvite. Z isto študijo na istih podatkih bi lahko torej dokazal, da imajo razvitejše države višjo rast v IKT sektorju. Poanta je,da brez ugotovljenih korelacij vseh potencilanih deležnikov ni možno vleči natančnih zaključkov. Torej morda je na rast v ZDA davki ne vplivajo veliko, vendar kolikšen je njihov vpliv, koliko pa vlivajo drugi dejavniki, na osnovi predstavljenih analiz ne moremo govoriti.

Všeč mi jeVšeč mi je

Podobna tema je tudi sanacija bank v luči t.i. balance sheet recession (http://en.wikipedia.org/wiki/Recession#Balance_sheet_recession). Sklepam, da imamo tudi v Sloveniji tak tip recesije, in če imam prav, ali to pomeni, da sanacija bank ne bo imela pozitivnega učinka na gospodarstvo? Še posebej zato, ker prvi ukrepi DUTB kažejo na tendenco reprogramiranja kreditov podjetjem in ne konverzije terjatev v lastniške deleže. Lahko v bližnji prihodnosti pričakujemo tudi kakšno analizo na to temo?

Všeč mi jeVšeč mi je