by Emil Holc

by Emil Holc

Klara Stanič

V tem tekstu obravnavam nekaj predlogov, za katere menim, da bi lahko bili v pomoč pri pripravi (drugega) vladnega paketa za pomoč podjetjem, ki so se znašla v likvidnostnem krču zaradi ukrepov slovenske in tudi tujih vlad v številnih državah zaradi pandemije COVID-19. Podjetja potrebujejo učinkovite ukrepe, ki jim bodo čim hitreje in enostavneje pomagala pri premagovanju likvidnostnih težav.

Osebno se že od 2005 ukvarjam s finančnim risk managementom – zavarovanjem terjatev, analizami poslovanja podjetji in posredno upravljanjem likvidnostnih tokov. Bila sem direktorica Coface Slovenije, 2004-2013, kar pomeni da sem tekom prejšnje finančne krize bila zelo vpeta v vprašanja (ne)likvidnost in (in)solventnost slovenskih (in tujih) podjetji.

V preteklih tednih in dneh sem bila v intenzivnih pogovorih s podjetji, predvsem z izvozniki ter tudi dobavitelji slovenskemu HoReCa sektorju (hotelski in gostinski sektor).

V intervjuju v Nedeljskem Dnevniku o scenariju Pobesnelega Maxa (Mad Max), če vlade ne bi ukrepale glede zajezitve epidemije korona virusa:

Priprava ni možna

Kako bi primerjali posledice tokratne krize s finančnima krizama leta 2008 in morda celo leta 1929? Kaj so glavne razlike in morebitne podobnosti?

»Gre za dve povsem različni krizi. Finančni krizi v letih 1929 in 2008 sta nastali v ekonomskem sistemu zaradi različnih makroekonomskih in tržnih neravnotežij, denimo zaradi velikih zunanjetrgovinskih primanjkljajev in posledičnih velikih tokov kapitala med državami ter velikih balonov na kapitalskih in nepremičninskih trgih. Pri koronakrizi pa gre za nenadni velik zunanji šok zaradi izbruha koronavirusa, ki se je sprva izrazil kot ponudbeni šok, ker so bile prizadete mednarodne oskrbovalne verige s Kitajsko. Ko se je virus prenesel v druge države, pa je prišlo do kombinacije ponudbenega in povpraševalnega šoka, saj so se ustavile industrija in več storitvenih dejavnosti, kot so trgovina, turizem, gostinstvo, promet. Pretrgale so se domače oskrbovalne verige, pa tudi tuje in domače povpraševanje. V obeh primerih so se sicer sesuli finančni trgi, vendar iz različnih razlogov. Skupno jim je le, da so se sesuli zaradi povečane negotovosti.«

Koliko bolje, če sploh, je svet pripravljen na spopad s sedanjo krizo?

»Na takšne zunanje šoke svet nikoli ne more biti pripravljen. Tega ni mogoče načrtovati in proti temu se ni mogoče zavarovati. Gre za situacijo iz filmov katastrofe. Nihče ni pripravljen na spopad s čim takšnim. In le upamo lahko, da bo epidemija razmeroma hitro prenehala in bo državam v vmesnem času uspelo obdržati pri življenju podjetja in delovna mesta. Če ne, bomo dobili situacijo kot iz filma Pobesneli Max (Mad Max), vojno vseh proti vsem za omejene vire, za preživetje.«

V Veliki Britaniji, ki je bila med prvimi, kjer so uvedli dogmo o neodvisnosti centralne banke od vlade, so tudi prvi to dogmo začasno suspendirali za čas te korona krize. Britanska vlada je namreč uvidela, da tekočih likvidnostnih potreb ne more dovolj hitro pokriti s pridobivanjem sredstev na kapitalskem trgu (z izdajanjem obveznic). Zato je presekala obvod, pri katerem bi najprej izdala obveznice v primarni emisiji, ki bi jih nato Bank of England odkupila od finančnih institucij. S tem se je izognila tudi plačevanju stroškov tega posredništva. Zaenkrat je ostala odprta le še iluzija, da bo ta “kredit” centralne banke treba tudi kdaj odplačati. Seveda ga ne bo treba, toda dajmo se glede tega še nekaj časa pretvarjati.

In seveda se dušebrižnikom ni treba bati, to se v EU in Evrosistemu (še) ne more zgoditi. Za kaj takšnega potrebuješ monetarno neodvisnost (svojo valuto in svojo centralno banko).

The UK has become the first country to embrace the monetary financing of government to fund the immediate cost of fighting coronavirus, with the Bank of England agreeing to a Treasury demand to directly finance the state’s spending needs on a temporary basis.

The move allows the government to bypass the bond market until the Covid-19 pandemic subsides, financing unexpected costs such as the job retention scheme where bills will fall due at the end of April.

Although BoE governor Andrew Bailey opposed monetary financing earlier this week, Treasury officials felt it was best to have the insurance of the central bank willing to finance its operations in the short term.

It highlights the extraordinary demands on cash the government has experienced in recent weeks, which it feels it cannot finance immediately in the gilts market.

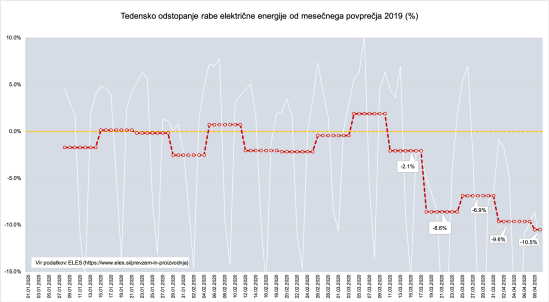

Po zaprtju šol in vrtcev ter uvedbi karanten (17.3.) in postopnem zaprtju precejšnjega dela gospodarstva (tistega dela, ki je v stiku z ljudmi), je gospodarska aktivnost v Sloveniji močno upadla. Dobršen del gospodarstva, predvsem v industriji, javnem sektorju in poslovnih storitvah, ki jih je mogoče opravljati od doma), pa še vedno dela. Glede na to, da statistična informacija o obsegu industrijske proizvodnje pride z zamikom dveh mesecev, prav tako pa podatek o BDP za prejšnje četrtletje, je težko dobiti sprotno informacijo, kakšna je tekoča gospodarska dinamika. No, vseeno pa obstaja en dober indikator tekoče gospodarske aktivnosti, in to je tekoča raba električne energije. Ta indikator običajno uporabljamo za spremljanje gospodarske aktivnosti v državah, za katere dvomimo v pravilnost uradnih podatkov o gospodarski aktivnosti (Kitajska).

ELES objavlja podatke o proizvodnji in prevzemu na urni ravni, iz česar je mogoče hitro preračunati, za koliko tekoča poraba električne energije (EE) v Sloveniji odstopa od istega obdobja v prejšnjem letu. Spodnja slika kaže, da je v prvem tednu karantene poraba EE upadla za 8.6% glede na marčevsko povprečje v 2019. V drugem tednu karantene je upadla za 6.9%, v tretjem in četrtem tednu pa že za 9.6% oz. 10.5%. Videti je stopnjevanje upadanja gospodarske aktivnosti in v zadnjih dveh tednih je splošna gospodarska aktivnost po tem indikatorju za 10% nižja od lanske.

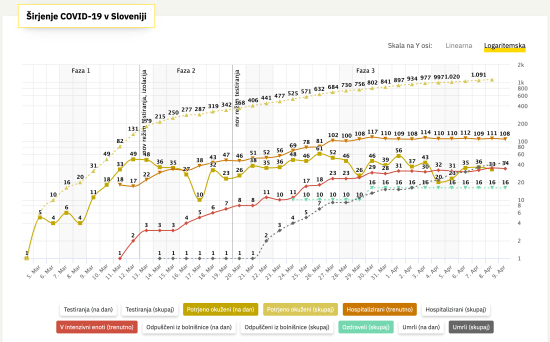

Podatki, vzeti iz COVID-19 Sledilnika, za zadnjih 10 dni kažejo umirjanje pandemije. Najbolj relevanten podatek, to je stopnja hospitalizacije, stagnira že 10 dni na ravni okrog 110. Vendar pa število novih okužb še vedno narašča z dnevno frekvenco okrog 35 in krivulja v logaritemski obliki še ni začela padati.

Vir: COVID-19 Sledilnik

Kratek izsek iz nedavnega pogovora z Goranom Deklevo v oddaji Intelekta na Radiu Slovenija.

Po odhodu Velike Britanije ima Italija tretje največje gospodarstvo v Uniji. In vendar se ob zgodbi o evrskih obveznicah lahko zazdi, kakor da jo večje sile lahko po mili volji porivajo sem in tja, kakor se jim zdi prav. Občutek imam, da bi politične posledice teh ekonomskih odločitev utegnile biti zelo daljnosežne. Ali Evropska unija sploh lahko preživi, če bodo državljani njenih članic – in še prav posebej tako vplivnih članic, kot je Italija – izgubili občutek, da jim Unija pomaga in da varuje njihove interese?

Zelo se strinjam z vami. Nefleksibilnost držav, ki jim gre bolje, je največja ovira pri reševanju vseh teh kriz. To smo pravzaprav lahko pričakovali že od začetka ustanovitve monetarne unije. Tukaj namreč ne gre toliko za težavo Evropske unije kot za težavo monetarne unije. To, da imamo od leta 1999 evro, pomeni predvsem to, da smo nekaterim državam zavezali roke. V prejšnjih časih se je Italija seveda lahko sama reševala z devalvacijo svoje valute; pocenila je izvoz in podražila uvoz in tako povečala konkurenčnost svojega gospodarstva. Obenem ni imela zvezanih rok pri fiskalni politiki. Takrat ni bilo fiskalnega pravila, ni bilo pakta o stabilnosti in rasti, ki bi omejeval primanjkljaj na 3 odstotke BDP-ja. Lahko so bili neprimerno bolj fleksibilni. S tem ko so Nemci postavili strogo fiskalno pravilo, ko država nima več svoje valute in si ne more več pomagati z devalvacijo, se je položaj močno poslabšal. Če pogledate podatke, gre Italiji v času evra slabše, kot ji je šlo pred evrom. V Italiji se BDP od leta 1999 ni povečal, ves čas je približno na isti ravni, kot je bil takrat. Torej se Italijanom že dvajset let realni dohodek ni povečal. To je ogromen problem.

Evrska kriza, ki je sledila finančni krizi leta 2008, je razkrila to nesolidarnost in povečala sovraštvo Italijanov do evra. In danes se zadeva samo še stopnjuje. S tem ko Nemci pa tudi drugi, ki jim gre bolje, recimo Nizozemci, nočejo pokazati solidarnosti, se v Italiji, kot kažejo raziskave javnega mnenja, še bolj krepi ne samo odpor do evra, ampak zdaj tudi do same Evropske unije.

Če bo Italija res morala sama reševati svojo kožo, svoje gospodarstvo in svoje ljudi, se lahko zgodi, da bo kratko malo prisiljena izstopiti iz evrskega območja. Tukaj jaz sicer ne vidim težav. Evro v bistvu ne more delovati v Italiji v taki monetarni uniji. Bolje bi bilo, ko bi imele evro samo severne države, medtem ko južne države preprosto ne spadajo v evrsko območje.

Če evro pade, Evropska unija še ne bo razpadla – seveda pod pogojem, da Italija lahko normalno opusti evro. Prave težava najbrž tiči v tem, da s tem, ko Italijanom signaliziramo, da Evropa noče pomagati, lahko pride tudi do tega, da bodo Italijani želeli zapustiti Unijo kot tako. To je bistveno večja težava. Če bodo hoteli ven, to pomeni, da se bodo začeli vesti kot Velika Britanija, kot ZDA in bodo začeli uvajati carine, torej omejevati uvoz tudi iz Nemčije. To bo potem najbolj prizadelo Nemčijo. Težnje, ki se v tej smeri danes kažejo, so zelo realne.

O helikopterskem denarju (o neposrednih transferjih ljudem s strani vlade, ki jih financira centralna banka) sem v zadnjih letih tukaj veliko pisal. Predvsem v povezavi z reševanjem evrske krize, ki se je vlekla dobrih 6 let in se za nekatere države (kot je Italija) praktično ni nikoli končala. Le ECB je priskočila na pomoč s programom odkupovanja obveznic (program APP). Program APP je bil neke vrste helikopterski denar (če ga opredelimo kot denar ustvarjen iz nič, ki se ga prosto razdeljuje), in program je pomagal predvsem šibkim članicam evro območja, da so zaradi znižanja obrestnih mer lažje financirale svoje proračune (ECB je mesečno odkupovala med 60 in 80 milijard evrov večinoma državnih obveznic, skupaj za 2,900 milijard evrov).

Vendar ta denar ni nikoli neposredno prišel do tistih, ki bi ga potrebovali, torej do gospodinjstev, zato se agregatno povpraševanje v šibkejših članicah evro območja ni nikoli pobralo. “Pravi” helikopterski denar je ostal tabu, čeprav ga je nekdanji predsednik FED Ben Bernanke, ki je začel s tem “kvantitativnim sproščanjem”, po koncu mandata teoretično požegnal in povedal, da bi ga lahko centralne banke v povzavi z vladami v okviru svojih mandatov brez težav začele izvajati.

Drago Babič

V ZDA in Združenem Kraljestvu (ZK) so do pred kratkim zagovarjali bolj ležeren pristop do epidemije koronavirusa SARS Cov-2 (KV) s tezo, da bi bilo najbolje čimprej doseči imunost celotne populacije na način, da se okuži večina prebivalstva in po naravni poti preboli bolezen. Pri tem bi kvečjemu zaščitili bolj ranljivi del populacije. Vendar so si v zadnjem času premislili in sedaj uporabljajo podobne pristope, kot večina držav, to je izolacija in eliminacija virusa, vendar z zamikom, kar bo imelo tragične posledice.

Kakšne pa so sploh možnosti za boj proti epidemiji, dokler ne dobimo cepiva ali kakega drugega učinkovitega zdravila?

V nadaljevanju podajam izvlečke in povzetek članka z naslovom »The Great Anglo-Saxon Health Experiment« avtorja Marka E. Thomasa, objavljenega na portalu 99-percent.org. ki opisuje različne možnosti in izračune za ZDA.

Načeloma so možne štiri strategije (in njihove kombinacije), kot so podane v naslednjem diagramu:

You must be logged in to post a comment.