Davčne spremembe, ki jih načrtuje ministrstvo za finance (MF), naj bi prinesle razbremenitev plač prek uvedbe novih in zamika najvišjih davčnih razredov ter prek manjše obremenitve božičnice. Ni še jasno, kateri izmed treh predlogov sprememb dohodninskih razredov (ali kateri nov predlog) bo na koncu prevagal, toda skupni učinek razbremenitev naj bi znašal med 60 in 90 mio evrov. Na drugi strani naj bi vlada ta izpad fiskalnih prihodkov nadomestila z dvigom stopnje obdavčitve dobička podjetij iz 17% na 20%. Davčne spremembe naj bi bile fiskalno nevtralne. Kar je zelo smiselno glede na upad slovenske gospodarske rasti za eno tretjino in glede na negotove obete na naših izvoznih trgih. Tokrat je MF – za spremembo – pripravilo povsem smiselne predloge.

Toda prav ta fiskalna nevtralnost pri zniževanju davkov nekatere kroge zelo moti. Vendar nimajo prav. Še več, s tem izkazujejo bodisi ekonomsko nepismenost bodisi vulgarnost ideoloških prepričanj.*

Za tiste, ki niste spremljali evolucije dogodkov, ki so privedli do predlogov davčnih sprememb, naj ponovim, da se je sedanja vladna koalicija v koalicijski pogodbi zavezala, da bo preučila predlog delne socialne kapice z namenom razbremenitve stroškov dela. Delna socialna kapica v konkretnem primeru pomeni, da naj bi vlada preučila le omejitev plačila ostalih prispevkov za socialno varstvo (predvsem za pokojninsko zavarovanje), izpustila pa omejitev socialnih prispevkov za zdravstveno zavarovanje.

No, po letu in pol “preučevanja”, so na MF ugotovili, da uvedba socialne kapice ne bi bila primerna. Razloga sta dva. Prvič, iz študije, ki jo je tedanja vlada že leta 2010 naročila pri Inštitutu za ekonomska raziskovanja (IER) glede učinkov uvedbe socialne kapice, izhaja, da bi glede na predviden izpad prihodkov bila bolj smiselna omejitev davčne osnove na 47.000 evrov letno in ne denimo 36.915 evrov. Pri slednji bi izpad fiskalnih prihodkov znašal 132 mio evrov, gospodarstvo pa bi bilo razbremenjeno za 109 mio evrov. Pri meji 47.000 evrov (ter ob popravkih davčne zakonodaje, kot so razširitev osnove za prispevke, uvedba četrtega razreda dohodnine s stopnjo 45 %, povišanje stopnje pri cedularni dohodnini na 25%) bi fiskalni izpad znašal zgolj 47 mio evrov, gospodarstvo pa bi razbremenili za 67 mio evrov.

Toda, drugič, problem te višje meje pa je v tem, ker bi zajela zgolj okrog dva do tri tisoč najbolje plačanih posameznikov, predvsem menedžerjev, in bi s tem zgrešila cilj razbremenitve podjetij in zaposlenih z visoko izobrazbo. Iz tega vidika bi bila bolj smiselna nižja meja okrog 36.000 evrov za zaposlene, ki prejemajo 3 tisoč evrov bruto plače, čeprav bo tukaj fiskalni izpad večji. Vendar pa bi to privedlo do, po mnenju MF, prevelikega izpada fiskalnih prihodkov, ki bi ga bilo težko nadomestiti z drugimi viri.

Na tej osnovi se je torej vlada odpovedala socialni kapici in raje predlagala spremembe dohodninskih lestvic, s katerimi lažje zasleduje cilj razbremenitve plač strokovnjakov z visoko izobrazbo, ne pa zgolj menedžerjev. Razbremenitev plač za 60 do 90 mio evrov je neradikalen, vendar smiseln in hvalevreden ukrep. Prav tako je smiselno, da vlada ta izpad davčnih prihodkov nadomesti z dvigom stopnje davka na dobiček podjetij iz 17% na 20%. To sem pred letom in pol na konferenci Združenja Manager tudi sam predlagal. Namreč, dobiček podjetij je povsem računovodska kategorija – podjetje ga prikaže, kolikor ga želi oziroma “mora” prikazati (zaradi delničarjev). Podjetja poznajo ogromno trikov, kamor v bilancah skriti dobičke, če je treba. Poleg tega podjetja izkoriščajo številne davčne olajšave, denimo za investicije, s katerimi si znižujejo efektivno davčno stopnjo. Iz tega vidika je povsem irelevantno ali davčna stopnja znaša 17% ali 20%.

Vir: Bine Kordež

Efektivna stopnja davka od dobička v zadnjih letih v Sloveniji, kot kaže zgornja slika, znaša dobrih 12%. Obdavčitev dobička je torej resnično nizka in nobenega šoka ne bo, če se bo davčna stopnja na “računovodski rezidual” (dobiček) nekoliko dvignila.

Nekateri sicer bijejo plat zvona. Umar je ocenil, da se bo zaradi dviga stopnje davka na dobiček na 20% zmanjšala gospodarska rast. Z vsem spoštovanjem, toda kako je Umar prišel do te ocene? Kateri mehanizem tukaj deluje? Bodo podjetja zaradi višje davčne stopnje na dobiček manj investirala? Heh, investicije v Sloveniji v zadnjih dvajsetih letih niso negativno povezane z davčno stopnjo na dobiček. Nasprotno, povezava je celo pozitivna – ob višji davčni stopnji so podjetja več investirala kot ob nižjih stopnjah. Toda to je bolj “spurios”, navidezna korelacija. Kot kažejo izkušnje drugih držav (glejte Ti nesrečni davki in Ali znižanje davkov res povečuje gospodarsko rast? ter tam citirane študije), višina davčnih stopenj, varčevanje in investicije med seboj niso povezane. Podjetja investirajo zaradi poslovnih priložnosti, ne pa zaradi tega ali je davčna stopnja višja ali nižja za 1 ali nekaj odstotnih točk. Zakaj torej podjetja investirajo v Nemčiji pri 35-odstotni obdavčitvi dobičkov? In zakaj niso pridrvela investirat v Slovenijo ob zgolj 17-odstototni obdavčitvi?

Oglasila se je tudi GZS, kjer so “bolj ostri in o predlogu menijo, da ne izraža nujne potrebe po reformah kot tudi ne nujnega, bolj gospodarnega ravnanja z javnimi financami.” (Vir: Finance) Pri GZS gre seveda za stalno puhlico, da mora država bolj gospodarno ravnati z javnimi financami, s čimer menijo, da mora znižati izdatke, da bi lahko posledično znižala davke. Komentar Financ gre v isti smeri in še izostri poanto:

Bolj jasno povedano, država s predlogi kot celoto ne daje nobenih spodbud gospodarstvu.Glavna težava ni dvig davka na dobiček, ampak državna poraba in stanje javnih financ. To pa posledično pomeni, da država ne more sestaviti predvidljive davčne politike. Vsaka rešitev je lahko samo začasna, vse dokler tudi na strani državne porabe ne bodo narejene korenite spremembe, ki bodo omogočale večjo prilagodljivost proračunske porabe razmeram v gospodarstvu.

Zgornji komentar Financ je seveda podobna neumnost, kot pri komentarju GZS. Oba izkazujeta zgolj, da avtorji teh izjav nimajo pojma o osnovah makroekonomije in da bi nujno morali vzeti v roke kak učbenik za študente drugega letnika ekonomije. “Večja prilagodljivost proračunske porabe razmeram v gospodarstvu” namreč pomeni procikličnost vladne fiskalne politike – ko gre v recesiji gospodarstvu slabo, bi po tej logiki morala temu slediti tudi vlada z znižanjem javnih izdatkov, s čimer bi vlada še poglobila recesijo, saj bi se zaradi izpada javnih izdatkov BDP zmanjšal še bolj. Toda vladne fiskalne politike so bile “izumljene” prav s tem namenom, da so kontraciklične, da torej v času slabih razmer v gospodarstvu nadomestijo izpad zasebne potrošnje in investicij ter izvoza in tako začasno zmanjšajo globino krize. Del tega opravijo t.i. avtomatski stabilizatorji (povečana nadomestila za brezposelnost in socialni transferji, avtomatično zmanjšanje davkov na dobiček, trošarin in dohodnine), drugi del pa je diskrecijske narave, saj vlada z načrtnim povečanjem javnih investicij lahko nadomesti izpad zasebnih. Toda to so takšne osnove makroekonomije, da mi je o tem nerodno pisati in sram me je že pomisliti na to, da so avtorji zgornjih izjav popolni ekonomski analfabeti. Sicer si tovrstnih izjav najbrž ne bi upali privoščiti, mar ne?

No, obstaja še ena razlaga za takšne izjave, ki sega onkraj ekonomske nepismenosti. To pa je ideologija. Vulgarna desničarska ideologija, ki pravi, da so nizki davki edini zveličavni cilj in da v vsaki situaciji znižanje davkov poveča gospodarsko rast. Oboje je seveda empirično dokazana neumnost, ki temelji na “voodoo ekonomiki”. Toda vulgarneži se pač nikoli niso menili za dejstva, ker pač zasledujejo ideološke cilje.

Če bi se namreč zmenili za dejstva, bi jih moral strezniti Šušteršičev eksperiment iz leta 2012, ko je naredil natanko to, ob čemer UMAR, GZS in Finance orgazmirajo: na eni strani je znižal javne izdatke (zloglasni ZUJF), na drugi pa ohranil zniževanje davčne stopnje na dobiček proti 17% (šele vlada Bratuškove je to zniževanje stopnje davka na dobiček v 2013 zaustavila) ter uvedel olajšavo za naložbe pri obračunu davka na dobiček. Janševa vlada je leta 2012 to zniževanje obdavčitve dobičkov podjetij razglasila kot pomemben ukrep za razbremenitev gospodarstva, ki naj bi prinesel nove investicije in nova delovna mesta.

Kaj se je v resnici zgodilo? Hja, zgodilo se je to, kar bi fantje lahko vnaprej predvideli, če bi si vzeli 15 sekund časa in pogledali podatke. Z ozirom na upadajočo porabo gospodinjstev, kot kamen padajoče investicije, šibek izvoz in stagnirajočo javno porabo, je varčevanje (zmanjšanje javne porabe) slovensko gospodarstvo pahnilo v novo recesijo za dve leti, znižanje davkov pa ni dvignilo investicij, ki so še naprej upadale, le fiskalni prihodki iz naslova dobička podjetij so se zmanjšali za 300 mio evrov.

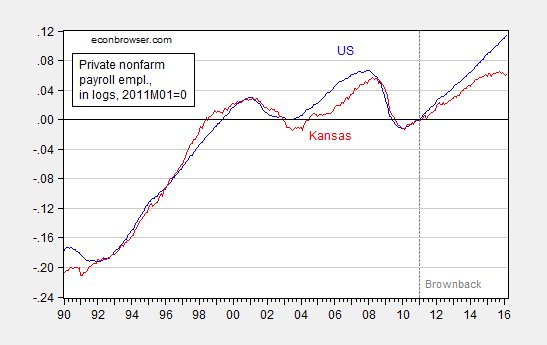

Navdušenci nad “voodoo ekonomiko” oziroma ideološki vulgarneži si lahko rezultate tovrstnih politik “zniževanja davkov” pogledajo na primeru ZDA v času Ronalda Reagana, ki je z drastičnim znižanjem davkov bogatim pridelal rekordni deficit v zgodovini ZDA, ki ga je kasneje moral sanirati Bill Clinton z dvigom davkov. Podoben eksperiment pa lahko danes v živo spremljamo v Kanzasu, kjer republikanski guverner Brownback sledi voodoo ekonomiki zniževanja davkov z namenom privabljanja podjetij in ustvarjanja novih delovnih mest. Kot lahko vidite na spodnji sliki, je s tem zgolj povzročil upadanje gospodarske aktivnosti in stagnacijo zaposlenosti (glede na povprečje celotnih ZDA), ki se je nato prevesila v upadanje.

Vir: Menzie Chinn

Vir: Menzie Chinn

________

* Z ministrstvom za finance glede predloga teh davčnih sprememb seveda nisem sodeloval, niti se nisem o njih z nikomer iz MF pogovarjal.

You must be logged in to post a comment.