Jared Bernstein se je včeraj pred kongresnim zaslišanjem skupaj z desničarskim kolegom Artom Lafferjem (avtorjem čudežne, mitološke Lafferjeve krivulje, ki je – podobno kot jetija – ni uspelo še nikomur videti v realnem svetu) odločil, da na nazorni, grafični način pobije mokre sanje konzervativcev (desničarjev in libertarcev) o čudežnosti zniževanja davkov. Konzervativci bi glede čudežnih učinkov zniževanja davkov radi videli spodnjo empirično povezavo:

Vir: Jared Bernstein

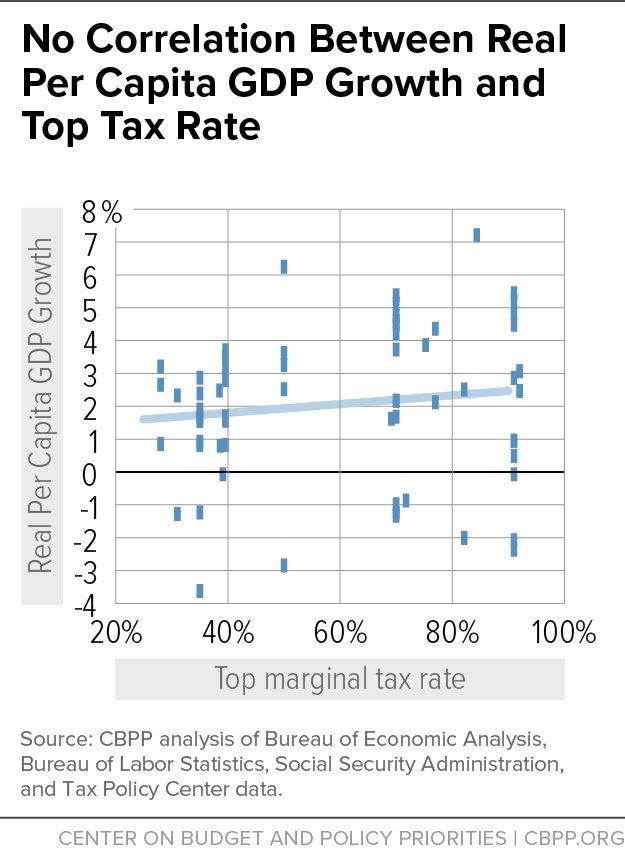

Zgornja negativna povezava med višino najvišje mejne davčne stopnje pri dohodnini in stopnjo rasti BDP je tisto, kar konzervativci že 40 let propagirajo. Toda, da bi dobil takšno povezavo, si je Bernstein moral podatke – izmisliti. Kajti dejanska povezava med najvišjo davčno stopnjo in rastjo BDP za ameriško gospodarstvo je takšna:

Vir: Jared Bernstein

Med višino mejnih davčnih stopenj in gospodarsko rastjo ni statistično značilne povezave. Če že, pa bi bila kvečjemu pozitivna – torej, da je ob višjih davkih rast BDP višja.

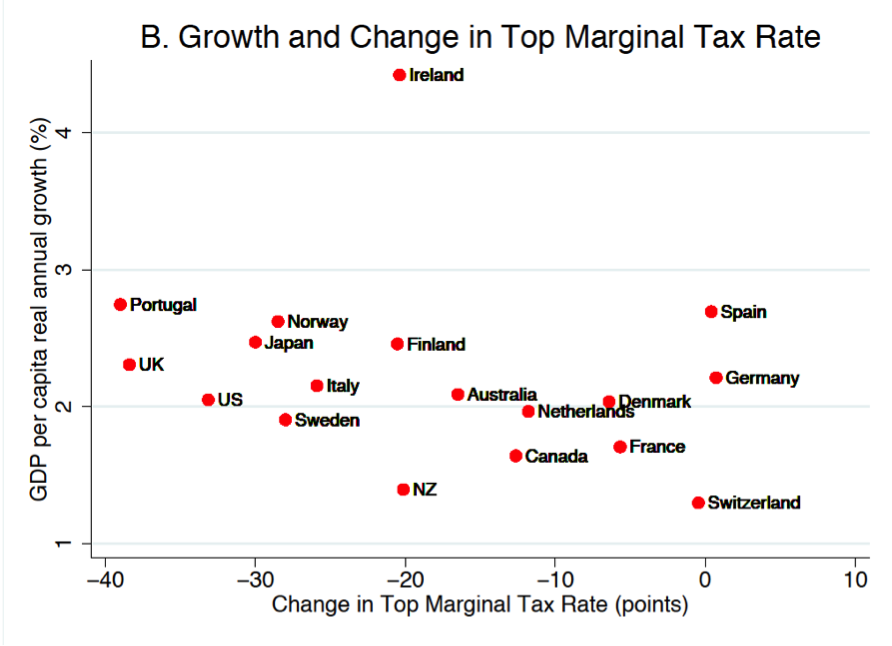

Piketty, Saez & Stantcheva (2011) so leta 2011 naredili raziskavo za 18 OECD držav, kjer prav tako niso našli značilne povezave med višino najvišje davčne stopnje in gospodarsko rastjo. Povezave tudi ni med gospodarsko rastjo in znižanjem najvišje davčne stopnje:

Vir: Piketty, Saez & Stantcheva (2011)

Vir: Piketty, Saez & Stantcheva (2011)

So pa našli spodnjo povezavo, da znižanje najvišjih davčnih stopenj povečuje delež zgornjega 1% v razdelitvi dohodkov. Drugače rečeno, da znižanje najvišjih davčnih stopenj koristi samo bogatim.

Vir: Piketty, Saez & Stantcheva (2011)

Vir: Piketty, Saez & Stantcheva (2011)

In zgornja slika kaže bistvo desničarske propagande glede nujnosti zniževanja davkov: jasno, želijo izboljšati svoj relativni položaj v razdelitvi dohodkov in premoženja. Slednje samo po sebi ne bi bilo toliko problematično, če bi to povečanje dohodkov po (znižanih) davkih, kot govori konzervativna mantra, prelili v povečane investicije in posledično povečano gospodarsko rast, od katere bi imeli korist vsi. Vendar do tega ne pride.

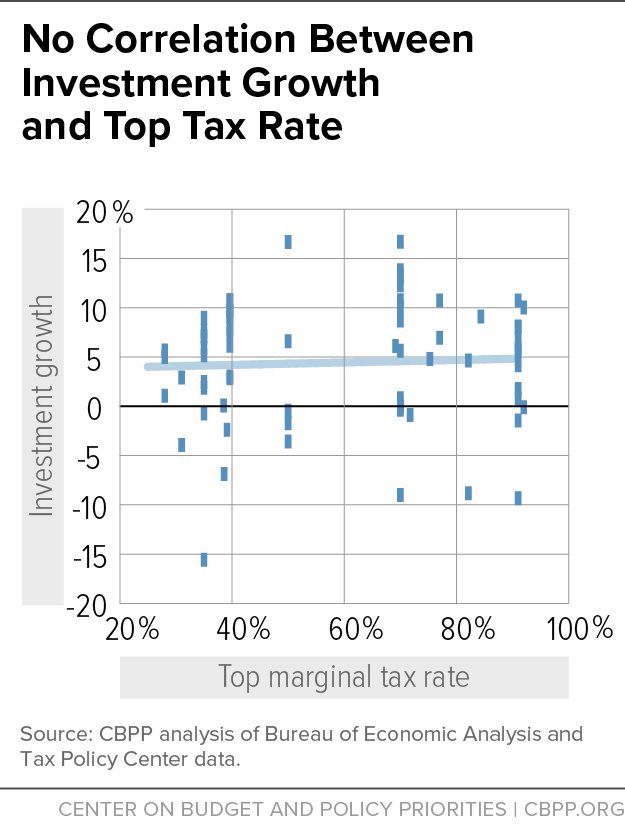

Kot kaže spodnja slika, nizke najvišje davčne stopnje ne spodbujajo rasti investicij (ni korelacije):

Vir: Jared Bernstein

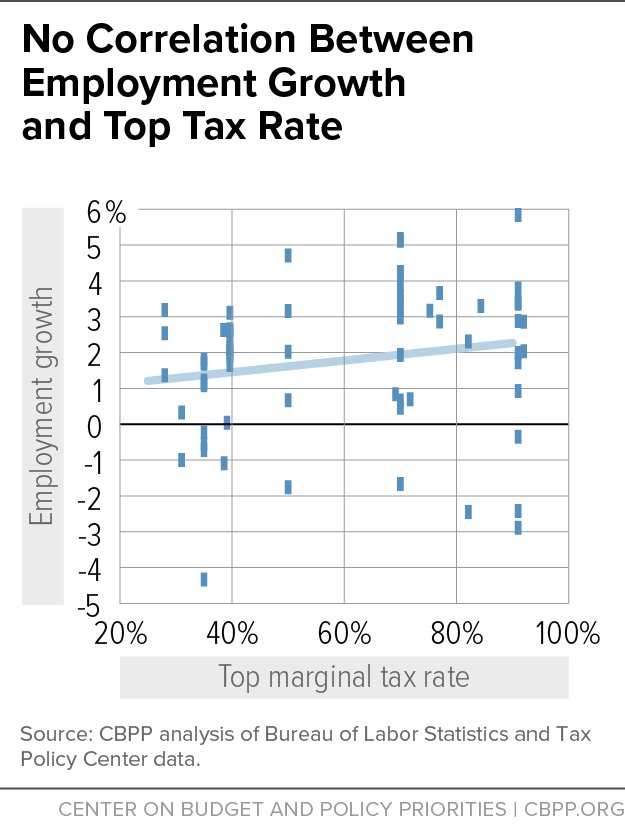

… niti rasti zaposlenosti. Povezava je kvečjemu pozitivna – ob višjih davkih je stopnja rasti zaposlenosti višja:

Vir: Jared Bernstein

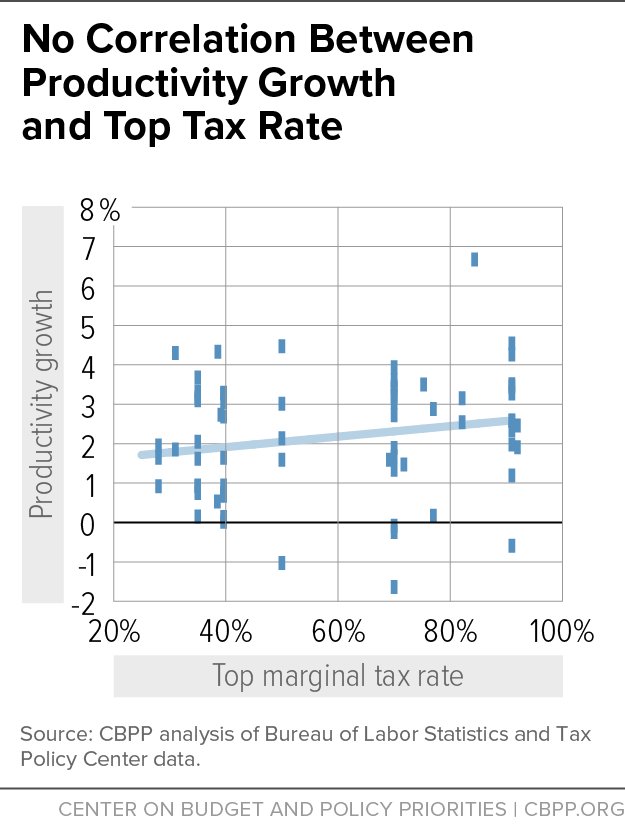

Nizke davčne stopnje tudi ne povečujejo produktivnosti:

Vir: Jared Bernstein

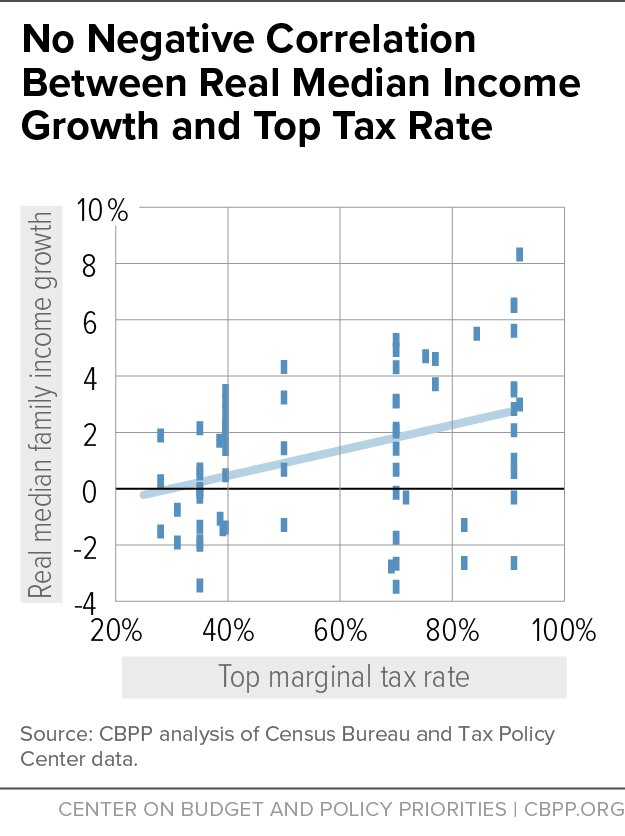

Velja pa nekaj drugega: ob višjih davkih (višjih zgornjih mejnih davčnih stopnjah) je bila rast dohodkov tistih v sredini razdelitve dohodkov (mediana) višja:

Vir: Jared Bernstein

Slednje govori o tem, da je pri višjih mejnih davčnih stopnjah na najvišje dohodke zaradi povečanih fiskalnih prihodkov redistribucija lahko večja. In natanko to IMF propagira v zadnjih letih – da države z večjo redistribucijo dohodkov lahko popravijo negativne učinke velike neenakosti dohodkov na rast in da redistribucija nima negativnega vpliva na gospodarsko rast.

Piketty, Saez & Stantcheva (2011) so pokazali, da bi bila optimalna mejna davčna stopnja na najvišje dohodke okrog 80%.

Seveda pa je treba pri zgornjem biti pazljiv – pomembno je, kje se postavijo meje davčnih razredov. Zgornja mejna davčna stopnja mora seveda zajeti le resnično najvišje dohodke. Slovenski davčni sistem je glede tega izrojen, saj v tretji davčni razred, ki je bil do leta 2012 najvišji razred, padejo zavezanci, ki imajo zgolj 1.5-kratnik povprečne plače (razpon tega razreda pa je danes med 18 in 70 tisoč evrov neto davčne osnove). Sedanji predlogi davčne reforme, ki naj bi prinesli uvedbo enega ali dveh novih (vmesnih) razredov ter spremembo razponov obstoječih davčnih razredov, naj bi te anomalije poskušali odpraviti.

You must be logged in to post a comment.