Nekateri pravijo, da so moje napovedi črnoglede. Tudi sam bi si želel, da bi se večkrat zmotil. Da se stvari ne bi odvile tako negativno, kot sem predvideval. Na žalost pa se realnost običajno izkaže še bolj temna od mojih napovedi. *

Ko sem pred enim letom in pol začel pisati redno kolumno za to prilogo, me je urednik prosil, da napišem nekaj o tem, ali se nam lahko zgodi Grčija. Ugotavljam, da sem bil preveč optimističen v tedanjih napovedih. Napisal sem namreč, da »Grčija zaenkrat ostaja še relativno daleč, toda Slovenija je na dobri poti, da se priključi klubu PIIGS(S)« in da »ko se bodo obrestne mere za slovenske državne obveznice povišale nad 6% in drsele proti 8%, bo to jasen znak, da Slovenija drsi v položaj Portugalske in Španije.«

Te »negativne cilje« smo sredi lanskega leta že zdavnaj presegli. Danes je edino vprašanje le še, čez koliko mesecev bo Slovenija morala zaprositi za finančno pomoč EU. Rad bi se zmotil, toda bojim se, da se bo to zgodilo prej kot v šestih mesecih. Odločba ustavnega sodišča, ki je prepovedalo referenduma o zakonu o Slovenskem državnem holdingu in zakonu o ukrepih za krepitev stabilnosti bank kot protiustavna, je slovenski vladi sicer dalo nekakšno ”last-minute” priložnost, da dobi operativno vlado in da se finančni pomoči izogne. Vendar pa menim, da to ne bo zadostovalo.

Stvari so namreč šle predaleč. Ne bi hotel pogrevati starih zadev, kot je bil škodljiv dvig plač v javnem sektorju, čemur so se prilagodile pokojnine in socialni transferji ter enormna dodatna zadolžitev Pahorjeve vlade za ta namen. To je bil temeljni kamen. Na tem temeljnem kamnu pa so lani sledile neuspele reformne namere vlade, ki so ob sindikalnem rušenju ter aktivni pomoči sedanje največje vladajoče stranke padle na referendumu. To je Slovenijo iz vidika politične nestabilnosti postavilo na radar bonitetnih agencij in finančnih trgov ob bok Burundiju. S povečanim nezaupanjem finančnih trgov, ki so ga letos poleti še dodatno napihovale nepremišljene izjave predsednika vlade, si je Slovenija zmanjšala manevrski prostor za refinanciranje zapadlih obveznosti in novo zadolževanje.

Slovenija na letni ravni potrebuje okrog 3.5 do 4 milijarde evrov refinanciranja na mednarodnih trgih, da ohrani finančno likvidnost proračuna. Približno tri četrtine potrebuje zgolj za refinanciranje obstoječih dolgov, četrtino pa za novo zadolžitev, s katero pokrije primanjkljaj, ki ga ustvari z večjim trošenjem od tega, kar ustvari. Če nam ob strani ne stojijo financerji, gremo v bankrot. Slovenija bankrotira že, če finančni trgi postavijo previsoko ceno zgolj za tekoče financiranje proračuna. Toda Slovenijo v letošnjem letu čaka sanacija bančnega sistema, kar pomeni, da bo Slovenija potrebovala še dodatno izjemno dozo dobrohotnega razumevanja finančnih trgov. Brez tega razumevanja Sloveniji sledi bankrot.

Po podatkih Banke Slovenije je v bankah v pretežno domači lasti za okrog 6 milijard evrov slabih kreditov, kar znaša približno 17% BDP. Ob upoštevanju že oblikovanih slabitev in rezervacij v bankah v višini 3.2 milijard evrov bi čisti strošek zamenjave slabih kreditov v bilancah bank z obveznicami države znašal 2.8 milijarde evrov. K temu pa je treba prišteti še za okrog 1.5 milijarde evrov dodatnega svežega kapitala za povečanje kapitalske ustreznosti bank. Skupen strošek sanacije domačih bank bi po moji oceni tako znašal 4.3 milijarde evrov oziroma dobrih 12% BDP. Ob upoštevanju državnih depozitov v bankah (če niso že v celoti izpuhteli), bi se morala Slovenija za sanacijo bank v tujini zadolžiti vsaj za 2.8 milijarde evrov oziroma 8% BDP.

Verjetno je vsakomur jasno, da je – ob že tekočem refinanciranju in zadolževanju za financiranje tekoče luknje v proračunu v višini 3.5 do 4 milijard evrov – za tovrstno dodatno novo zadolžitev potrebno izjemno razumevanje finančnih trgov. Bojim pa se, da tega razumevanja, tudi če naredimo vse »by the book«, ne bo. Je preprosto prevelik zalogaj, ki bi hkrati pomenil ogromno povečanje javnega dolga – skupaj na okrog 65% BDP že v letu 2013. To povečanje javnega dolga seveda avtomatsko pomeni znižanje obetov in bonitetnih ocen ter podražitev zadolževanja. Ali z drugimi besedami, financerji nam bodo dodatni dolg tako podražili, da si ga ne bomo mogli privoščiti. Pa pri tem ni nobene osebne črnogledosti ali špekulacij, ampak zgolj preprosta aritmetika. Tako stvari delujejo.

Ker je zapravila toliko časa, v katerem si je tako uničila boniteto in nakopičila slabe kredite v bankah, si Slovenija financiranja sanacije bank s slabo banko preprosto več ne more privoščiti. Drugačnih učinkovitih rešitev za sanacijo pa ni na voljo. To pomeni, da bo Slovenija najkasneje sredi letošnjega leta primorana zaprositi za finančno pomoč EU. Vendar pa to ni nujno slabo.

Če bo Slovenija zaprosila za finančno pomoč iz sklada ESM po španskem vzoru, in sicer zgolj za sanacijo bank, bo v tej slabi situaciji deležna vsaj dveh pozitivnih stvari. Prvič, stroški za sanacijo bank ne bodo šli neposredno v breme javnega dolga, kar bi utegnilo bonitetno oceno Slovenije ter stroške tekočega zadolževanja ohraniti na isti ravni. In drugič, aranžma reformnih ukrepov, ki jih bo Slovenija pod nadzorom EU morala narediti, bodo bistveno manj strogi od tistih, ki bi jih morala narediti, če bi za pomoč zaprosila na grški način (pomoč že za tekoče refinanciranje proračuna).

Obstaja pa še tretja pozitivna plat slovenske prošnje za finančno pomoč. Namreč, Slovenija bo morala pod strogim nadzorom EU izvesti ukrepe iz aranžmaja predpisanih reformnih ukrepov. To pomeni, da se bodo ob slovenski prošnji za finančno pomoč slovenske politične stranke morale z dvotretjinsko večino zavezati, da bodo v parlamentu podprle vse potrebne reformne ukrepe – od trga dela do fiskalne konsolidacije v skladu s fiskalnim pravilom. To pomeni seveda tudi izključitev referendumskih polen. Če tega ne bo, ne bo denarja.

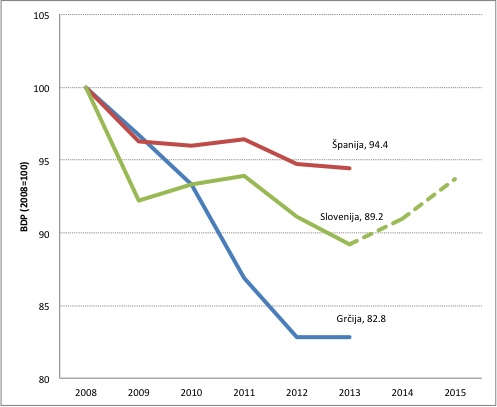

Slika: Dinamika BDP (2008=100)

Vir: Eurostat; lastni preračuni.

In to je dejansko najboljša slaba stvar, ki se Sloveniji v tej kombinaciji politične blokade in opravilne nesposobnosti lahko zgodi. Prvič, slovenski politiki bodo izgubili nadzor nad ekonomsko politiko in več ne bodo mogli delati (pre)velike škode. Drugič, EU bo zahtevala, da sanirane banke privatiziramo, kar bo preprečilo, da bi še kdaj prihajalo do tovrstnih zlorab državne lastnine. Tretjič, dobili bomo bolj normalen gospodarski sistem z boljšimi pogoji poslovanja. In četrtič, to pa pomeni tudi, da se bo Slovenija počasi odlepila iz tega brezna gospodarske depresije. Do konca leta 2013 bo namreč slovenski BDP za okrog 11% nižji od tistega v letu 2008. Za primerjavo, grški bo nižji za 17%, španski pa le za slabih 6%. Z uspešno sanacijo bank in normalizacijo pogojev poslovanja bi Slovenija v letu 2014 že lahko zabeležila gospodarsko rast in začela počasi lesti iz brezna.

Na to pa se že splača nazdraviti.

________

* Izvorno objavljeno v Finance Weekend.

Spoštovani, ali ni “fora” slabe banke ravno to, da državi ne bo treba izdajati obveznic na trgu, ampak jih bo plasirala direktno bankam, ki bodo na slabo banko prenesle NPLje?

Na ta način se sicer delež javnega dolga/BDP enako precej poveča, kar je neugodno za izdajo tistih 4 mrd rednega re/financiranja, ampak še zdaleč ne tako hudo, kot če bi morala izdati 8 mrd obveznic. Ni panike za MF letos, potemtakem.

To se mi zdi edina racionalna razlaga, zakaj sploh imeti slabo banko. Drugače bi bilo za državljane bolje/ceneje izdati obveznice in s kupninami dokapitalizirati in prevzeti kontrolo nad vsemi bankami v težavah (po recimo 1 € za delnico) in tako de facto dilutati sedanje lastnike. Ker tega finančni trgi SLO zaradi znanih problemov ne dovolijo, se gremo kreativno računovodstvo s slabo banko… Ki pa lahko pomeni prelivanje sredstev od države k privatnim lastnikom bank (odvisno od diskontov po katerih bo slaba banka prevzela NPL).

Všeč mi jeVšeč mi je