Hélène Rey je ena najbolj pronicljivih raziskovalk na področju mednarodnih financ. Trenutno je profesorica na London Business School (prej pa Princeton in LSE). V svoji karieri ima nekaj zanimivih znanstvenih odkritij, tokrat pa razlaga, zakaj realne obrestne mere trendno upadajo in koliko časa lahko še pričakujemo nizke (realno negativne) obrestne mere. Spodaj je celo njeno predavanje, tukaj podajam zgolj njeno glavno poanto in moj komentar.

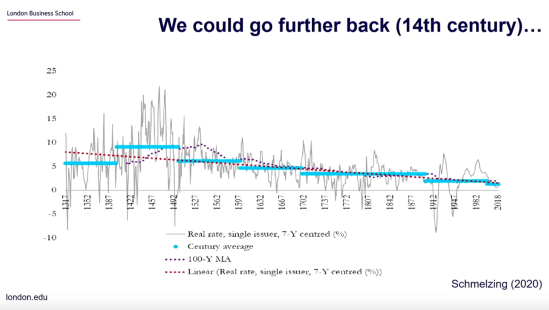

Slika 1: Sekularni trend padajočih realnih obrestnih mer

Zakaj (kljub veliki srednjeročni volatilnosti) realne obrestne mere trendno upadajo? Reyeva je soočila dve glavni razlagi, ki jih (mikro) finančniki običajno ignorirajo, in sicer: (dolgoročne) strukturne razloge, ki izhajajo iz trenda sekularne stagnacije (od padajoče stopnje produktivnosti do povečane neenakosti) in (kratkoročne) ciklične razloge, ki izhajajo iz boom-bust makroekonomskih ciklov v času velike mednarodne finančne odprtosti.

You must be logged in to post a comment.