Hélène Rey je ena najbolj pronicljivih raziskovalk na področju mednarodnih financ. Trenutno je profesorica na London Business School (prej pa Princeton in LSE). V svoji karieri ima nekaj zanimivih znanstvenih odkritij, tokrat pa razlaga, zakaj realne obrestne mere trendno upadajo in koliko časa lahko še pričakujemo nizke (realno negativne) obrestne mere. Spodaj je celo njeno predavanje, tukaj podajam zgolj njeno glavno poanto in moj komentar.

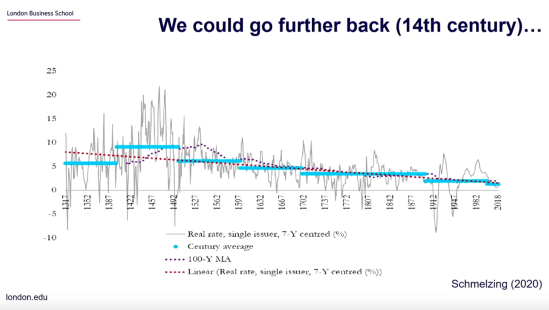

Slika 1: Sekularni trend padajočih realnih obrestnih mer

Zakaj (kljub veliki srednjeročni volatilnosti) realne obrestne mere trendno upadajo? Reyeva je soočila dve glavni razlagi, ki jih (mikro) finančniki običajno ignorirajo, in sicer: (dolgoročne) strukturne razloge, ki izhajajo iz trenda sekularne stagnacije (od padajoče stopnje produktivnosti do povečane neenakosti) in (kratkoročne) ciklične razloge, ki izhajajo iz boom-bust makroekonomskih ciklov v času velike mednarodne finančne odprtosti.

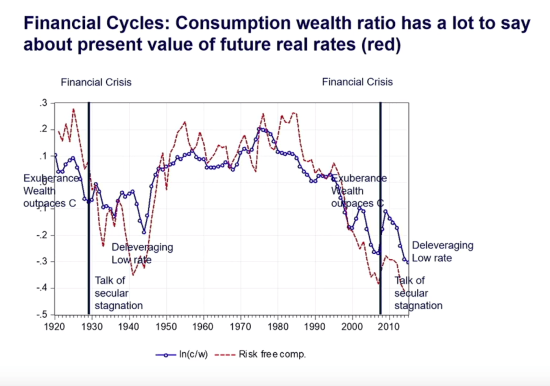

K temu pa je dodala inovativen pogled, ki je v makroekonomiji povsem intuitiven, pa vendar v tej obliki spregledan. Pokazala je, da se realne obrestne mere in razmerje med potrošnjo in finančnim premoženjem gibljeta skupaj. Ko se agregatno povpraševanje glede na premoženje poveča, temu sledijo tudi obrestne mere (ker se pač poveča povpraševanje po financiranju porabe). In obratno, kadar finančno premoženje preseže obseg agregatnega povpraševanja (w > c oziroma c/w < 1; v spodnji sliki: log (c/w) < 0), tudi realne obrestne mere gredo v negativni teritorij. Torej je razmerje med agregatno porabo in premoženjem dober prediktor bodočega gibanja realnih obrestnih mer.

Slika 2: Povezanost med agregatno porabo in realno obrestno mero

Zgornjo inovativno razlago lahko še bolj preprosto razložimo. Ključ za razumevanje dinamike obrestnih mer se skriva v razumevanju dinamike agregatnega povpraševanja oziroma porabe. Kadar gospodinjstva, podjetja in država vzdržujejo visoko raven porabe, se vzdržuje tudi povpraševanje po financiranju in s tem visoka raven obrestnih mer. Kadar pa vsi trije subjekti (gospodinjstva, podjetja in država) presežno varčujejo, namesto da bi trošili, se povpraševanje po denarju zmanjša in s tem tudi obrestne mere. In še nekaj: obdobje presežnega varčevanja običajno sovpada tudi s finančnimi krizami, saj ti makroekonomski presežki varčevanja polnijo finančne balone (finančno premoženje), ki nato počijo. Temu pa sledijo daljša obdobja recesije in nizkih obrestnih mer.

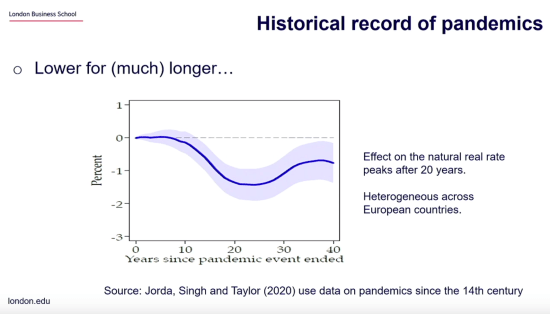

Kako dolgo bomo še imeli tako nizke (realno negativne) obrestne mere? Reyeva tukaj v zgodbo potegne še sedanjo Covid pandemijo, ki bo obdobje nizkih obrestnih mer po finančni krizi še podaljšala. Pokazala je na letošnjo raziskavo Jorda, Singh & Taylor (2020), ki so preučevali učinke pandemij na obrestno mero od 14. stoletja naprej. Ugotavljajo, da epidemije za dolgo obdobje znižajo obrestne mere in da je, v povprečju, najnižja točka v obrestni meri dosežena po dveh desetletjih po epidemiji. Toda nižja od izhodiščne je tudi še 4 desetletja po epidemiji. Opozarjajo tudi na razliko med epidemijo in vojno: po vojni se obrestne mere hitro popravijo navzgor zaradi povečanega agregatnega povpraševanja in s tem povpraševanja po denarju, po epidemijah pa agregatno povpraševanje ostane depresivno še dolgo časa, s tem pa tudi obrestne mere.

Slika 3: Povezanost med agregatno porabo in realno obrestno mero po epidemijah

Slednje zgodovinske izkušnje torej pravijo, da če ne pride do izrednih dogodkov (velik ponudbeni šok, kot je bil naftni v 1970-ih ali velik povpraševalni šok, kot je svetovna vojna (dvig povpraševanja pred njo in po njej)), bomo še kar dolgo obdobje soočeni z nizkimi obrestnimi merami, ker bo agregatno povpraševanje še kar nekaj časa ostalo (pre)nizko. Varčevanje pa (pre)visoko. Ta fenomen vidimo tudi sedaj, ko so kljub 6-odstotnemu povečanju plač letos slovenska gospodinjstva namesto trošenja del siceršnjih dohodkov in to povečanje dohodkov iz previdnostnih razlogov raje naložila v bančne depozite (+1.5 milijarde evrov letos).

Kako ven iz tega obdobja likvidnostne pasti oziroma nizkih obrestnih mer? Odgovor je seveda v stimuliranju agregatnega povpraševanja. To bo dvignilo tako stopnje gospodarske rasti (in s tem tudi inflacijo) kot povpraševanje po denarju (in s tem obrestne mere). In ko gospodinjstva nočejo sama več trošiti, podjetja pa zaradi tega ne morejo investirati, je poteza seveda na vladah, da povečajo trošenje, predvsem prek javnih investicij in delno transferjev. In poteza je na centralnih bankah, da to vladno povečano porabo tudi monetarno financirajo. Natanko to se danes dogaja, vendar bo moralo trajati še kar nekaj časa, da se celotna globalna ekonomija trajneje dvigne.

Tukaj je predavanje Reyeve:

You must be logged in to post a comment.