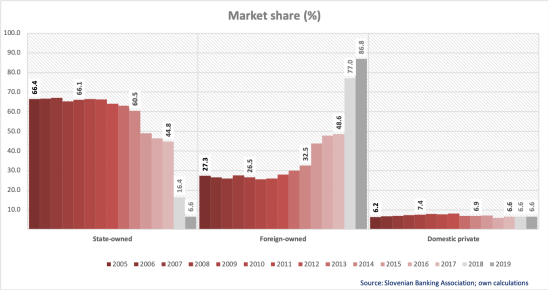

Če morda še niste vizualizirali, kaj se je v zadnjih petih letih zgodilo z lastništvom slovenskih bank, naj vam pomagam s spodnjo sliko, ki kaže tržne deleže (po bilančni vsoti) bank v državnem, tujem in zasebnem domačem lastništvu:

Slovenija je slovela kot otok z večinskim državnim lastništvom bank, še leta 2009 so banke v državnem lastništvu imele dvotretjinski tržni delež. Vendar je v vmesnem času slabo upravljanje državnih bank med visoko konjunkturo (2004-2008) in nato še slabše reševanje na slabih kreditih nasedlih državnih bank v obdobju 2009-2013 privedlo v zgornjo situacijo. Ker slovenske vlade niso pravočasno izvedle očiščenja portfeljev in dokapitalizacij, je bila leta 2013 tedanja vlada prisiljena v bail-in sanacijo bank po bruseljsko-frankfurtskih notah. Sanacijo, ki ni bila samo zelo draga, pač pa je zaradi podeljenih državnih pomočeh zahtevala najprej dezinvestiranje in zmanjšanje kreditne aktivnosti očiščenih bank, nato pa še njihovo privatizacijo.

In tako je po prodaji NKBM leta 2015, tržni delež državnih bank padel pod 50%, po lanski prodaji NLB in Gorenjske banke na samo dobrih 16%, po prodaji Abanke letos pa bo padel na le še slabih 7%. Dejansko ostaja v državni lasti samo še SID banka. Slovenska država nima več sistemske banke. In seveda, državnega lastništva ni zamenjalo zasebno domače, pač pa tuje lastništvo.

Zgodba je po evoluciji na las podobna tisti v pivovarski industriji in trgovini.

You must be logged in to post a comment.