Moje včerajšnje predavanje na Finančni konferenci v Portorožu na temo zniževanja inflacije v pogojih ponudbenih šokov in vojne v Ukrajini. Ta toksična situacija postavlja centralne banke pred težko dilemo:

“Since the COVID slump, labour’s share of income and real wages have been falling sharply even as unemployment falls. This is the complete opposite of the Keynesian inflation theory and the so-called ‘iron law of wages’ proposed by Weston against Marx. The rise in inflation has not been driven by anything that looks like an overheating labour market—instead it has been driven by higher corporate profit margins and supply-chain bottlenecks. That means that central banks hiking interest rates to ‘cool down’ labour markets and reduce wage rises will have little effect on inflation and are more likely to cause stagnation in investment and consumption, thus provoking a slump.

…

The BIS summed up this debate: “In product markets, the degree of competition comes into play. Firms with higher markups – an indication of greater market power – could raise prices when wages increase, while those without such pricing power may hesitate to do so. Strategic considerations in price-setting are also relevant. Firms may feel more comfortable raising prices if they believe their competitors will also do so. Price increases are more likely when demand is strong. With less concern about losing sales and less room to adjust profit margins, even firms with less pricing power could pass higher costs through to customers.”“

The Governor of the Bank of England, Andrew Bailey set the attitude of the mainstream view on the impact of inflation in February, when he said that “I’m not saying nobody gets a pay rise, don’t get me wrong. But what I am saying is, we do need to see restraint in pay bargaining, otherwise it will get out of control”.

Bailey followed the Keynesian explanation of rising inflation as being the result of a tight (‘full employment’) labour market allowing workers to push for higher wages and thus forcing employers to hike prices to sustain profits. This ‘wage-push’ theory of inflation has been refuted both theoretically and empirically, as I have shown in several previous posts.

And more recently the Bank for International Settlements (BIS) study confirms that “by some measures, the current environment does not look conducive to such a spiral. After all, the correlation between…

Britanski The Economist je objavil članek o presenetljivi odpornosti ruskega gospodarstva na sankcije. Ugotavlja, da so se tuje napovedi o sesutju ruskega gospodarstva po uvedbi sankcij izkazale kot absolutno preveč optimistične. Tečaj rublja je namreč danes nad ravnijo izpred invazije na Ukrajino, BDP je sicer nekoliko upadel, vendar pa visokofrekvenčni podatki (podatki v realnem času) kažejo, da se poraba električne energije (kot indikator obsega proizvodnje) in poraba potrošnikov v restavracijah in gostilnah (kot indikator zasebnega povpraševanja) nista zaznavno zmanjšala. Rusija ima tudi očitno dovolj deviz, da normalno poravnava svoje zapadle obveznosti do tujih finančnih investitorjev. Ruska centralna banka je celo znižala vodilno obrestno mero iz 17 na 14%, kar je znak, da je začetne finančne panike konec. Izvoz ruskih energentov se ni zmanjšal, prilivi v ruski proračun v prvem četrtletju letos pa so se celo povečali za 80% glede na lansko leto.

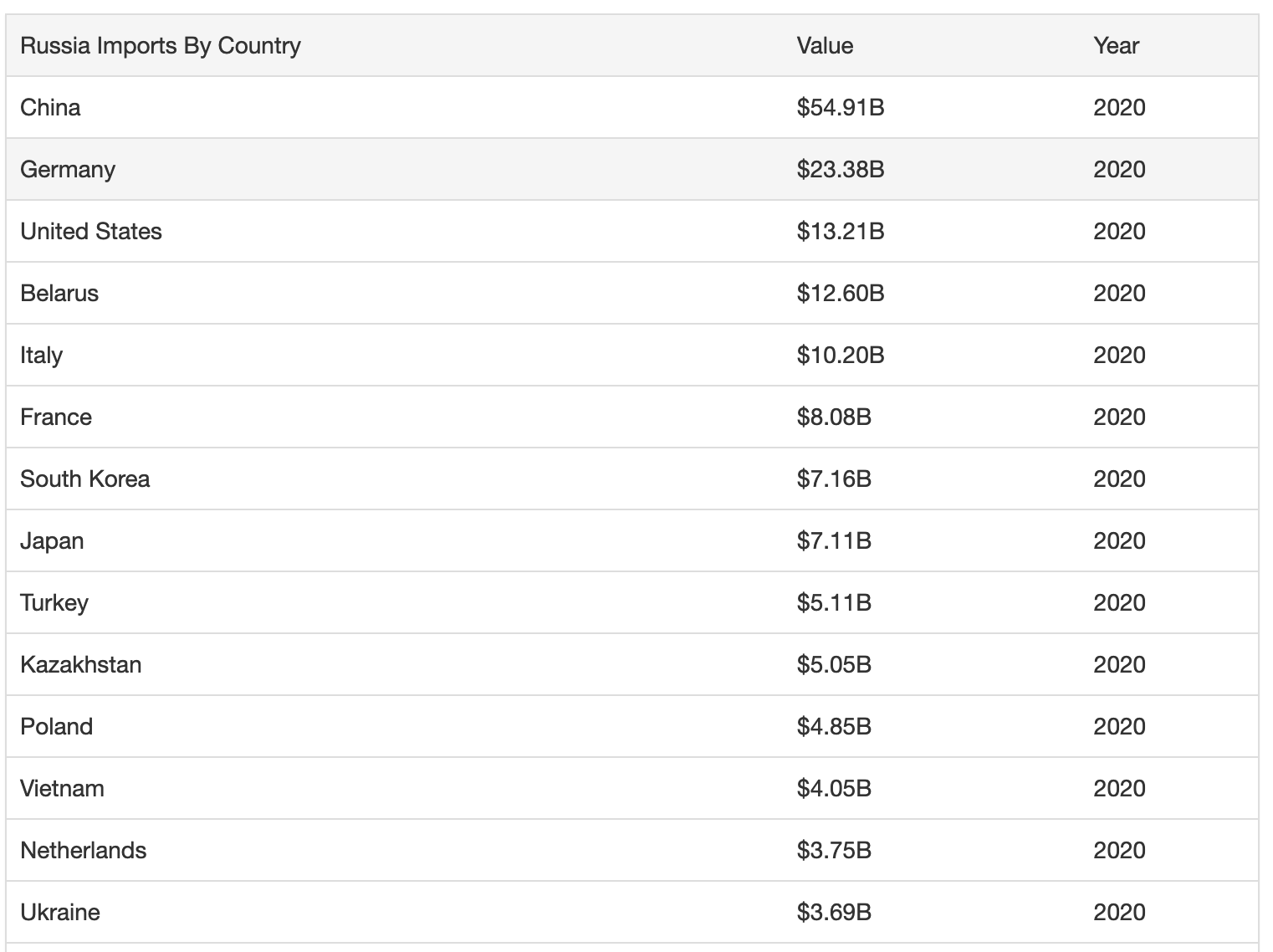

Zakaj se torej rusko gospodarstvo in javne finance ne sesuvajo? Po moje gre predvsem za tri razloge. Prvi je, da je rusko gospodarstvo relativno avtarkično – uvoz blaga in storitev kot odstotek BDP je v 2020 znašal le 20.9 % (v Sloveniji znaša čez dve tretjini BDP), izvoz blaga in storitev kot odstotek BDP pa 28.5 %. Rusko gospodarstvo je sicer dokaj odvisno od izvoza surovin in energentov, na uvozni strani pa je denimo uvoz iz Kitajske dvakrat večji od uvoza iz Nemčije in štirikrat večji od uvoza iz ZDA. Uvoz iz Kitajske ni prizadet zaradi sankcij, medtem ko Rusi kratkoročno očitno lahko preživijo brez nemških in ameriških avtomobilov, strojev ter farmacevtskih izdelkov, ki spadajo med tri glavne kategorije uvoza iz obeh držav.

Visoka rast cen inputov, energentov in hrane, ki jih je še dodatno spodbudila vojna v Ukrajini, postavlja centralne banke pred težko dilemo. Na eni strani centralne banke želijo zajeziti povišano inflacijo (zaradi ponudbenih šokov) z bolj bolj omejujočo denarno politiko, hkrati pa dvigovanje obrestnih mer gospodarstvo neposredno vodi v recesijo. Centralne banke lahko torej zapeljejo gospodarstva v stagflacijo, česar si vsi najmanj želijo. Potrebno je učinkovito sodelovanje med denarno in fiskalno politiko, pri čemer lahko slednja s kontroliranimi cenami energentov, kompenziranjem trgovcem in spodbudami za proizvajalce hrane pomembno zmanjša cenovne pritiske, s stimuliranjem javnih investicij pa zmanjša tveganja za recesijo. Vendar pa mora zaradi tega ostati monetarna politika akomodativna in ohraniti odkupe obveznic. V nasprotnem primeru bo prišlo do močnejšega dviga cen zadolževanja za države, kar bo povzročilo težave pri refinanciranju nakopičenih dolgov še iz kovidne krize ter spravilo nekatere države pred tveganje bankrota.

Potrebna je pametna kombinacija ekonomskih politik, da se izognemo boleči stagflaciji iz konca 1970. in začetka 1980. let.

Več naslednji teden na finančni konferenci v Portorožu.

The Great Recession of 2008-9 was a turning point for the US global strategy. Up to then, the general aim was to ‘engage’ important economic powers like Russia and China. Throughout the 1990s onwards, the US government pressed for the opening-up of their economies to multi-nationals and banks from the ‘West’. These economies would then grow and trade, but in doing so also provide the global profits expansion that US imperialism needed as domestic profitability began to slip. ‘Globalisation’ would take advantage of cheap labour and new markets in China and the rest of the Global South which had expanded sharply from the early 1980s, under this policy of ‘engagement’. It was no accident that the World Bank published a report in 2013 calling on China to move quickly to a full ‘market economy’.

But the Great Recession changed all that. It became clear to the US strategists that, while…

Ali je Slovenija socialna država kot piše v Ustavi? Seveda na to vprašanje ne moremo oblikovati enoznačnega odgovora. Verjetno se vsi strinjamo, da imamo v državi še vedno preveliko število primerov, ki kažejo, da ne znamo v celoti izvajati obveznosti, ki izhajajo iz takšne ustavne opredelitve. In na žalost se socialna naravnanost neke države meri po mejnih primerih in ne po povprečnih kazalcih.

Če vseeno poskušamo oblikovati neko splošno oceno o socialnih razmerah v državi, pa bodo že prisotne večje razlike v ocenjevanju. Kritične primere socialne izključenosti in neustrezno delitev socialnih pomoči seveda izpostavlja tudi bolj desno usmerjeni del prebivalstva in mnenjskih voditeljev, a splošna ocena tega pola je vseeno bolj pozitivna, posebno v luči povečanih izplačil zadnji dve leti. Mnenja so, da država za socialne izdatke namenja kar ustrezno višino BDP in da močnejše obdavčevanje in izplačila za te namene ni potrebno. To seveda podkrepijo s podatki kot na primer, da s plačevanjem socialnih prispevkov zberemo največji odstotek BDP med vsemi državami OECD (kar drži).

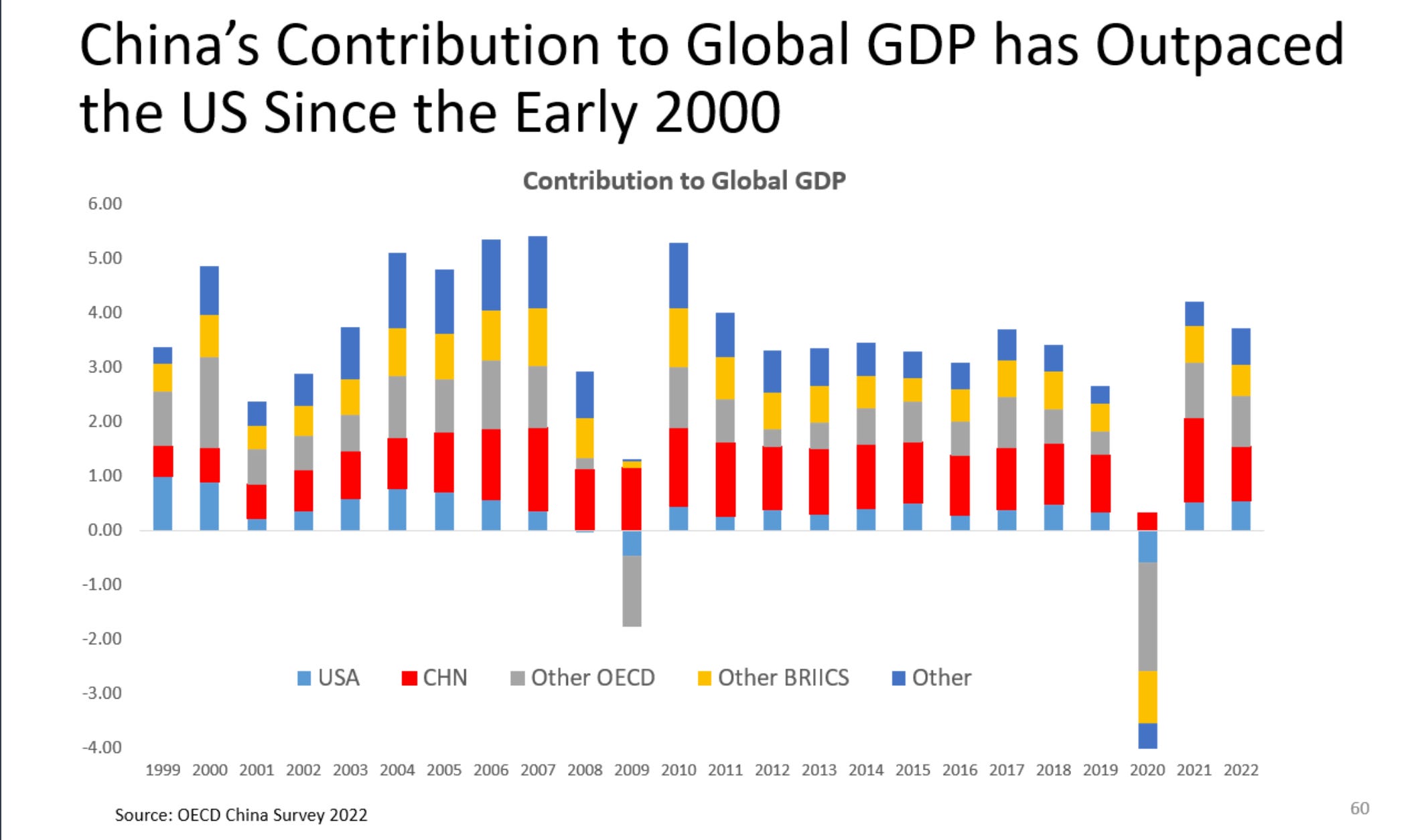

Adam Tooze je pripravil zelo dober povzetek razprav glede prihodnosti kitajskega gospodarstva. Kljub političnim oviram, ki jo Kitajski postavljajo ZDA (trgovinske in tehnološka vojna), težave zaradi Covid, zadolženosti, nepremičninskih balonov ter demografskih sprememb, je Kitajska vendarle na dobri poti, da v desetletju in pol prehiti ZDA tudi po velikosti BDP. Če bo uspešno izkoristila strategijo, ki jo je zastavilo kitajsko vodstvo – torej prehod iz izdelovalne faze v inovativno gospodarstvo na podlagi razvoja človeškega kapitala in sledenja tehnološkemu leaderstvu. Skoraj 60% vsake nove generacije se vpiše na študij, nastajajo tehnološki clustri v notranjosti države z desettisočimi novimi tehnološkimi podjetji. Hkrati ima Kitajska tako velik notranji trg, da lahko načeloma zagotovi dovolj povpraševanja tudi, če ji zahodne države zaprejo vstop na njihove trge.

All of this matters as much as it does, because the increasing polarization of global politics around the simplified axis of democracy v. “autocracy” (as seen through the lenses of many Western commentators) cuts across the interconnectednes of the global economy to which China over the last twenty years has been essential.

So this makes the question of China’s growth prospects into one of the key questions. of world affairs. And on this question – How Fast Can China Grow? – I strongly recommend this recent report by the Lowy Institute and this excellent presentation by Bert Hofman ex of World Bank, now National University Singapore.

You must be logged in to post a comment.