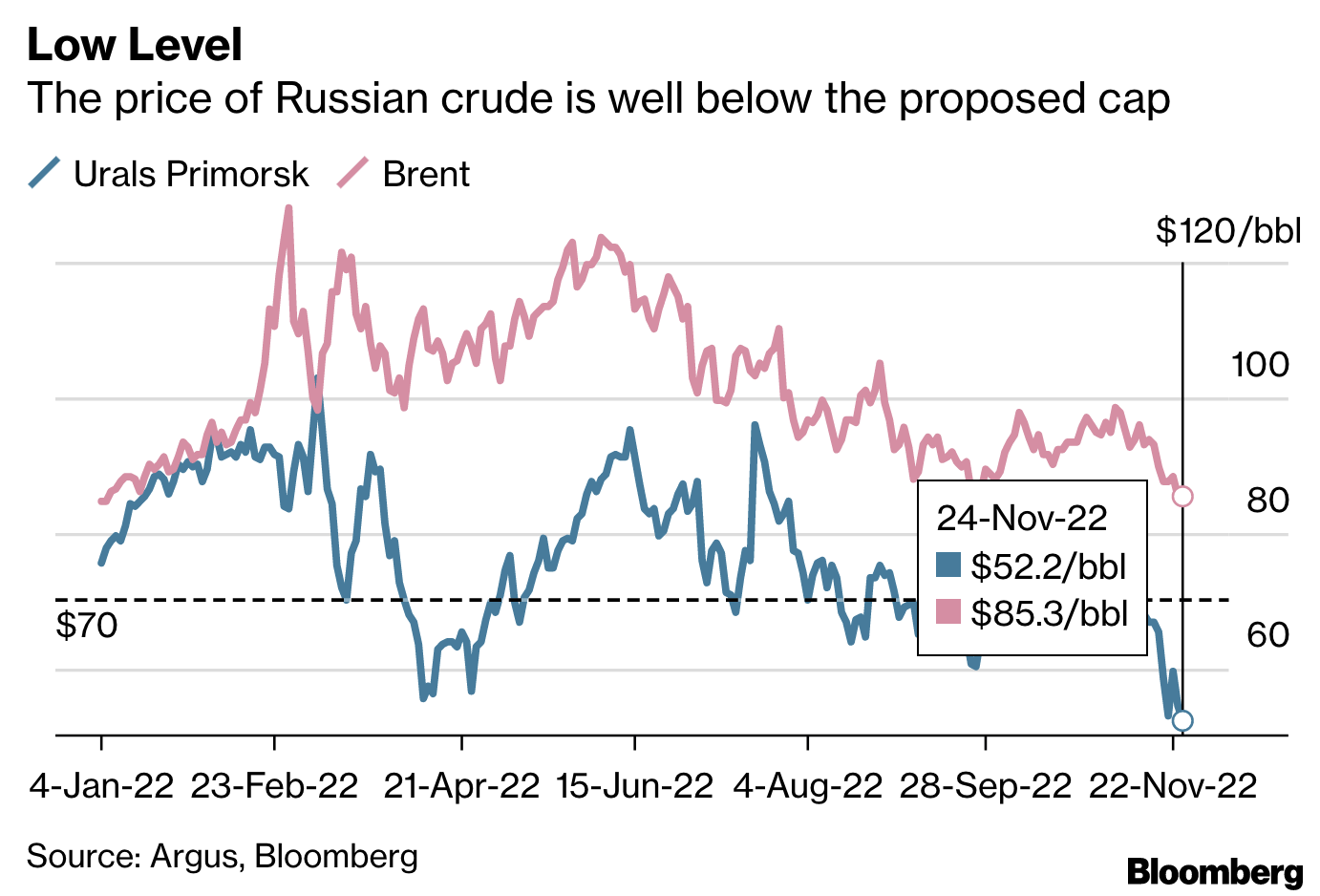

Danes (s 45-dnevnim prehodnim obdobjem) vstopi v veljavo cenovna kapica, ki so jo na uvoz ruske kapice uvedle skupina G7 in EU. Kot sem že nekajkrat pisal, dizajn cenovne kapice predvideva, da zahodna podjetja ne bi smela zavarovati, prevažati ali trgovati z rusko nafto, katere cena bi bila višja od postavljene cenovne kapice. S tem naj bi te sankcije dosegle dvojni učinek: prvič, zmanjšale ruske fiskalne prihodke (ki delujejo v obliki izvozne carine na izvoz nafte in plina) in s tem možnost financiranja ruske agresije v Ukrajini; in drugič, znižale cene nafte za zahodne države. Ta ukrep ima zelo majhne možnosti, da doseže zgornji cilj. Prvi razlog je v tem, da je cenovna kapica postavljena na ravni 60 $/sodček, kar je bistveno višje od mejnih proizvodnih stroškov ruske nafte (v razponu med 20 in 40 $/sodček), in ki je višja od povprečne cene, ki jo je ruska nafta (Ural) dosegala v obdobju 2014-2020, je višja od trenutne cene in je približno na ravni letošnjih cen ruske nafte.

Razlogi za neučinkovitost te kapice so še drugi, denimo da je cena ruske nafte zelo konkurenčna (za 20 do 30 $/sodček nižja od drugih cen nafte), da obstajajo številne izjeme, da države, ki uvajajo kapico (G7 in EU + Avstralija) itak uvažajo zelo malo ruske nafte (po podatkih Bruegel se je delež zahodnih držav v uvozu ruske nafte iz ruskih evropskih pristanišč do oktobra letos zmanjšal na vsega eno tretjino), da ukrep velja samo za pomorski prevoz nafte in ne za naftovode in da se države, za katere je Rusija pomemben vir nafte, teh sankcij ne bodo držale.

In se jim tudi ne bo treba. Kot piše Financial Times, Rusija v preteklega pol leta, ko je bila napovedana cenovna kapica (maja letos), ni stala križem rok, pač pa so z Rusijo povezana podjetja v tem obdobju na svetovnem trgu potihem kupile več kot 100 (103) velikih tankerjev in jih registrirale pod različnimi lastniki v različnih registrih. Gre večinoma za tankerje, ki so starejšega datuma (12 do 15 let) in ki so bili prosti zaradi sankcij ZDA na uvoz nafte iz Irana in Venezuele. Prednost te “skrite flote tankerjev” je, da bo Rusija s tem ustvarila lastno ponudbeno verigo, ki se je sankcije ne dotaknejo, saj bodo prevoz nafte zavarovale ruske zavarovalnice. Največji trg za rusko nafto letos so postale Kitajska, Indija in Turčija, kjer je ruska nafta v veliki meri izpodrinila saudsko.

Nadaljujte z branjem→

You must be logged in to post a comment.