Bine Kordež

Že kar nekaj časa lahko spremljamo ukrepanje centralnih bank, ki so se odločile umiriti inflacijo z dvigovanjem obrestnih mer. V javnosti in vodilnih medijih se predstavlja predvsem nujnost takšne politike, le redko pa tudi drugačne poglede prav tako uglednih mednarodnih ekonomistov. Ker je inflacija zadnjega leta pretežno ponudbene narave, višja obrestna mera pač ne more zagotoviti več energentov ali hrane in zato ne prispeva veliko k zniževanju dvigovanja cen. Razen seveda v smislu, da takšna politika dodatno pripomore k ohlajanju ekonomije, k recesiji, kar bo perspektivno znižalo rast cen.

Posledice takšnega načina zniževanja cen bodo seveda za prebivalstvo zelo boleče, v obliki nižjih zaslužkov in še bolj v izgubah delovnih mest. A zanimivo, da se s tem vidikom centralni bankirji ne ukvarjajo preveč, svoje poslanstvo vidijo samo v stabilnosti cen (če bi parafrazirali “whatever it takes”). Kot lahko beremo v intervjujih, je zagovornik politike dvigovanja obrestnih mer tudi guverner naše centralne banke, ki izpostavlja, da je ECB z dvigovanjem obrestnih mer celo zamudila.

Pogosto zasledimo tudi mnenja nekaterih naših ekonomistov, ki svarijo pred nevarnostjo, da bi se povečanje cen prelilo v višje plače. Svarijo, da bi dvig plač v teh razmerah rasti cen povzročil v naslednjem obdobju rast proizvodnih stroškov in posledično nadaljevanje inflacijskih pritiskov. Takšno razmišljanje ima seveda svojo logiko, a če bi v času rasti cen in večjih podjetniških prihodkov plače ostale nespremenjene (da se umiri bodočo inflacijo!), se poveča samo ostanek dohodka, torej dobiček. Ko spremljamo debate v podjetniškem sektorju praviloma namreč vsak samo izpostavlja rast cen na vhodu. A višje vhodne cene pomenijo za drugo stran (za dobavitelje) višje prihodke in zaslužke in kot lahko vidimo dogajanja na trgu, zna precejšen del podjetnikov te razmere izkoristiti tudi v svojo korist. S tem seveda ni nič narobe, gospodarske družbe morajo prvenstveno skrbeti za svojo uspešnost, ker le tako lahko preživijo in se razvijajo tudi naprej. Razumljivo pa menedžerji v svojih nastopih izpostavljajo predvsem težave, s katerimi se srečujejo, prednosti in ugodnosti pa seveda ostanejo v ozadju.

Kljub krizi v zadnjih dveh letih, rasti minimalnih plač ter velikim skrbem zaradi rasti cen energentov, so po poročanju tudi letošnji polletni rezultati slovenskega gospodarstva spodbudni in glede na trenutna gibanja, bo podjetniški sektor dokaj ugodno zaključil celotno letošnje leto. Seveda obstajajo precejšnja tveganja za prihodnost, napovedano je ohlajanje gospodarstva, celo recesija. Visokih cen energentov menda niti še nismo v celoti občutili (beremo sicer že o obratnih trendih), a lani in tudi letos bo slovensko gospodarstvo poslovalo dokaj uspešno. Mišljeno je seveda gospodarstvo kot celota, vmes so tudi podjetja s velikimi težavami zaradi razmer v okolju, a tudi takšna, ki so razmere zelo dobro izkoristila. Za letos je to sicer samo ocena na osnovi tekočega spremljanja dogajanj, katero bomo lahko preverili šele naslednje leto. Za preteklo leto pa podatke imamo in čeprav so ti glede na burna dogajanja zadnje mesece že kar zgodovina, vseeno pokažejo nekatera zanimiva gibanja. Ne smemo pozabiti, da smo tudi lansko leto ves čas poslušali o krizi, zahtevnem gospodarskem okolju, o previsokih zahtevah po zvišanju plač…

Primerjava rezultatov poslovanja slovenskih družb v 2021

Poglejmo torej nekaj podatkov o poslovanju gospodarskih družb ter celotne slovenske ekonomije v lanskem letu, in sicer v primerjavi z letom 2019, ko so bile razmere gledano z današnjimi očmi še “normalne”. Leto 2019 je bilo nekako zadnje leto relativno visoke gospodarske rasti po okrevanju po prejšnji krizi izpred desetih let in zato je tudi najboljša osnova za oceno aktualnih dosežkov. Za Slovenijo je bilo preteklo, pokovidno leto predvsem pomembno drugačno kot so bila dogajanja po krizi v letu 2008. Glede na povprečje EU smo takrat v obdobju 2008 – 2010 beležili za okoli 4 odstotne točke večji padec gospodarske aktivnosti, po višini padca pa smo se uvrščali med nekaj držav z najtežjimi posledicami.

Ko pa gledamo slovenske dosežke leta 2021 glede na 2019, pa smo tokrat dosegli za okoli 4 odstotne točke boljše indekse kot znaša povprečje EU, uvrstili pa smo se tudi med države, ki so dosegle najvišjo stopnjo rasti v dveh letih. Ustvarjena dodana vrednost in BDP sta bila realno kar 4 odstotke boljša kot v letu 2019 (nominalno 8 odstotkov). Za primerjavo povejmo, da je bil realni BDP celotne sedemdvajseterice držav EU lani celo nekoliko nižji kot v letu 2019.

Po teh kazalcih bi lahko ocenili, da je bilo preteklo leto gospodarsko zelo uspešno, če ga ne bi kazil nek drug kazalec. Bruto domači proizvod smo glede na leto 2019 resda povečali za 3,7 milijarde eur, a država se je za pomoč in pokritje vseh izdatkov v teh dveh letih dodatno zadolžila kar za 7,1 milijarde eur. Tudi če iz zadolžitve izločimo zadolževanje za krepitev likvidnostne rezerve in za pokrivanje obresti za pretekle zadolžitve, smo v zadnjih dveh letih ustvarili 4,7 milijarde eur primarnega primanjkljaja. Potrošili smo torej celo milijardo več kot smo uspeli ustvariti nove dodane vrednost. Ti dve številki sicer nista neposredno primerljivi, a vseeno na nek sintetični način pokažeta uspešnost gospodarskega delovanja države – ali smo z najetimi sredstvi uspeli ustvariti kaj več ali še vedno manj kot pred tem. Kot rečeno, smo torej lani uspeli povečati BDP kar za 3,7 milijarde glede na 2019 (7,6 % nominalno), a smo se za te “uspehe” zadolžili celo za eno milijardo eur več (1,9 % BDP). Povečanje BDP torej v celoti na račun sposojenega denarja, ki pa se je nato odrazil v povečanem finančnem premoženju prebivalstva in podjetij zaradi povečanih zaslužkov. Njihovi depoziti v slovenskih bankah so se namreč v dveh letih povečali za 3,5 milijarde eur!

S tega vidika gospodarski rezultati niso več tako izjemni, vendar pa tudi drži, da sta bili pretekli dve leti zaradi covida močno prizadeti in da je te rezultate potrebno pogledati tudi širše, v primerjavi z drugimi državami EU. Primerjalno smo bili glede na povprečje EU po tem kazalcu vseeno boljši, saj se je celotna EU zadolžila za skoraj 5 % BDP več, kot je povečala BDP. Izstopajo predvsem sredozemske države (Španija, Italija, Francija), kjer se je zadolžitev povečala za več kot 10 odstotnih točk več, kot so dosegli rasti, tudi Avstrija na primer za 9 % BDP. Imamo pa tudi kar nekaj držav, skandinavske in baltske, kjer pa so uspeli doseči višjo rast od povečanja javnega dolga.

To je torej makro pogled na celotno ekonomijo in primerjave z EU, še bolj pa je zanimiv vpogled v rezultate gospodarskih družb. Le-te prispevajo kar 85 % k skupni dodani vrednosti gospodarskih dejavnosti po nacionalnih računih in zato predstavljajo hrbtenico ustvarjanja BDP v državi. Če se je dodana vrednost v dveh letih povečala za omenjenih 8 % nominalno, pa je bila lani ustvarjena dodana vrednost gospodarskih družb kar 15 % višja kot v 2019. Po pojasnilih SURS razlike izhajajo iz drugačne metodologije zajemanja podatkov, a izkazani rezultati podjetij so pač dejstvo. Podjetja so lani tako ustvarila 3,4 milijarde več dodane vrednosti kot v uspešnem, predkriznem letu 2019, kar dodatno podkrepi oceno o lanski uspešni gospodarski aktivnosti. Seveda z omenjenim zadržkom, da ti v veliki meri izhajajo tudi iz naslova državne pomoči. Neposredna državna pomoč (subvencije) je lani izboljšala poslovne rezultate podjetij za preko pol milijarde evrov, še več pa posredno, preko povečane potrošnje prebivalstva in države.

Še bolj kot obseg izboljšanja rezultatov pa je zanimiva delitev ustvarjene vrednosti. Gospodarske družbe kot celota so namreč od povečane dodane vrednosti (brez obračunane amortizacije) za delo, torej za plačilo zaposlenih, namenile le dobro polovico povečanja, druga polovica pa je ostala v družbah. Za toliko se je povečal kapital družb oziroma je ostalo lastnikom za nadaljnji razvoj, vračila posojil ali tudi izplačila dobička. Za plače so tako namenili 11 % več kot v letu 2019, dobički pa so se povečali približno za četrtino. V dveh letih so se ob manjši rasti števila zaposlenih zato tudi povprečne plače povečale za skoraj 11 % nominalno ali 9 % realno (do konca preteklega leta večje rasti cen še nismo beležili). Nagrajevanje zaposlenih je bilo tako v lanskem uspešnem gospodarskem letu solidno, saj so podjetja kar pomemben del izboljšanja rezultatov poslovanja namenila tudi zaposlenim. Vseeno pa je bil ta delež za izplačila zaposlenim nižji kot običajno, kar pa je omogočilo še višjo rast dobičkov. Takšni trendi oziroma struktura delitve v prid kapitalu je nasploh značilna za uspešna gospodarska leta. Od ustvarjene dodane vrednosti brez obračunane amortizacije podjetja v povprečju za plače sicer namenjajo večinoma med 75 in 80 %. V slabših letih je ta delež večji, ker so nihanja pri izplačilo plač manjša kot to velja za dobičke, v dobrih letih pa gre nekaj več kapitalu.

Ocena o uspešnem poslovanja gospodarstva ter delitvi rezultatov se seveda nanašajo na gospodarske družbe kot celoto, razumljivo pa je to seštevek tako zelo lepih zgodb kot tudi podjetij, ki so se zaradi takšnih ali drugačnih razlogov znašla v težavah. Po številu ima sicer kar tretjina podjetij izgubo, a pretežno so to manjša podjetja. Pomen teh podjetij z izgubo je v celotnem gospodarstvu precej manjši, čeprav pa vseeno zaposlujejo kar 13 % vseh zaposlenih. Pomembno je, da se kljub burnim letom 2020 in 2021 tako delež kot število teh podjetij z izgubami glede na leto 2019 ni povečalo.

Rezultati v trgovini

Zanimiv pa je še podrobnejši pogled v kakšno posamezno panogo. V zadnjih dveh letih smo največ izpostavljali turizem kot običajno imenujemo dejavnost Gostinstvo (oznaka I po standardni klasifikaciji dejavnosti), nekaj več besed pa je bilo v zadnjem času namenjeno tudi Trgovini (dejavnost G). Predstavniki obeh dejavnosti so izpostavljali težave s katerimi se srečujejo in zaradi česar pričakujejo pomoč države. Ta se je v preteklih dveh letih posebno izkazala na področju turizma. Na eni strani preko subvencije stroškov, posredno pa tudi s turističnimi boni, ki so nedvomno omogočili preživetje predvsem nastanitvene dejavnosti na turističnih območjih izven urbanih središč. Razprave so potekale predvsem glede oblik pomoči, le redko pa potem pogledamo, kako so se ti ukrepi potem odrazili v bilancah podjetij.

Trgovci radi izpostavijo pomen te panoge preko deleža v prihodkih gospodarstva. Po tem kriteriju je delež trgovine res kar tretjina, a to izhaja iz značilnosti dejavnosti. Pomembnejša je seveda ustvarjena dodana vrednost, kjer trgovci prispevajo 19-odstotni delež v dodani vrednosti vseh družb, sicer pa je bilo v tej dejavnosti lani skupaj zaposlenih 125 tisoč ljudi ali 12 % vseh zaposlenih v državi po statistiki nacionalnih računov. Kljub vsem težavam je ta panoga lani izkazala skoraj najboljše rezultate med vsemi gospodarskimi dejavnostmi. Glede na leto 2019 so uspeli trgovci lani povečati dodano vrednost kar za 22 % in ker so plače povečali podobno kot ostalo gospodarstvo (11 %), so se dobički povečali za več kot polovico. Dobiček iz poslovanja trgovskih družb je bil lani tako 600 milijonov eur višji kot v letu 2019, več kot so ga uspele povečati vse predelovalne dejavnosti (industrija) skupaj.

Ti podatki so pomembni z vidika aktualnih razprav o obremenitvi poslovanja zaradi napovedanega povečanja minimalnih ter tudi ostalih plač. Če bi vsa podjetja v dejavnosti trgovina lani povečala plače za dodatnih 10 odstotkov, bi bil dobiček iz poslovanja še vedno za tretjino višji kot leta 2019. Seveda je to samo hipotetičen izračun za trgovino kot celoto, kjer so vmes tudi podjetja z izgubo ali bi jo vanjo pahnilo povečanje plač. Takšnih podjetij bi bilo kaka desetina, a le v primeru, da ne bi uvedli nobenih drugih ukrepov za izboljšanje poslovanja. Pri pretežni večini takšni “plačni pritiski” ne bi ogrozili pozitivnega poslovanja.

Gibanja v turizmu

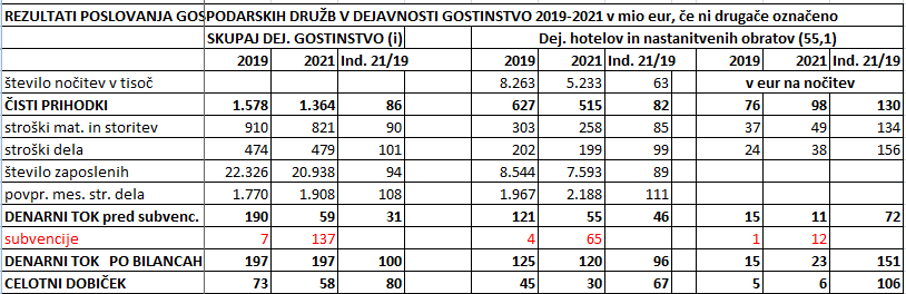

Gospodarska dejavnost, ki je bila v času covid krize najbolj prizadeta je vsekakor turizem, ki zajema nastanitvene in gostinske obrate. V spodnji tabeli je nekaj podatkov iz bilanc gospodarskih družb, ki so registrirane v tej dejavnosti. Prikazani so podatki za lansko leto v primerjavi z letom 2019, ko smo v Sloveniji beležili rekordne rezultate v turizmu. Pri tem so najprej podatki za celotno dejavnost, nato pa še ločeno samo za dejavnost hotelov in podobnih nastanitvenih obratov, ki realizirajo okoli 40 % celotnih prihodkov v turizmu (ostalo je predvsem dejavnost strežbe hrane in pijače).

Kot je prikazano v prvi vrstici, smo lani v hotelskih in podobnih obratih realizirali kar tretjino manj nočitev kot leta 2019. Izpad je bil predvsem v prvi polovici leta, v drugem polletju je bilo nočitev že skoraj enako kot pred krizo. To se je odrazilo tudi v nižjih prihodkih, saj jih je celotna dejavnost realizirala 14 % manj. Če prihodke v hotelih preračunamo na eno nočitev vidimo, da so hotelirji uspeli za eno prodano nočitev lani zaslužiti 30 % več kot v letu 2019. Ti zaslužki sicer zajemajo tudi druge storitve, ki jih nudijo v hotelskih obratih, tako da lanski povprečni znesek 98 eur na noč ni samo cena prodane sobe. Kljub precejšnjemu zmanjšanju realnega obsega poslovanja, gostinstvu zaradi državne pomoči ni bilo potrebno preveč odpuščati in število zaposlenih je bilo lani v tej dejavnosti le 6 % nižje, plače pa so povečali podobno kot v povprečju gospodarstva, za okoli 10 %. Te plače so še vedno najnižje med panogami in dosegajo le tri četrtine povprečne v gospodarstvu.

Brez državne pomoči bi se tako denarni tok iz poslovanja za celotno dejavnost lani znižal iz 190 v letu 2019 na 59 milijonov eur, a dodatnih 137 milijonov eur subvencij je omogočilo, da je bil na koncu poslovni rezultat celotne dejavnosti praktično enak kot v letu 2019. Lastnikom družb v turizmu je tako lani zaradi državne pomoči kljub pomembnemu upadu poslovanja ostalo enako denarja kot v uspešnem letu 2019, katerega bodo lahko namenili za razvoj, seveda pa je tudi okrepilo njihovo premoženje. Podatki o poslovanju so bili z državno pomočjo na koncu torej kar ugodni, praktično enaki kot v času najbolj uspešnih let.

Zaključek

Gospodarske družbe v Sloveniji so torej lani kljub krizi dosegle dokaj ugodne rezultate kar je omogočilo precejšnjo rast plač in še bolj dobičkov. V letošnjem letu so se razmere zaostrile. Spremljamo predvsem težave z rastjo cen energentov in že tudi ohlajanja gospodarske aktivnosti, a kot lahko spremljamo informacije se bodo skupni rezultati gospodarskih družb letos vseeno celo izboljšali glede na lani. Vse podjetnike pa razumljivo skrbijo dogajanja v naslednjih letih, ko se po vseh projekcijah predvideva minimalna rast ali celo recesija, povezana tudi z visoko rastjo cen.

Zaradi inflacije so pričele ukrepati tudi centralne banke z dvigovanjem obrestnih mer. Pri tem je zanimivo, kako se ti ukrepi predstavljajo predvsem v pozitivni luči, kako bodo ljudje zopet za privarčevan denar dobivali “normalne” obresti ter umirili naraščanje cen. Skoraj nič pa ne beremo o tem, kako te spremembe vodijo v precejšnje povečanje finančnih obremenitev posojilojemalcev, kar je pač povezano. Koliko težji bo položaj kupcev stanovanj (ne gre samo za špekulante), tudi podjetnikov, ki so šli v nove naložbe in še bolj držav, ki z zadolževanjem izplačujejo obsežne pomoči potrebnim. Predvsem pa centralne banke z dvigovanjem obrestnih mer želijo zmanjšati gospodarsko aktivnost, povpraševanje, torej zaposlitve in prejemke ljudi, kar naj bi po klasični monetarni teoriji povzročalo rast cen.

Da v teh razmerah to mogoče ni najbolj prava politika, obstaja tudi veliko argumentiranih tekstov, a zanimivo, kako redko se ti pojavljajo v vodilnih medijih. Beremo lahko samo pojasnila centralnih bankirjev, kako bodo naredili vse za znižanje inflacije. O tem, kakšna bo cena teh ukrepov, kako se z njimi poskuša dobesedno zaustaviti gospodarsko rast, zaslužke in delovna mesta, pa nič. Vsekakor ne bi bilo odveč predstavljati tudi argumentov o vprašljivosti teh politik, katere sicer v Sloveniji lahko samo povzemamo in uveljavljamo (saj na monetarnem področju nismo samostojni).

_________

* Izvorno objavljeno v Delu

You must be logged in to post a comment.