The Economist prinaša trezen pogled na napovedano cenovno kapico na rusko nafto, ki naj bi začela veljati 5. decembra letos. Naj osvežim spomin: dizajn cenovne kapice predvideva, da zahodna podjetja ne bi smela zavarovati, prevažati ali trgovati z rusko nafto, katere cena bi bila višja od postavljene cenovne kapice. S tem naj bi te sankcije dosegle dvojni učinek: prvič, zmanjšale ruske fiskalne prihodke (ki delujejo v obliki izvozne carine na izvoz nafte in plina) in s tem možnost financiranja ruske agresije v Ukrajini; in drugič, znižale cene nafte za zahodne države.

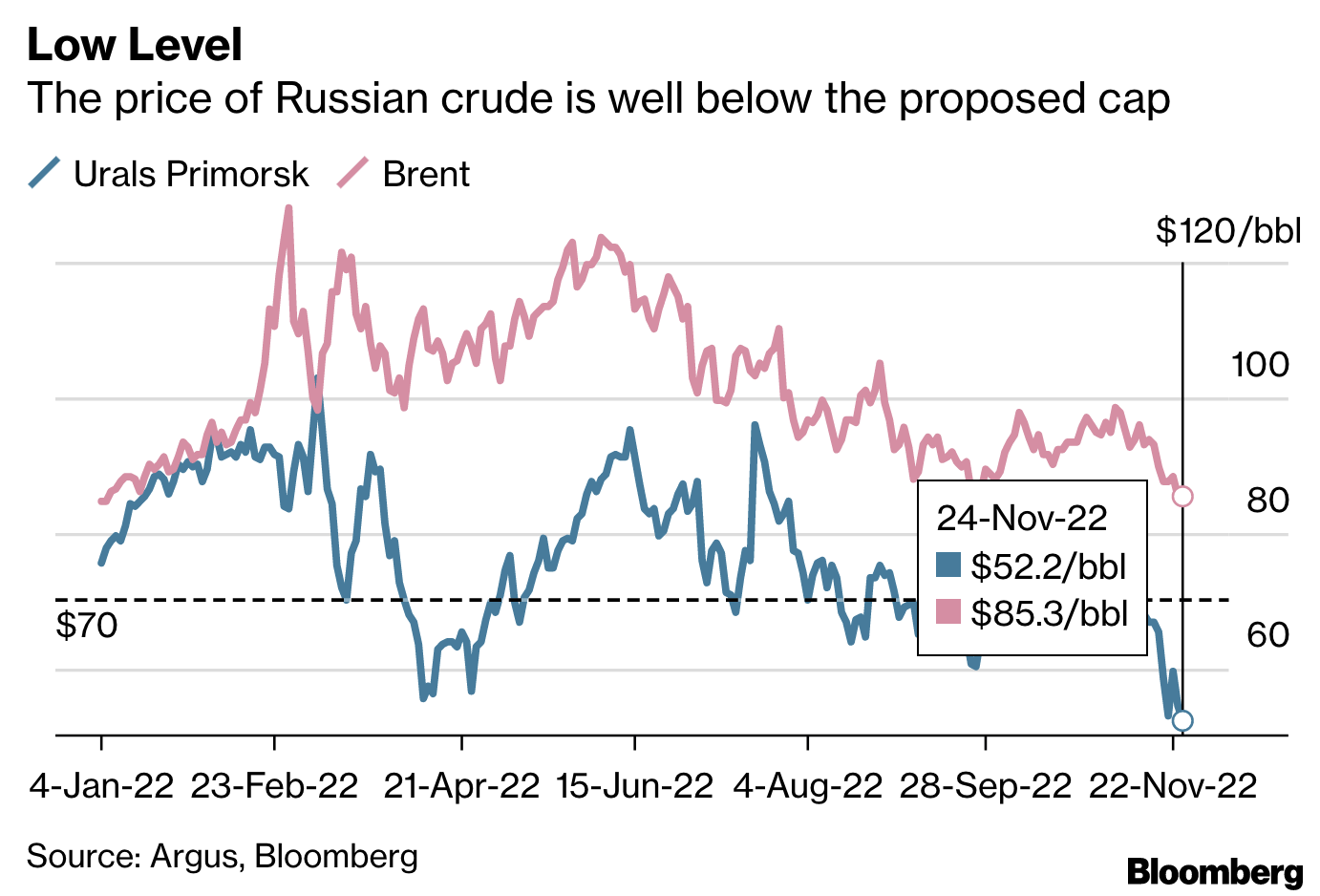

No, kot običajno dobre namene in politike prizemlji realna ekonomika. Problem cenovne kapice na rusko nafto je v tem, da ukrep, kot se trenutno kuha, ne more biti učinkovit. Iz večih razlogov. Prvič, ker naj bi bila cenovna kapica uveljavljena na ravni med 60 in 70 $/sodček, kar je bistveno višje od mejnih proizvodnih stroškov ruske nafte (v razponu med 20 in 40 $/sodček), in ki je višja od povprečne cene, ki jo je ruska nafta (Ural) dosegala v obdobju 2014-2020 ter približno na ravni letošnjih cen ruske nafte (glejte sliko spodaj).

Vir: Bloomberg

Drugič, cene ruske nafte so za 20 do 30 $/sodček nižje od ostalih cen nafte na svetovnem trgu (glejte tukaj cene za WTI, Brent, OPEC basket etc.), zato je ruska nafta atraktivna predvsem za velike države v razvoju (Indija, Kitajska, Indonezija). Te države se ne bodo držale sankcij in so si v zadnjega pol leta, odkar je bila napovedana cenovna sankcija, uredile alternativne načine prevoza in zavarovanja prevoza nafte (sankcije veljajo samo za pomorski prevoz nafte in ne za dobave prek naftovodov, slednje je zlobirala Madžarska).

In tretjič, ruski predsednik Putin je že napovedal, da ruska podjetja ne bodo prodajala nafte trgovcem, ki se bodo držali omejitve glede cenovne kapice. Ker se Putin običajno drži tega, kar reče, se v zahodnih državah bojijo, da bo zaradi zmanjšanja ruske ponudbe prišlo do povišanja cen nafte na svetovnem trgu v 2023, kar bi imelo negativne učinke tako na gospodarsko aktivnost kot na inflacijo.

Zato predstavniki držav G7 cenovno kapico postavljajo tako visoko – z namenom, da je ne bi bilo treba aktivirati. Zgodba je podobna kot pri cenovni kapici na plin, kjer pa je nevarnost in škodljivost cenovne kapice še večja, saj je pri plinu bistveno manj alternativnih virov dobave kot pri nafti in bi nizko postavljena cenovna kapica udarila po nekaterih evropskih državah ne samo prek močno povišanih cen, ampak tudi prek možnosti fizičnih prekinitev dobav plina. Slednje bi seveda pomenilo tragedijo za industrijo nekaterih zahodnoevropskih držav, med njimi tudi Slovenije. Več o razlogih za brezzobe cenovne kapice na nafto in plin lahko preberete tukaj.

Situacija je po svoje ironična (v skladu s srbskim vicem o seksu brez penetracije) do te mere, da se ji (po poročanju Bloomberga) posmehujejo tudi v Moskvi:

“Hard-to-explain numbers are being mentioned,” Kremlin spokesman Dmitry Peskov said on Thursday. “You get the sense that they’re trying to make a decision just for the sake of a decision, to check the box that the cap has been imposed.”

Tudi The Economist dokaj resignirano zaključuje svoj komentar z dvema ugotovitvama. Prvič, vprašanje je, koliko nadzora sploh imajo zahodne države, da bi uveljavile te cenovne sankcije na ruske energente, saj države v razvoju v tem “podvigu” ne želijo sodelovati. In drugič, nasploh se kaže vse manjša možnost uveljavljanja globalnih sankcij, saj se države hitro prilagodijo novi situaciji in hitro najdejo alternativne rešitve, kot se je denimo zgodilo pri finančnih sankcijah in sistemu SWIFT, pri transakcijah v lokalnih valutah namesto v dolarjih, v oblikovanju novih indeksov cen surovin in trgovalnih platform itd.

The other uncertainty is how much power the West will ultimately wield over global oil markets. A shortage of non-Western tankers could curb Russian supply over the next couple of months. Some kinds of insurance, for example, against big spills, are hard to find outside the West. Still, countries such as China, India and Indonesia want to avoid participating in Western sanctions and embargoes. They are seeking alternative sources of day-to-day insurance—and, because the ban was announced six months ago, have had time to prepare.

The true balance of power in oil markets will become apparent after December 5th. A violent price spike is possible. But the lesson from this year is that, over time, the global oil system is more adaptable than you might think. Just as financial sanctions have energised attempts to evade the Western banking system, so the war will lead China, India and others to circumvent the West’s energy infrastructure. As weapons, sanctions and embargoes have their limits—and a finite shelf-life.

Zahod je preprosto izgubil svojo globalno prevlado. Če je še bilo mogoče sankcionirati Iran, Irak ali Venezuelo, pa sta Rusija (danes) in Kitajska (jutri) prevelika in glede proizvodov, ki jih zagotavljata, preveč pomembna igralca, da bi ju Zahod lahko učinkovito sankcioniral. In ta možnost zahodnega prevladovanja prek kontrole finančne in tehnološke infrastrukture, kmalu pa tudi pomorske transportne infrastrukture, se rapidno poslabšuje iz meseca v mesec.

Vprašanje je le, kdo bo von der Leynovi in Bidenu, ki forsirata te ukrepe, dovolj glasno povedal, da je cesar nag in da bi bila bistveno bolj smiselna ter iz vidika socialne in ekonomske cost – benefit analize optimalna mirna rešitev vojne v Ukrajini. Seveda za Ukrajino in Evropo, ne pa tudi za ZDA, za katere je ta vojna posel desetletja.

You must be logged in to post a comment.