Zaradi financiranja protikoronskih ukrepov se je slovenski javni dolg med prvim četrtletjem lani in letos povečal za 17% BDP oziroma iz dobrih 65 na 82% BDP. Je tako visok javni dolg srednjeročno vzdržen ali pa se nam obeta podobna finančna kriza kot pred dobrim desetletjem?

Odgovor na to vprašanje seveda zahteva bolj poglobljeno analizo, kot jo omogoča ta kolumna. Na tem mestu lahko samo navedemo nekaj dejstev in opozorimo na realne nevarnosti in pasti povišanega javnega dolga. Najprej pa je seveda treba opozoriti na razlike v zgodovinskem kontekstu povečanja javnega dolga med danes in v obdobju pred dobrim desetletjem.

Slovenija je uspela pred finančno krizo 2008 uspela znižati javni dolg glede na BDP na manj kot 22%. Po začetku krize od druge polovice 2008 naprej pa se je najprej zaradi delovanja avtomatskih stabilizatorjev (avtomatsko zmanjšanje prihodkov in avtomatsko povečanje transferjev), nato pa zaradi financiranja sanacije bank ter seveda zaradi upada BDP, javni dolg glede na BDP strmo povečal vse do ravni 82.8% BDP v letu 2015. V neki fazi – v letih 2012 in 2013 – se je Slovenija znašla v nevarnosti, da morda obveznosti do posojilodajalcev ne bo mogla več financirati po vzdržnih stroških, saj so zahtevani donosi pri novem zadolževanju že začeli presegati 6%.

»Krivda« za to potencialno nezmožnost financiranja obveznosti iz naslova povečanega javnega dolga je po eni strani objektivna. Prišlo je do upada BDP in zmanjšanih prilivov v proračun, hkrati pa je Evropska komisija zahtevala uveljavitev napačne politike glede fiskalne konsolidacije (zmanjšanje proračunskega deficita), kar je po že začetem okrevanju v 2010-2011 Slovenijo in druge EU države ponovno pahnilo v recesijo za nadaljnji dve leti.

Na drugi strani pa je krivda tudi subjektivna, saj so vse vlade izjemno slabo menedžirale krizo. Ni bilo smiselnih ukrepov za stimuliranje rasti, bančna sanacija je bila odložena za pet let, nato pa je bil sprejet še zloglasni ZUJF, s katerim naj bi zmanjšali deficit, dejansko pa je povzročil le avtomatski upad BDP. Toda odločilni dejavnik, ki je ogrozil vzdržnost refinanciranja slovenskega javnega dolga, je bila napačna komunikacija vladnih predstavnikov. Ko je poleti 2012 tedanji predsednik vlade Janez Janša prek medijev podvomil ali bo Slovenija jeseni sposobna izplačati plače v javnem sektorju, je dal Slovenijo na radar finančnih investitorjev. Informacijo so povzeli vodilni finančni mediji in stroški zadolževanja so poleteli v nevarne višine.

Današnja situacija je kljub podobni višini javnega dolga glede na BDP vsebinsko drugačna. Optimizem po začetku množičnega cepljenja in odprtju gospodarstva je sprožil visoko gospodarsko rast in slovenski BDP je bil v drugem četrtletju letos že za 3.5% višji kot v istem obdobju pred korono (2019). Povišana rast seveda prinaša višje fiskalne prilive in zmanjšuje potrebo po transferjih ter s tem omogoča zadovoljiv »denarni tok« za servisiranje dolga. Hkrati so danes podjetja razmeroma nezadolžena, banke pa imajo zdrave portfelje, kar omogoča dolgoročno zdravo rast (glej tukaj analizo Bineta Kordeža).

Drugi dejavnik večje vzdržnosti financiranja obresti na javni dolg je drastičen upad obrestnih mer. Če se je Slovenija v letih 2012 -2013 srednjeročno zadolževala po obrestnih merah med 5 in 6.5%, se danes zadolžuje dolgročno na ravni okrog 1%, kratkoročno pa celo po negativni obrestni meri. Leta 2015, ko je bil slovenski javni dolg na podobni ravni kot danes (nad 82% BDP), je za servisiranje obresti plačevala 3.2% BDP letno. Danes pa za servisiranje obresti plačuje pol manj – med 1.5 in 1.6% BDP letno, kar je blizu povprečja držav evro območja. Pozitivno je, da je v tem času slovenska vlada v veliki meri reprogramirala javni dolg in podaljšala ročnost odplačil. Drugače rečeno, »zaklenila« je nizke obrestne mere na daljše obdobje in tudi če pride do ekonomskega šoka, bo strošek servisiranja dolga ostal še nekaj let vzdržen.

Slika 1: Javni dolg in stroški servisiranja dolga v Sloveniji

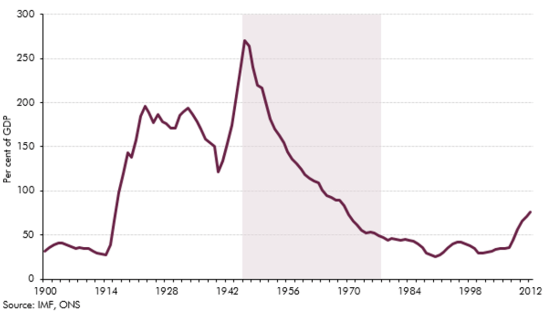

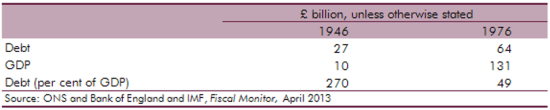

Glede odplačevanja javnega dolga pa si je seveda treba zapomniti temeljno makroekonomsko načelo, da se dolg držav vedno »odplača« z gospodarsko rastjo. Praktično nobena država nikoli ne odplača dolga v absolutnem merilu, pač pa z višjo gospodarsko rastjo zniža razmerje med dolgom in BDP. Velika Britanija je javni dolg v višini 270% BDP iz leta 1946 v trideset letih znižala na vsega 49% BDP, in sicer tako, da je v istem obdobju javni dolg povečala za 137%, BDP pa za več kot 1,200%.

Slika 2: Javni dolg v V. Britaniji (% BDP)

Tabela 1: Javni dolg in gospodarska rast v V. Britaniji (% BDP)

Vir slike in tabele: Office for Budget Responsibility

Pri odplačevanju javnega dolga je zato ključna razlika med stopnjo nominalne gospodarske rasti in obrestne mere na dolg oziroma koliko več gospodarske rasti je neka država sposobna ustvariti glede na strošek svojega dolga. Pri tem pa si velja seveda zapomniti še to, da je glede višine javnega dolga Slovenija relativno v dobrem položaju, saj je mnogih EU članicah ta že krepko čez 100%. V Belgiji in Franciji znaša blizu 120%, v Italiji pa kar 160% BDP.

Začasno povišan slovenski javni dolg iz ekonomskega vidika torej ni problematičen (glej tudi ocene srednjeročne vrzdržnosti slovenskega javnega dolga, ki so jih letos pripravili v Evropski komisiji in Fiskalnem svetu, več o tem v posebnem komentarju), realne nevarnosti pa vidim v političnih dejavnikih. Prvi med njimi je struktura novega dolga – preveč dolga gre za neracionalne izdatke, nakupe vojaške opreme in povišane plače v javnem sektorju, premalo pa za investicije, ki bi generirale dolgoročno rast.

Drugi in ključni dejavnik pa bo sprememba fiskalnega okvira na ravni EU. Če bodo velike članice EU oblikovale politično soglasje za ponovno aktivacijo – nespremenjenega – fiskalnega okvirja leta 2023 (s fiskalnim pravilom in programiranim zmanjševanjem dolga proti 60% BDP), bodo mnoge članice zašle v težave glede servisiranja dolga. To bi vplivalo na zmanjšanje trenda rasti BDP, povečalo nestabilnost na finančnih trgih ter vplivalo na povečanje stroška refinanciranja dolga.

Upajmo, da so politični voditelji EU absolvirali lekcijo iz let 2010-2012 in da ne bodo reaktivirali starega in neprimernega fiskalnega okvirja, pač pa ga bodo ustrezno modificirali in omogočili vzdržno zniževanje dolga prek povišane gospodarske rasti.

You must be logged in to post a comment.