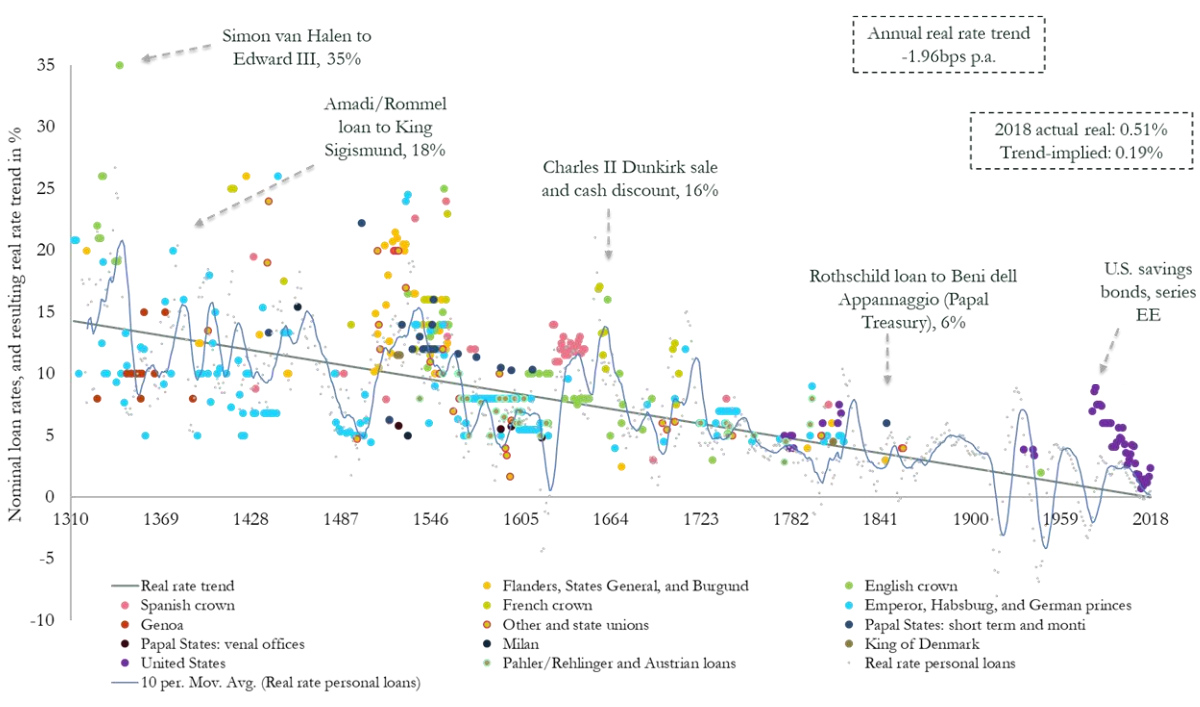

Padajoči trend obrestnih mer, ki smo mu priča po letu 2008, ni nov zgodovinski fenomen. Nasprotno, je del sekularnega in cikličnih trendov padajočih obrestnih mer v razvitih državah. Spodnja slika, ki jo pripravil Paul Schmelzing iz Bank of England, kaže na padajoč trend obrestnih mer v razvitih državah vse od leta 1300. V povprečju se je nominalna obrestna mera od 14. do 20. stoletja znižala iz 7.3% na 3.5%, realna pa iz 5.3% na 1.3%. Kar pomeni povprečno letno znižanje za -0,0196% v zadnjih osmih stoletjih.

Vir: Paul Schmelzing, BoE

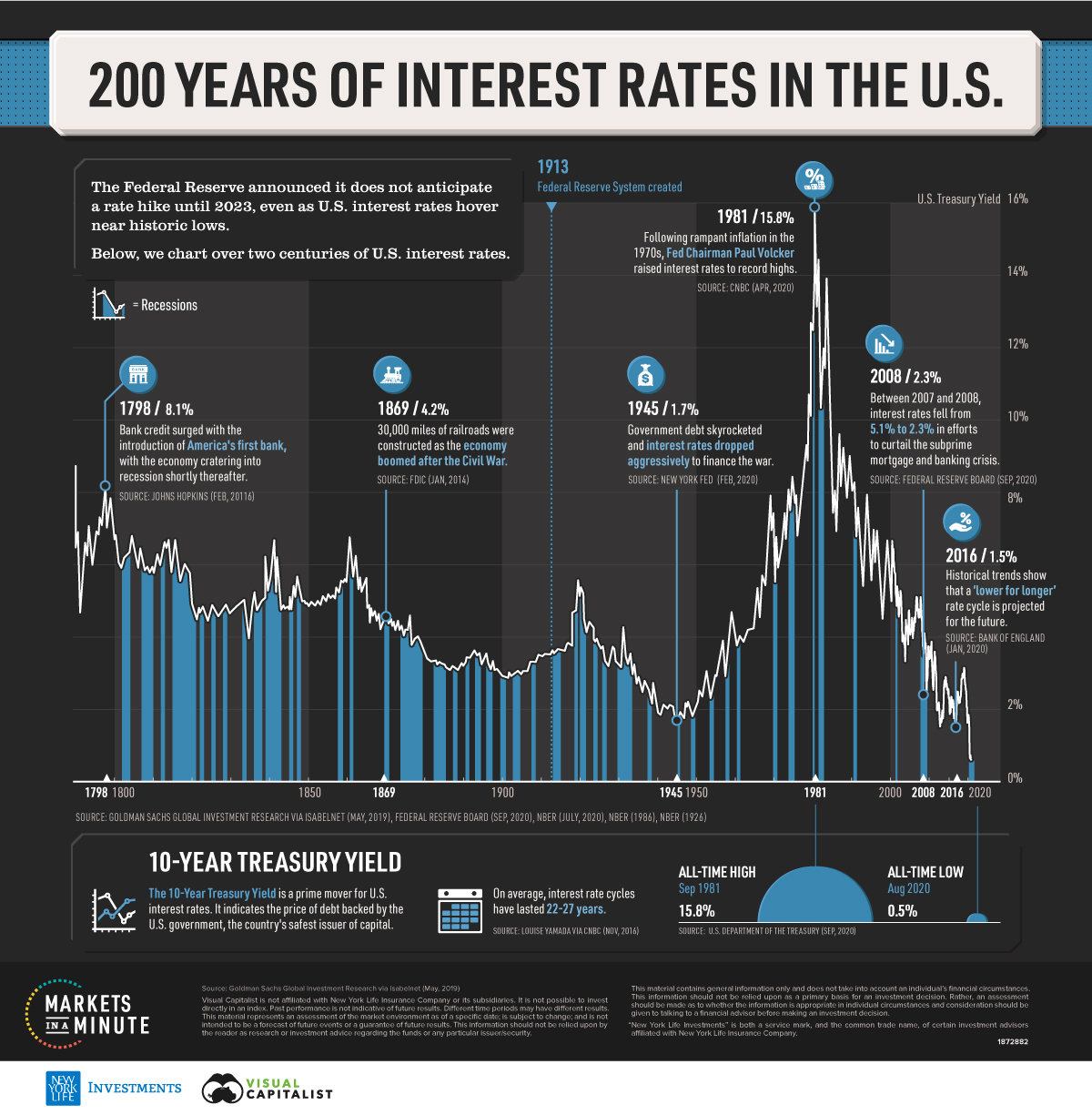

Podobno sliko padajočega trenda kažejo tudi podatki za obrestne mere v ZDA v zadnjih dveh stoletjih. Sicer se vmes kažejo cikli, ko se obrestna mera občasno poveča (denimo obdobje po drugi svetovni vojni do začetka 1980. let), vendar je dolgoročni negativni trend zelo izrazit. Podatki za ZDA kažejo, da imajo obrestne mere običajno cikle, ki trajajo med 22 in 27 leti. Ko se trendi obrnejo od naraščajočih k padajočim obrestnim meram, običajno pride do zelo hitrega obrata. Nasprotno pa je pri prehodu od padajočih k naraščajočim stopnjam opaziti počasnejše preobrate – v povprečju 2-14 let.

Vir: Dorothy Neufeld, Advisor

V zadnjem desetletju se je precej empiričnih študij ukvarjalo s tem fenomenom. Ena najbolj znanih, ki sta jo naredila raziskovalca na Bank of England (Rachel and Smith, 2015), je analizirala razloge za upadajoče obrestne mere v 20 razvitih državah v obdobju po letu 1990.

Rachel and Smith sta z empirično analizo identificirala pet ključnih razlogov za padajoči trend obrestnih mer v razvitih državah:

- Upadajoča stopnja gospodarske rasti in pesimizem glede prihodnje rasti, kar negativno vpliva na povpraševanje (vendar ta kanal pojasni le majhen del variabilnosti trenda),

- Negativna demografija: starajoče prebivalstvo več varčuje, kar povečuje narodnogospodarske prihranke in zmanjšuje trošenje,

- Povečana neenakost: bogatejši imajo višjo stopnjo varčevanja, kar vpliva na porast narodnogospodarskih prihrankov in negativno vpliva na obrestne mere,

- Globalna trgovinska in finančna integracija: povečani globalni trgovinski presežki pomenijo tudi povečane varčevalne presežke v neto izvoznicah ter posledično povečane čezmejne tokove kapitala ter negativni vpliv na obrestne mere v razvitih državah,

- povečana stopnja zadolženosti v razvitih državah: Ko so ravni dolga visoke, lahko dohodkovni šok povzroči, da gospodinjstva, gospodarstvo in celo vlade začnejo odplačevati svoj dolg in ga želijo znižati na bolj vzdržno raven. Ko se to zgodi na makroekonomski ravni, lahko to vpliva na agregatno povpraševanje. Za spodbujanje povpraševanja je naravna reakcija centralne banke, da zniža obrestne mere. Če pa so gospodinjstva odločena, da se bodo razdolževala, potem se bo ta trend razdolževanja nadaljeval ne glede na to in bo še naprej zmanjševal povpraševanje, kar vodi v nižje obrestne mere (glej Koo, 2011).

Glede dolgoročnega (sekularnega) negativnega trenda so razlogi še dokaj nejasni, pri razlogih za padajoč trend po letu 1980 pa gre najbrž za kombinacijo zgornjih mehanizmov.

Iz teh trendov pa izhajata dve implikaciji. Prva je, da se bo trend nizkih obrestnih mer najbrž nadaljeval še kar dolgo časa (razen če pride do nenadnega porasta inflacije. Druga pa ima opravka z omejenostjo politik centralne banke. Pri nizkih (ničelnih) obrestnih merah je manevrski prostor za delovanje centralnih bank zelo omejen, saj lahko obrestne mere znižujejo le še v negativni teritorij. Pri tej nekonvencionalni monetarni politiki pa so mehanizmi prenosa precej nejasni, hkrati pa ima to lahko negativne učinke prek ustvarjanja balonov na finančnih trgih. Ob tako omejeni monetarni politiki bo breme ukrepanja morala prevzeti fiskalna politika. To pa za seboj potegne potrebo po monetarnem financiranju, torej da bodo centralne banke morale nadaljevati s financiranjem proračunov (odkupi državnih obveznic), kar je do izpred desetletja veljalo kot skrajno bogoskrunsko dejanje.

You must be logged in to post a comment.