Analiza IMF Drivers of Germany’s Growth Downturn analizira vzroke izrazitega gospodarskega upada Nemčije v obdobju 2023–2025 ter skuša ločiti med kratkoročnimi cikličnimi dejavniki in globljimi strukturnimi težavami nemškega gospodarstva. Avtor analize Harri Kemp ugotavlja, da je približno 60 % poslabšanja gospodarske rasti posledica strukturnega zmanjšanja potencialne rasti, predvsem zaradi šibke produktivnosti, staranja prebivalstva, nizkih javnih in zasebnih investicij, zmanjšane inovativnosti ter slabšanja konkurenčnosti, medtem ko je okoli 40 % posledica cikličnih dejavnikov, kot so energetski šok (zaradi rasti cen plina in posledično tudi elektrike po začetku vojne v Ukrajini), restriktivna denarna politika (kot posledica inflacije, ki je sledila energetskemu šoku) in oslabljeno povpraševanje. Posebej prizadeti so bili industrija, gradbeništvo, investicije in izvoz.

Ključna ugotovitev: Največji zaviralci nemškega gospodarstva so padec investicij, visoki stroški energije in izgubljena izvozna konkurenčnost.

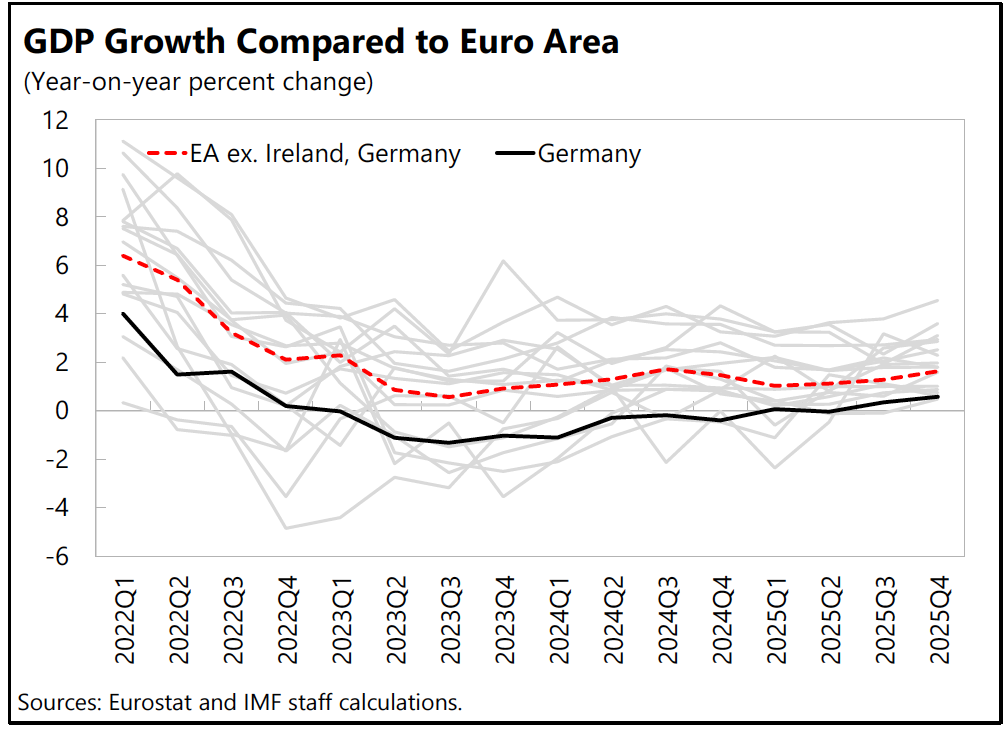

Nemško gospodarstvo je po močnem okrevanju po pandemiji v letih 2023 in 2024 ponovno zašlo v recesijo, pri čemer se je realni BDP v povprečju zmanjšal za 0,7 % letno. Medtem ko je večina držav evrskega območja kljub podobnim zunanjim šokom ohranila pozitivno rast, je Nemčija zaostala predvsem zaradi svoje večje odvisnosti od energetsko intenzivne industrije, izvoza in investicijskega cikla. Ključna zunanja šoka sta bila močan dvig cen zemeljskega plina po ruski invaziji na Ukrajino leta 2022 ter zaostrovanje monetarne politike ECB zaradi boja proti inflaciji.

Modelska analiza potencialne proizvodnje (Multivariate Filter – MVF) pokaže, da je največji del nemške gospodarske oslabelosti trajnejše narave. Zmanjšanje dolgoročnega trenda rasti je posledica predvsem upočasnjene rasti produktivnosti, ki predstavlja približno 60 % padca potencialne rasti, preostanek pa izhaja iz manj ugodne demografske slike in počasnejšega povečevanja kapitala ter delovne sile. To pomeni, da se Nemčija ne sooča zgolj z začasno recesijo, ampak s postopnim zmanjševanjem svojega gospodarskega potenciala.

Na strani agregatnega povpraševanja je bil gospodarski upad zelo široko razpršen. Skoraj vse komponente BDP so prispevale manj kot v predhodnem obdobju, pri čemer sta bila največja negativna dejavnika padec investicij in šibek izvoz. Zasebna potrošnja je zaradi visoke inflacije, izgube kupne moči in negotovosti prav tako ostala skromna, medtem ko je bila državna potrošnja edina komponenta domačega povpraševanja, ki je ohranila relativno stabilen pozitiven prispevek h gospodarski aktivnosti.

Zasebna potrošnja je bila močno prizadeta zaradi zmanjšanja realnih dohodkov po energetskem šoku. Čeprav so se realne plače v letu 2024 začele postopoma popravljati, gospodinjstva povečanja prihodkov niso pretvorila v večjo potrošnjo, ampak v višje prihranke. IMF ocenjuje, da so k temu prispevali višje obrestne mere, previdnostno varčevanje zaradi negotovosti ter državne pomoči za blažitev energetskega šoka. Šibko potrošniško zaupanje je tako postalo pomembna ovira za okrevanje domačega povpraševanja.

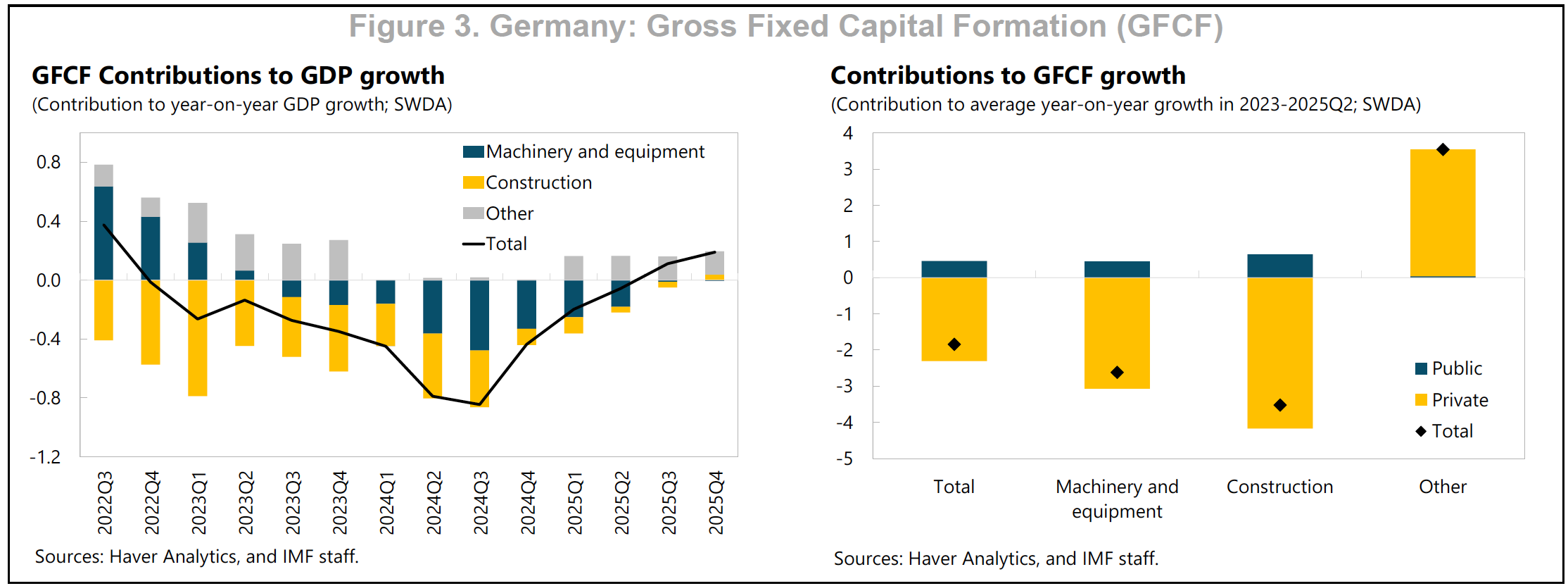

Najpomembnejši dejavnik gospodarskega padca je bil padec investicij. Nemčija je po letu 2022 doživela izrazito zmanjšanje zasebnih investicij zaradi višjih obrestnih mer, nizkega zaupanja podjetij in padca nepremičninskega trga. Največji del zmanjšanja investicij je izviral iz gradbeništva, ki je prispevalo večino padca skupnih investicij, medtem ko so se investicije v neopredmetena sredstva, kot so programska oprema in druge oblike znanja, še naprej povečevale. To kaže na prestrukturiranje gospodarstva, vendar ne dovolj hitro, da bi nadomestilo padec tradicionalnih investicij.

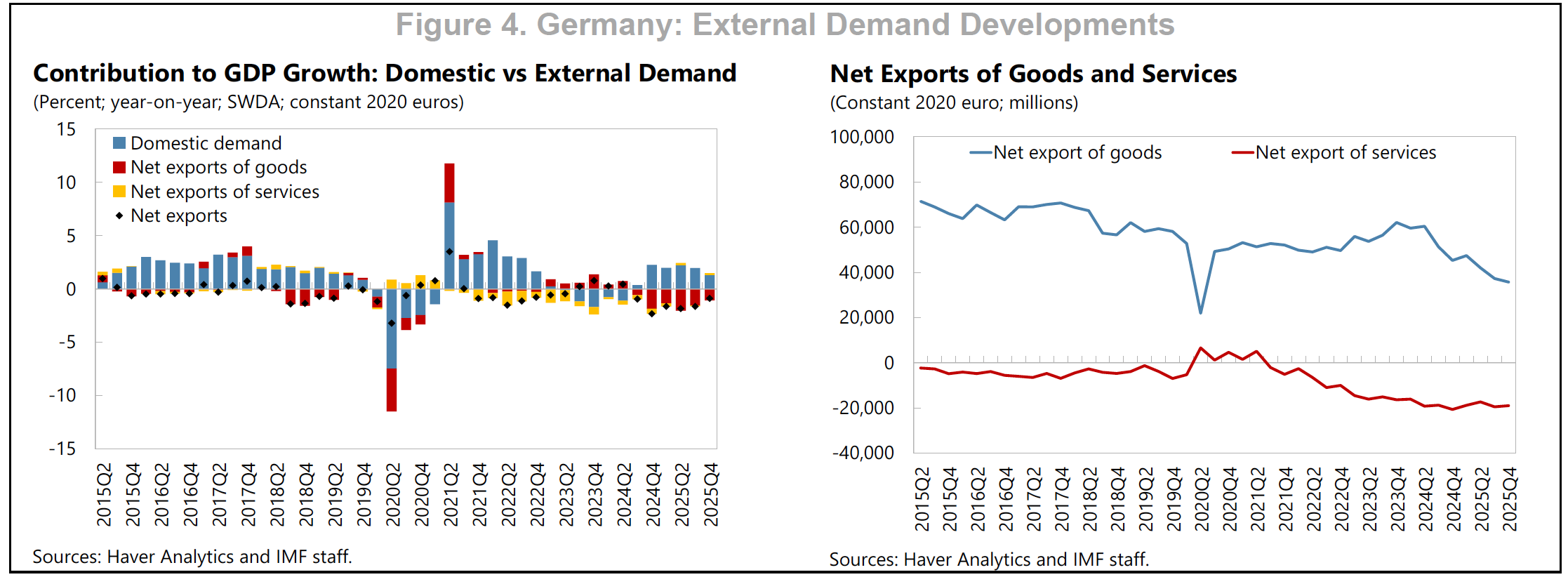

Pomemben razlog za gospodarsko šibkost je bil tudi upad zunanjega povpraševanja in zmanjšanje izvozne uspešnosti. Prispevek neto izvoza k gospodarski rasti se je po pandemiji občutno poslabšal zaradi nižje svetovne rasti, preusmeritve svetovnega povpraševanja iz blaga v storitve ter izgube konkurenčnosti nemškega izvoza. Posebej prizadeti so bili izvozi vmesnih proizvodov in investicijske opreme, ki predstavljajo jedro nemške industrijske strukture.

Nemčija se sooča tudi z dolgoročnim zmanjševanjem svetovnega tržnega deleža izvoza. Med letoma 2017 in 2025 je nemški izvoz rasel bistveno počasneje od svetovnih prodajnih trgov, med letoma 2022 in 2025 pa se je celo zmanjšal, čeprav je svetovno povpraševanje še naprej raslo. Analiza IMF ocenjuje, da bi bila gospodarska rast Nemčije v obdobju 2022–2025 v povprečju za približno 0,6 odstotne točke višja na leto, če bi se izvoz razvijal skladno s preteklim odnosom med rastjo prodajnih trgov in nemškim izvozom.

Slabšanje konkurenčnosti je povezano z višjimi proizvodnimi stroški, predvsem stroški dela in energije, ter z nizko rastjo produktivnosti. Nemška podjetja so v zadnjem desetletju izgubila del svoje tradicionalne stroškovne prednosti, zlasti v primerjavi z ZDA in azijskimi gospodarstvi. Energetsko intenzivne panoge so bile posebej prizadete zaradi trajno višjih cen energije po letu 2022, vendar težave segajo tudi v sektorje investicijske opreme, ki so tradicionalno predstavljali tehnološko jedro nemškega gospodarstva.

Dodatni strukturni pritisk prihaja iz spreminjajoče se svetovne konkurence, predvsem zaradi hitrega vzpona Kitajske. Kitajska podjetja so povečala tehnološko kompleksnost svojih izdelkov in postala neposredni konkurenti nemški industriji v segmentih z visoko dodano vrednostjo, kot so stroji, avtomobili in druga napredna industrijska oprema. Nemčija tako izgublja položaj ne le na trgih držav v razvoju, temveč tudi na tradicionalnih trgih razvitih gospodarstev.

Na proizvodni strani je bila recesija močno koncentrirana v industriji in gradbeništvu. Ti dve dejavnosti sta predstavljali glavnino razlike med nemško gospodarsko uspešnostjo in preostankom evrskega območja. Industrija je trpela zaradi visokih energetskih stroškov, zmanjšanega izvoza in nižjega svetovnega povpraševanja, gradbeni sektor pa zaradi višjih obrestnih mer in korekcije predhodno močno precenjenega nepremičninskega trga.

Eden najpomembnejših zaključkov analize je, da padec proizvodnje ni bil predvsem posledica zmanjšanja zaposlenosti ali števila opravljenih ur, temveč zaradi upada produktivnosti dela. Del tega pojava je bil ciklične narave, saj so podjetja v pričakovanju okrevanja ohranjala zaposlene kljub nižjemu obsegu proizvodnje (t. i. »labor hoarding«). Kljub temu IMF opozarja, da je dolgoročna rast produktivnosti v Nemčiji že več let šibka zaradi pomanjkljivih investicij v infrastrukturo, digitalizacijo, znanje in inovacije.

Poseben problem predstavljajo omejitve na strani ponudbe. Nemčija se sooča s staranjem prebivalstva, pomanjkanjem usposobljene delovne sile, počasnim uvajanjem novih tehnologij ter visoko administrativno obremenitvijo podjetij. Dolgotrajno premajhno vlaganje v javno infrastrukturo, izobraževalni sistem in raziskovalno-razvojne zmogljivosti zmanjšuje sposobnost gospodarstva za prilagajanje novim globalnim tehnološkim in geopolitičnim razmeram.

Ugotovitve analize IMF nakazujejo, da zgolj ciklični ukrepi, kot so nižje obrestne mere ali začasne fiskalne spodbude, ne bodo zadostovali za obnovitev nekdanjega nemškega gospodarskega modela. Ključna naloga bo povečanje produktivnosti prek večjih javnih in zasebnih investicij, zmanjšanja birokratskih ovir, pospešene digitalne in zelene transformacije ter izboljšanja razpoložljivosti usposobljene delovne sile.

Analiza IMF ocenjuje, da je trenutna nemška gospodarska kriza predvsem simptom globljega prehoda iz nekdanjega modela rasti, ki je temeljil na poceni energiji, močni industrijski specializaciji in izvozni dominanci, v novo globalno okolje, kjer so konkurenčnost, tehnološka prilagodljivost, inovacije in produktivnost ključni dejavniki uspeha. Kratkoročni šoki so sprožili recesijo, vendar so jo poglobile dolgoletne strukturne slabosti, ki bodo zahtevale obsežne reforme za ponovno vzpostavitev trajnejše gospodarske rasti.

Ta ugotovitev za Nemčijo se bere kor analiza slovenskega gospodarskega padca in identifikacija problemov je enaka, kot smo jo naredili v Sloveniji (Bine Kordež, Bojan Ivanc, jaz, zajeti tudi v Made in Slovenia 2035) in ki so – na srečo – naslovljeni v koalicijski pogodbi nove vlade.

You must be logged in to post a comment.