Bine Kordež

Klasična monetarna teorija je učila, da denar izdajajo centralne banke in če centralna banka izda (natisne) preveč denarja, to povzroči splošen dvig cen – inflacijo. Kasneje, z vse večjo vlogo knjižnega denarja in odmika od zlate podlage, denar pravzaprav kreirajo poslovne banke, centralna banka pa je to nadzirala (omejevala) z višino obvezne rezerve, nato pa z zahtevano kapitalsko ustreznostjo. Te omejitve so pred zadnjo krizo postajale vse šibkejše in v Evropi in ZDA prišlo je do enormnega povečanja obsega denarja (kreditov) na trgih. Zaradi slabega nadzora so banke vse bolj širokogrudno odobravale posojila, kar se je odrazilo predvsem v hitri rasti vrednosti premoženja (nepremičnin, delnic), v kolapsu pa je nato prišlo do ogromnih bančnih izgub, ki so jih po svetu pokrivale predvsem države.

Zaradi teh slabih izkušenj, se je okrepil nadzor nad bankami, tako banke kot komitenti so postali bistveno bolj previdni in po letu 2010 smo se srečali z obratno situacijo, z zastojem gospodarske aktivnosti in upadom kreditiranja. Za pospešitev gospodarstva je pričela najprej centralna banka v ZDA (FED), nato pa tudi evropska (ECB) in angleška (BOE) z obsežnimi odkupi državnih vrednostnih papirjev (operacije “denarnega sproščanja” ali “quantity easing” – QE). Te velike količine dodatnega denarja na trgu so močno olajšale zadolževanje ter potisnile obrestne mere v negativno področje. Po klasični teoriji je vse več pričakovanj (in strahu), da se bo ta presežek denarja v bodoče odrazil tudi v (pre)visoki inflaciji – nekaj je še spomina na sedemdeseta leta, ko se je inflacija v razvitih ekonomijah gibala v območju 7 – 10 % letno ali 4 % v začetku devetdesetih. Ocene o nevarnosti inflacije so v svetu precej različne, čeprav se jih več nagiba k temu, da je trenutno nekaj hitrejša rast cen v večji meri posledica lanskega šoka in pomanjkanja surovin kot nek dolgoročni indic.

V tem kontekstu je zanimivo pogledati, kaj se je na monetarnem področju dogajalo zadnjih 25 let in kakšen je dejanski pomen oz. obseg teh velikih posegov centralnih bank z odkupi vrednostnih papirjev. Pogledali bomo seveda dogajanje v Evropskem monetarnem sistemu, ki nam je najbližji in katerega del je tudi naša država (torej dogajanje v monetarnem sistemu skupine 19 držav, ki so prevzele evro).

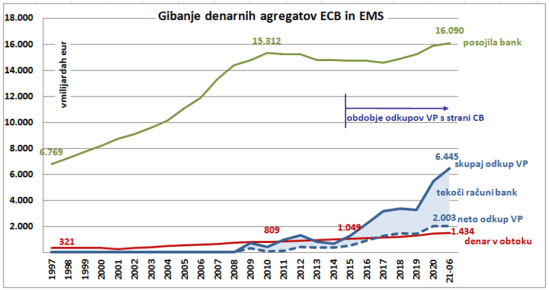

V spodnji sliki je nekaj ključnih podatkov iz bilanc Evropskega monetarnega sistema – EMS (iz bilanc Evropske centralne banke kot skupek vseh centralnih bank držav z evrom in bilanc bank na evroobmočju). Zanima nas predvsem polna modra črta, ki kaže ključen ukrep ECB pri odkupu državnih vrednostnih papirjev. Iz konsolidirane bilance Eurosistema izhaja, da na dan 30.6.2021 znaša skupna vrednost odkupljenih papirjev 6,45 tisoč milijard evrov. Od tega je za 4,2 tisoč “papirjev za namene vodenja monetarne politike” ter še 2,2 “dolgoročnih operacij refinanciranja”, ki so se sicer v manjši meri pojavljale že pred začetkom aktivnosti odkupa z letom 2015.

Kot vidimo, so bile centralne banke najbolj aktivne v obdobju 2015-2017, aktivnosti odkupa pa so ponovno pospešili v lanskem, covidnem letu. Teh, skoraj 6,5 tisoč milijard evrov odkupov ali dodatna likvidnost na finančnih trgih se razume kot velika nevarnost za dvig inflacije v bodoče. Vzporedno je namreč zanimivo pogledati spremembe gotovine v obtoku (rdeča črta) kot klasične oblike izdaje (tiskanja) denarja. Obseg tega agregata se je od začetka odkupovanja papirjev s strani centralnih bank povečal le za 400 milijard eur, kar kaže kako nesorazmerno velik obseg predstavlja omenjeno “denarno sproščanje” (QE), ki pa ni imelo za posledico adekvatnega povečanja obsega gotovine v obtoku.

Vendar pa je ob tem potrebno pogledati še dva druga podatka, o katerih pa je manj pisanja. Osnovni namen odkupovanja državnih papirjev in zalaganja trgov z likvidnostjo je bil pospešiti gospodarsko aktivnost ter dvigniti inflacijo na blizu 2 %. Po prejšnji krizi so banke namreč popolnoma obrnile smer delovanja. Pred krizo so pri odobravanju posojil zanemarjala s tem povezana tveganja, po krizi pa so šle v drugo skrajnost, tako zaradi slabih izkušenj kot povečanega nadzora, in kreditno aktivnost zelo omejile. Povečana likvidnost zaradi posegov centralnih bank naj bi aktivnost bank ponovno pospešila in prispevala k gospodarskemu zagonu.

Kot vidimo iz slike, se je nominalni obseg posojil v zadnjih letih res nekoliko povečal, a realno (deflacionirano) še ni dosegel nivoja izpred prejšnje krize. Tu se vidi ogromna razlika med dogajanji pred in po prejšnji finančni in gospodarski krizi. Do leta 2009 so centralne banke izdale okoli 500 milijard novega denarja (gotovine), banke pa so v tem času s posojili kreirale kar 8 tisoč milijard evrov, kot posledice povpraševanja po kreditih (denarju), visoke konjunkture in pozitivnih pričakovanj. In vse to se je seveda odražalo v visoki gospodarski rasti. Nasprotno pa je v zadnjem desetletju je prisotna bistveno večja previdnost pri naložbah in potrošnji in centralne banke so poskušale to pospešiti z dodatno likvidnostjo. Trenutni obseg odkupov (6,5 tisoč milijard eur) je dejansko ogromna vsota, tudi v primerjavi z omenjenim povečanjem obsega kreditiranja pred prejšnjo krizo.

Vseeno pa ta centralno-bančna aktivnosti ni v celoti dosegla vseh ciljev. Kot rečeno, posojilna aktivnost banke se je le malo povečala in je realno še vedno pod nivojem leta 2009 – a mogoče je uspeh že v tem, da ni prišlo do še večjega padca. Še bolj pomemben pa je drug podatek v sliki. Od teh 6,5 tisoč milijard eur odkupov, jih namreč kar 4,5 tisoč milijard “leži” na računih bank pri centralnih bankah (podatek, ki ga praktično nikjer ne zasledite, a je seveda lepo razviden iz konsolidiranih bilanc eurosistema). Velik del odkupov in s tem povečane likvidnosti torej ostaja na računih bank kot presežna likvidnost in “ni našel poti” do povečane posojilne in naložbene aktivnosti gospodarskih subjektov.

Navedeno tolmačenje je sicer precej poenostavljeno, a vseeno pokaže, da sicer obsežno poseganje centralnih bank z zagotavljanjem dodatne likvidnosti ni pomembneje pospešilo posojilne aktivnosti bank, čeprav je že uspeh, da se je ustavil trend padanja. Neto učinek dodatne likvidnosti (odkupi zmanjšani za sredstva, ki so ostala na računih bank pri centralnih bankah) je le 2 tisoč milijard eur kar kaže na veliko razliko v primerjavi z 8 tisoč milijardami dodatnega denarja v obtoku ki so ga pred prejšnjo krizo kreirale poslovne banke. Tu se vidi, da je bila denarna politika pred prejšnjo krizo dejansko bistveno bolj ekspanzivna, plasirala večje količine likvidnosti na trg kot pa to velja za današnjo, ko povečan obseg denarja ne pride do investitorjev v nove proizvodne kapacitete in do potrošnikov.

V vsakem primeru je bila odločitev ECB v smeri odkupov vrednostnih papirjev (QE) izjemno pomembna, saj je sprostila finančne trge, zagotovila veliko likvidnost, znižala obrestne mere in omogočila državam, da s ogromno finančno pomočjo sanirajo posledice pandemije. Brez tega si preprosto ni možno predstavljati, kako bi lahko države oživile gospodarstvo in namenile tisoče milijard pomoči. Kje bi danes Slovenija dobila milijarde in milijarde, če bi še vedno veljale razmere na finančnih trgih kot leta 2009 ali 2013? S tega vidika je bila takšna odločitev in ukrepanje ECB preprosto nujna. Vseeno pa drži, da ta presežni denar v glavnem ni šel v smeri dviga naložb in dodatne potrošnje temveč se kot nekakšna kolateralna škoda odraža tudi v visoki rasti cen nepremičnin in delnic, ko investitorji iščejo možnosti za porabo teh presežkov.

Navedena gibanja veljajo za Evropski monetarni sistem kot celoto in Slovenija kot del tega sistema beleži podobna dogajanja in trende. V spodnji sliki je primerjava nekaterih monetarnih agregatov Slovenije z evropskimi sorazmerno glede na BDP. Bančni sistem Slovenije ima na dan 30.6.2020 odobrenih skupaj 33 milijard eur posojil, kar je 68 % BDP, kar je npr. skoraj pol manj kot predstavljajo posojila glede na BDP evroobmočja (135 %).

Slika lepo pokaže, kako je bil porast obsega vseh bančnih posojil v Sloveniji pred prejšnjo krizo precej hitrejši kot v EMS, a beležili smo tudi močnejši padec, predvsem pa pri nas ni porasta, kot se kaže zadnja leta na evroobmočju. Zanimivo, da je obseg posegov (odkupov) Banke Slovenije relativno glede na BDP posebno v zadnjem letu precej manjši kot velja za celotno območje. A ker je pri nas tudi manjši presežek likvidnosti bank, je “neto učinek” odkupov (odkupi minus likvidna sredstva, ki jih imajo banke na računih pri CB) pravzaprav enak. Te podatke dodajam samo za hitro primerjavo brez nekih dodatnih komentarjev.

You must be logged in to post a comment.