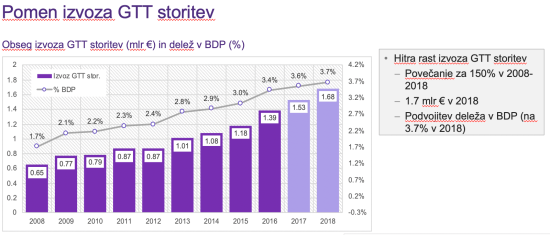

Obstaja gospodarska dejavnost, ki je v obdobju 2008 in 2018 povečala izvoz za več kot 150%, iz 650 mio na 1.7 milijarde evrov. V tej dejavnosti deluje četrtina vseh slovenskih podjetij, vendar je le ena četrtina izmed njih izvoznikov. In čeprav ta četrtina predstavlja le dobrih 6% vseh podjetij v Sloveniji, pa ustvari več kot 9% skupne prodaje, skoraj 14% skupne zaposlenosti, 13% skupne dodane vrednosti in skoraj 9% skupnega izvoza. Izvozna podjetja so tudi bolj uspešna, kar se odraža v za skoraj četrtino višji produktivnosti, v višjih plačanih davkih, kjer izvozniki plačajo trikrat več davka kot neizvozniki.

Gre za 7,400 izvoznikov, ki so leta 2018 ustvarili za 9.3 milijarde evrov prodaje, 3 milijarde evrov dodane vrednosti in ki zaposlujejo 70 tisoč zaposlenih. In gre za dejavnost, v kateri so slovenska podjetja po kriteriju števila zaposlenih, ki storitve izvajajo v tujini, na drugem mestu v Evropski uniji. Takoj za Poljsko.

Govorim o dejavnosti gradbenih, transportnih in tehničnih (GTT) storitev. Gre za slovenska podjetja, ki so po začetku krize v 2008 začela pospešeno izvažati svoje storitve v države EU. Torej opravljati gradbene, montažne in inženirske storitve ter storitve transporta v drugih članicah EU. In prav ta njihov velik uspeh je postal njihova ključna ovira za bodočo rast. Slovenski izvoz teh storitev je postal moteča konkurenca starim članicam EU, predvsem pa avstrijskim in nemškim podjetjem.

Evropska unija je sicer proklamirana kot »unija štirih temeljnih svoboščin« enotnega trga EU – prostega pretoka blaga, storitev, kapitala in delovne sile. Vendar je čisto zares prosta zgolj trgovina z blagom med članicami EU. Pri ostalih treh si članice na različne načine prizadevajo za omejevanje teh svoboščin v skladu z domačimi, nacionalnimi interesi. Po vstopu Španije in Portugalske v tedanjo EGS (1986), so se ostale članice zbale priliva cenejše delovne sile iz teh dveh članic, zato je Evropska komisija leta 1996 sprejela Direktivo 96/71/ES o Napotitvi delavcev na delo v okviru opravljanja storitev. Nato pa je čezmejno mobilnost delovne sile med članicami še zaostrila po veliki širitvi EU proti vzhodu (2004) z izvedbeno Direktivo 2014/67/EU.

Lani je bila sprejeta še tretja direktiva na tem področju (2018/957/EU), ki jo morajo članice implementirati v pravni red do julija 2020. Vmes je neslavno končala t.i. Bolkensteinova direktiva o storitvah, ki naj bi odpravila ovire in omogočila čezmejno konkurenco pri izvajanju storitev, saj so se največje članice uprle temu, da bi podjetja in posamezniki storitve lahko izvajali povsod v EU ob upoštevanju zakonov in določil, ki veljajo v njihovi domovini.

Čeprav je bil uradni namen direktiv glede napotitve delavcev na delo v drugo članico EU »uveljavljanje svobode opravljanja storitev za ponudnike storitev in spodbujati pošteno konkurenco med ponudniki storitev ter tako podpirati delovanje notranjega trga«, pa sta prvi dve direktivi dejansko imeli namen omejiti prosto konkurenco med članicami. In sicer na način, da sta uveljavili zaščito domačih ponudnikov storitev z zahtevo po spoštovanju minimalne ravni varstva pravic delavcev, da so te enake kot pogoji zaposlitve v državi članici. Zadnja direktiva to zahtevo doslednega upoštevanja ureditve nagrajevanja v gostujoči državi še dodatno okrepi. To pomeni, da morajo podjetja, ki izvajajo storitve v drugi članici, za svoje v tujino napotene delavce dosledno upoštevati vse splošne in panožne kolektivne pogodbe v gostujoči državi ter jim za čas dela v tujini izplačevati enake plače, bonuse, olajšave in povračila za hrano in namestitev kot veljajo v v gostujoči državi.

Glede tega se za slovenska podjetja z novo direktivo ni nič spremenilo. Slovensko podjetje, ki izvaja gradbene ali montažne ali inženirske storitve v Avstriji, je moralo svojim zaposlenim za čas dela v tujini že dosedaj plačevati enake bruto plače in dodatke, kot veljajo v Avstriji. Prednost naših podjetij je v tem, da jim naša zakonodaja omogoča, da socialne prispevke za zaposlene plačujejo na podlagi bruto plače v Sloveniji, za dodatno delo v tujini pa plačujejo le višjo dohodnino na del dohodka, ki izvira iz dela v tujini. Za zaposlene to pomeni višje neto plače in s tem večjo privlačnost dela v tujini.

Ta slovenska ureditev iz vidika nove EU direktive ni sporna, saj direktiva ureja le bruto plačila in nadomestila za čas dela v tujini, nikakor pa ne posega v notranjo davčno ureditev članic. Kljub temu pa so nekateri sindikati in zbornice v Avstriji in Nemčiji začeli prek Bruslja pritiskati na Slovenijo, da spremeni notranjo zakonodajo tako, da bi se socialni prispevki odvajali tudi za del plače iz tujine. To bi povišalo stroške dela za podjetja in zmanjšalo njihovo konkurenčnost.

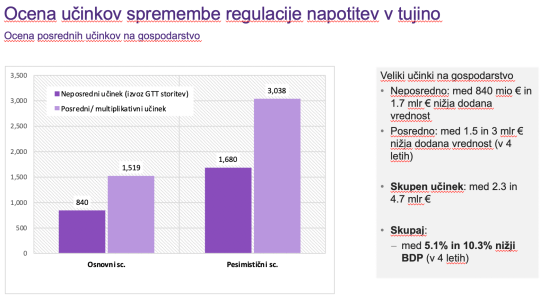

Simptomatično je, da se nekateri slovenski predstavniki, predvsem na pristojnem ministrstvu za delo, želijo temu pritisku iz Bruslja ukloniti. Grozi nam podobna situacija kot leta 2013, ko se je tedanja vlada uklonila pritisku iz Bruslja in pristala na to, da je EU na Sloveniji testirala nov pristop glede sanacije bank z »bail-in« modelom in kot državno pomočjo bankam. Česar ni kasneje uveljavila več nikjer drugje. Ta uklonitev pritiskom je našo sanacijo bank podražilo za okrog 3 milijarde evrov. Tokrat je, kot kaže naša študija, na udaru za okrog 1.7 milijarde evrov izvoza letno, ogroženih pa je med 13 in 26 tisoč delovnih mest, povezanih z opravljanjem izvoza storitev. Skupen negativen učinek pa bi zaradi posrednih učinkov na ostale dejavnosti znašal med 2.3 in 4.7 milijard evrov oziroma med 5.1% in 10.3% BDP.

Bo naša vlada res spet počepnila pred pritiski?

_______

* Izvorno objavljeno v Dnevniku

Seveda gre za norost nemško vodene Evrope. Nemci, ki so med največjimi izvozniki na svetu (polovica njihovega BDP) se že ne bodo omejevali. Če bodo izven evropski trgi še bolj omejevali njih, bodo omejitve za slovenske izvoznike najbrž večje.

Všeč mi jeVšeč mi je